电子发烧友App

电子发烧友App

电磁波传输距离和发射功率成正比,射频 PA 性能直接决定通讯距离、信号质量和待机时间(或耗电量),根据 Yole 数据显示,2017 年手机射频前端中射频 PA 市场规模约 50 亿美元,在整个射频前端中价值量占比 35%,仅次于滤波器,也是射频前端价值量最高的单类型芯片。

一、射频 PA 是射频前端核心器件,决定无线通信质量的关键要素

射频模块是无线通信设备的核心模块

无线通信主要是利用电磁波实现多个设备之间的信息传输。射频是可以辐射到空间的电磁频率,频率范围从 300KHz~300GHz 之间。射频模块是用于发射和 / 或接收两个装置之间的无线电信号的电子设备,是无线通信设备实现信号收发的核心模块。

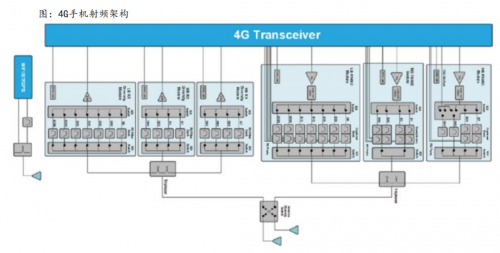

图:手机射频架构

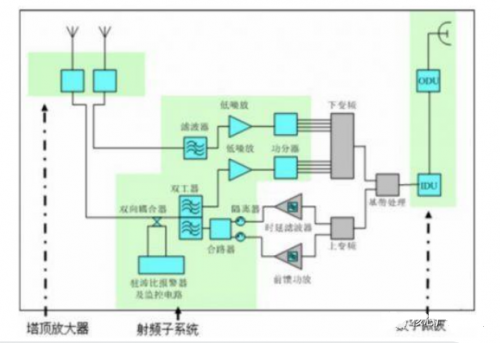

图:基站射频架构

射频前端架构基本类似

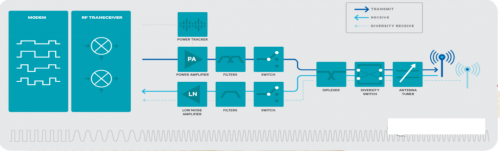

射频前端包括接收通道和发射通道两大部分。一般由射频开关(Switch)、射频低噪声放大器(LNA,Low Noise Amplifier)、射频功率放大器(PA,Power Amplifier)、双工器(Duplexers)、射频滤波器(Filter)、天线调谐器(Antenna tuners) 等组成。

图:手机射频架构

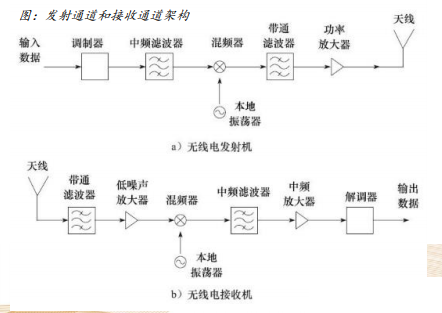

发射通道和接收通道工作原理

发射通道是使用基带信号(语音、视频、数据或其他信息)去调制中频正弦波信号,然后中频信号再通过混频器往上搬移到所需的射频发射频率,通过功率放大器来增加发射机的输出功率并驱动天线将已调制好的载波信号变换成能够在自由空间传播的电磁波。

图:发射通道和接收通道架构

接收通道是发射通道的逆过程,天线将在相对宽的频率范围内接收到来自很多辐射源的电磁波,带通滤波器将滤掉不需要的接收信号,随后低噪声放大器放大可能接 收的微弱信号并使进入到接收信号中的噪声影响最小化,混频器将接收到的射频信号 下变频到较低的频率,中频放大器将提升信号的功率电平 以便于解调并得到信息。

射频 PA 是决定通信质量的关键器件

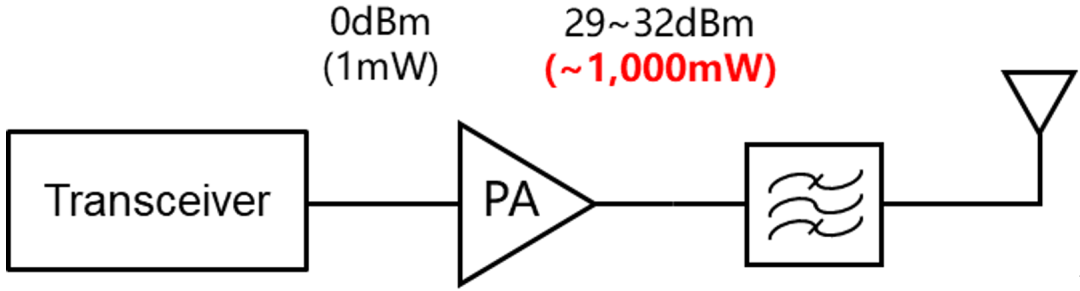

功率放大器是能够向天线提供足够信号功率的放大电路主要功能是将调制振荡电路所产生的功率很小的射频信号放大(缓冲级、中间放大级、末级功率放大级)并馈送到天线上辐射出去,是无线通信设备射频前端最核心的组成部分,其性能直接决定了无线终端的通讯距离、信号质量和待机时间(或耗电量),它也是射频前端功耗最大的器件。

射频功率放大器在雷达、无线通信、导航、卫星通信、电子对抗设备等系统中有着广泛的应用,是现代无线通信的关键设备。

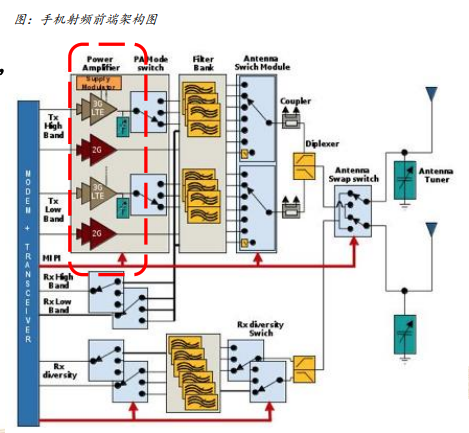

图:手机射频前端架构图

PA 也是射频前端器件中价值量较大的器件

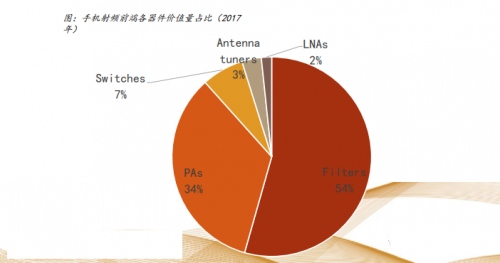

手机目前仍然是射频前端最大的终端应用市场,在所有射频前端器件中,射频 PA 的价值量仅次于滤波器,是射频前端器件中价值量较大的器件。根据 Yole 的数据显示,2017 年手机射频前端中射频 PA 市场规模约 50 亿美元,在整个射频前端中价值量占比 34%,仅次于滤波器。

图:手机射频前端各器件价值量占比(2017 年)

射频 PA 的核心是晶体管

放大器的电路一般由晶体管、偏置及稳定电路、输入输出匹配电路等组成。功率放大器核心是利用三极管的电流控制作用或场效应管的电压控制作用将电源的功率转换成按照输入信号变化的电流,起到电流电压放大的作用。

晶体管作为射频放大器的核心器件,它通过用小信号来控制直流电源,产生随之变化的高功率信号,从而实现将电源的直流功率转换成为满足辐射要求的功率信号。

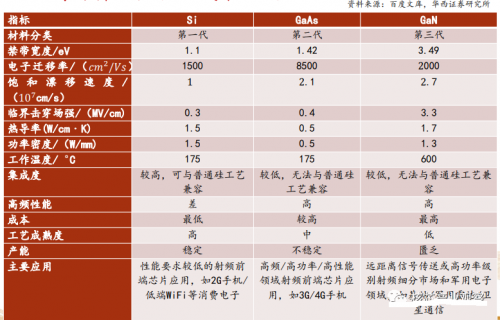

工程应用方面,提升 PA 性能的方法大多依赖工艺,以手机射频 PA 为例,目前主流工艺是采用第二代半导体材料砷化镓,由第一代半导体材料发展出的工艺威廉希尔官方网站 (如 CMOS、SOI 和 SiGe 工艺)在无线通信威廉希尔官方网站 发展过程中遇到瓶颈,通过设计来弥补工艺的不足难度很大,因此在整体的射频 PA 器件设计生产过程中工艺是基础。

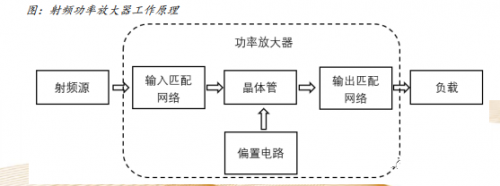

图:射频功率放大器工作原理

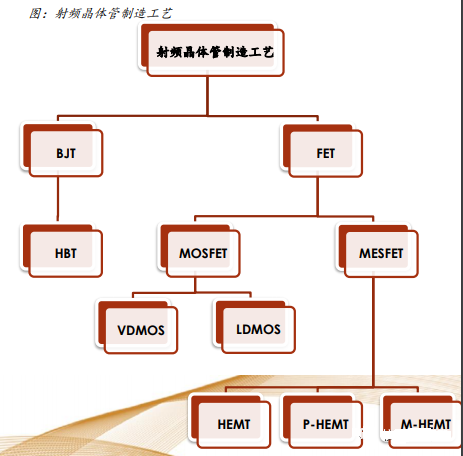

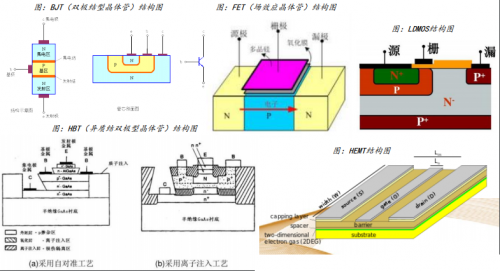

射频晶体管发展出多种材料工艺

射频半导体主要经历了由第一代半导体到第三代半导体的三个阶段的发展,其制造工艺结构也经历了由基础的 BJT、FET 向更复杂的 HBT、LDMOS 和 HEMT 等的发展。

图:射频晶体管制造工艺

不同材料的性能及成本差别较大

不同工艺结构图

BJT 用电流控制,FET 属于电压控制。HBT 具有功率密度高、相位噪声低、线性度好等特点,GaAs HBT 是目前手机射频 PA 主流工艺。硅基 LDMOS 器件被广泛用于基站的射频 PA 中。HEMT 是 FET 的一种,近几年 GaN HEMT 凭借其良好的高频特性吸引了大量关注。

不同应用场景所需 PA 的性能指标不同

按照应用场景分为大功率(基站等)和小功率(手机等)。基站 PA 的应用指标在于其高功率和高效率,而手机 PA 的应用指标则在于高线性度、低功耗和高效率。

表:射频 PA 性能指标及说明

不同应用场景下射频 PA 的竞争格局

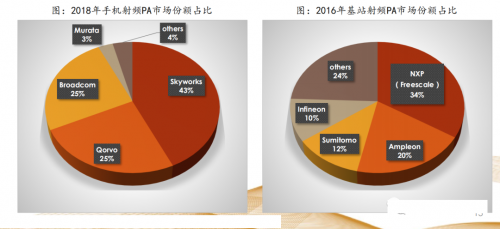

基站射频 PA 主要供应商有 Freescale、NXP、Infineon 等。2015 年,NXP 以约 118 亿美元的价格并购 Freescale 后将 NXP 自身的射频功率晶体管业务剥离卖给了北京建广资本,这部分剥离的业务后来成立了 Ampleon(安谱隆)。

手机射频 PA 主要供应商有 Skyworks、Broadcom(Avago)、Qorvo 等。

不同材料工艺的 PA 产业分工略有不同

普通硅工艺集成电路和砷化镓 / 氮化镓等化合物集成电路芯片生产流程大致类似,但与硅工艺不同的是化合物半导体制程由于外延过程复杂,所以形成了单独的磊晶产业。

磊晶是指一种用于半导体器件制造过程中,在原有芯片上长出新结晶以制成新半导体层的威廉希尔官方网站 ,又称外延生长。

由于与 Si 材料性能差异较大,化合物晶圆制造中设备及工艺与硅有极大的不同,所以化合物半导体拥有自己独立的全套产业链。

射频 PA 产业同时存在两种商业模式

射频 PA 产业同时有 IDM(Integrated Device Manufacture,垂直整合制造)模式和 Fabless 模式。

IDM 模式是指垂直整合制造商独自完成集成电路设计、晶圆制造、封测的所有环节。该模式为集成电路产业发展较早期最为常见的模式,但由于对威廉希尔官方网站 和资金实力均有很高的要求,因此目前只为少数大型企业所采纳,历史成熟厂商 Skyworks、Qorvo、Broadcom 等均采用 IDM 模式。

在 Fabless 模式下,集成电路设计、晶圆制造、封测分别由专业化的公司分工完成, 此模式中主要参与的企业类型有芯片设计厂商、晶圆制造商、外包封测企业。随着威廉希尔官方网站 的成熟和代工能力的兴起,代工模式占比也将提升,以手机射频 PA 为例,中国台湾厂商 稳懋已经是砷化镓射频工艺非常成熟的代工厂。新晋厂商高通、卓胜微等优选 Fabless,主攻 IC 设计,制造封测需求外部合作。

图:射频 PA 产业两种商业模式

二、从手机、基站到物联网,万物互联时代射频 PA 市场广阔

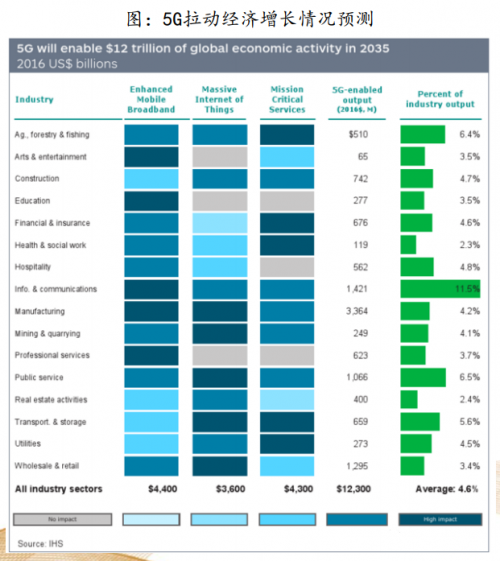

到 2035 年 5G 将拉动 12 万亿美元的经济活动

HIS 发布的报告《5G 经济:5G 威廉希尔官方网站 将如何助力全球经济》预测,未来 5G 威廉希尔官方网站 将给全球经济带来 12 万亿美元的经济增长,而 2020-2035 年间 5G 威廉希尔官方网站 带来的全球 GDP 增长量相当于一个印度的 GDP。到 2035 年,5G 价值链本身将创造 3.5 万亿美元经济产出,同时创造 2200 万个工作岗位,其中中国总产出 9840 亿美元,就业机会 950 万个,居全球首位。

5G 应用场景

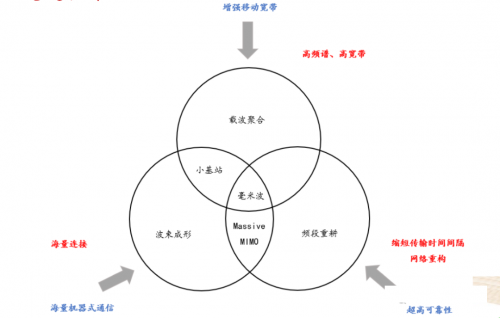

5G 关键威廉希尔官方网站

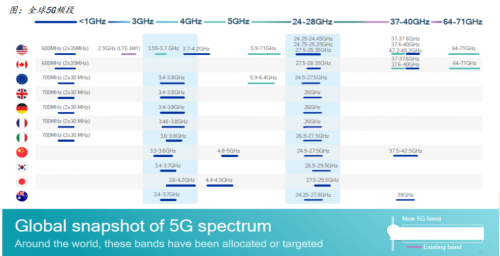

5G 新增高频频段

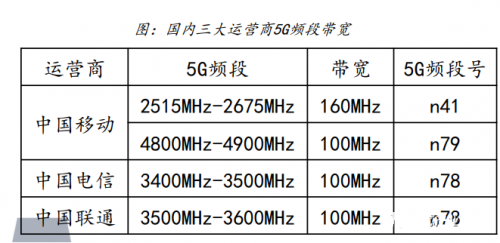

5G 新增频段主要划分为 sub-6GHz 和毫米波,sub-6GHz 的全球主流频段主要包 n1/n3/n8/n20/n28/n41/n77/n78/n79 等,国内 5G 网络的频段主要是中国电信(3400MHz-3500MHz)和中国联通(3500MHz-3600MHz)使用的 n78 频段、中国移动使用的 n41(2515MHz-2675MHz)和 n79(4800MHz-4900MHz)频段。除 n41 频段靠近 4G 频段外,n78、n79 频段相对比 4G 频段属于更高的频谱。

图:全球 5G 频段

5G 具有更大的带宽

4G 走向 5G 时另一个重大的变化是手机必须支持更大的带宽,提高带宽是实现以全新 5G 频段为目标的更高数据速率的关键。LTE 频段不高于 3GHz,单载波带宽仅为 20MHz,到了 5G 时代,FR1 的信道 / 单载波带宽高达 100MHz,FR2 的单载波带宽高达 400MHz。

中国电信、中国联通的 5G 频段 n78 带宽分别为 100MHz;中国移动 n79 频段带宽为 100MHz,n41 频段带宽高达 160MHz。

图:4G 与 5G 带宽对比图

图:国内三大运营商 5G 频段带宽

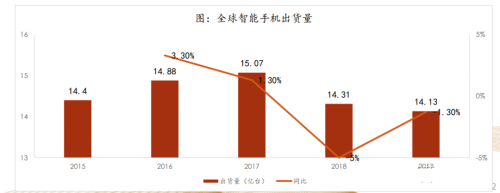

智能手机市场规模大,5G 将刺激换机

Yole 数据显示,2018 年全球智能手机销售额 4220 亿美元(约合 3 万亿元人民币),以出货量 14 亿部计算,智能手机平均售价达到 301 美元(约合 2000 元人民币)。

爱立信数据显示,2018 年全球智能手机存量 50 亿部,预计到 2024 年全球智能手机存量将达到 72 亿部。

2018、2019 全球智能手机出货量同比均出现下滑,我们判断主要原因是智能手机阶段性创新乏力、性能过剩导致的换机周期拉长,手机市场急需新动力。5G 将有望刺激消费者换机,为市场增长注入动力。

5G 全网通手机至少要新增 3 大频段

根据市场调研机构 Strategy Analytics 近日发布的最新报告称,全球 5G 手机需求 2020 年一季度大涨,其今年首季出货量,超过去年的 1870 万台至 2410 万台。

2018 年 12 月中国三大运营商获得 n41、n78、n79 三个频段;

工信部规定手机满足携号转网,实现全网通功能,新的 5G 手机不仅要向下兼容 2G、3G、4G,也要兼容 5G 全部频段。

4G 时代的 1T2R,1 路发射、2 路接收

典型的 4G 手机需要支持约 40 个频段,如 B1、B3、B5、B8、B38、B41 等,每个频段都需要有 1 路发射和 2 路接收。发射通路上需要滤波器、功率放大器、开关等,接收通路需要开关、低噪放、滤波器等器件。

图:4G 时代 1T2R 示意图

部分频段的射频前端可以共用

在 4G LTE 频段划分中,有部分频率相近或重合的频段,可以形成射频前端器件共用,业界通常将 4G 频段划分为低频(698~960Mhz)、中频(1710~2200MHz)和高频(2400~3800MHz),对应射频前端器件可以形成低频模组、中频模组和高频模组。

图:4G 手机射频架构

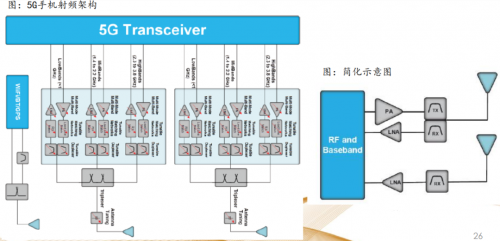

5G 新增频段,且 SA 模式要求 2T4R

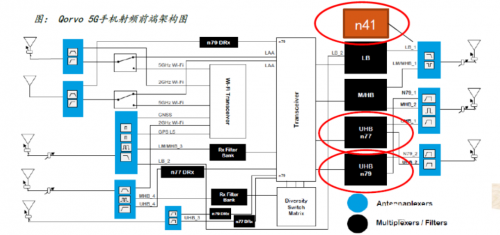

归根结底,由于 5G 增加了新频段,支持新频段就需要增加配套的射频前端芯片。简化来看,射频发射通路主要是 PA 和滤波器,接收通路主要是 LNA 和滤波器,其他如射频开关、RFIC、电阻、电容、电感均为核心芯片的配套。

图:5G 手机射频架构

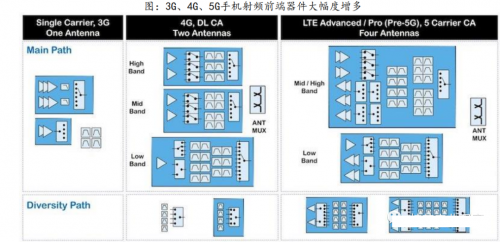

手机射频 PA 单机用量大幅增加

新增一个频段将会增加 2 颗 PA 的使用量,新增三个频段大概增加 6 颗左右的 PA 芯片,4G 多模多频手机需要 5-7 颗 PA,预测 5G 多模多频手机内的 PA 芯片最多或将达到 16 颗。

图:3G、4G、5G 手机射频前端器件大幅度增多

射频 PA 市场增长稳定

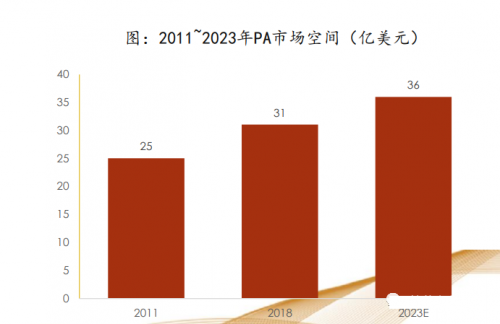

根据 QYR Electronics Research 数据,2011-2018 年,全球射频功率放大器的市场规模从 25.33 亿美元增长至 31.05 亿美元,年均复合增长率 2.95%;预计至 2023 年,市场规模将达 35.71 亿美元。PA 市场整体增速较其他射频前端芯片增速低,主要是因为高端 4G 和 5G PA 市场将保持增长,但是 2G/3G PA 市场将会逐步衰退。

手机射频 PA 模组市场有望超百亿美元

由于射频前端模块化是大势所趋,且射频 PA 是主动元器件,是射频前端功耗最大的器件,决定了手机通信质量,因此射频 PA 厂商往往主导了 PA 模组的市场。

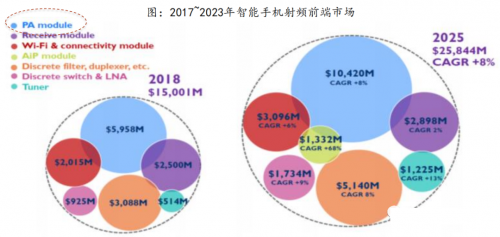

根据 Yole Development 的统计与预测,2018 年射频前端市场为 150 亿美元,并将以 8%的年均复合增长率增长,到 2025 年有望达到 258 亿美元。其中,功率放大器模组市场规模预计 104 亿美元,接收模组预计 29 亿美元,WiFi 连接模组预计 31 亿美元,天线模组预计 13 亿美元,分立滤波器及双工器等预计 51 亿美元,分立射频低噪声放大器及普通开关预计 17 亿美元,天线调谐开关预计 12 亿美元。

理论上 5G 基站覆盖范围低于 4G 基站

基站电磁波的自由空间损耗可以从 Friis Transmission Equation(弗林斯传输方程)得到电磁波波长与传输距离成正比,也即是电磁波频率与传输距离成反比。理论上,当其他条件相同时,频率越高基站覆盖范围越小,也即是 5G 基站覆盖范围理论上低于 4G 基站。

通过采用 3D MIMO 威廉希尔官方网站 提升天线增益以提升下行覆盖和下行用户体验,使得下行覆盖可以接近 4G,不过考虑到终端(手机等)功率限制,上行链路是扩大覆盖的瓶颈。

GIV 预测 2025 年全球将有 650 万个 5G 基站

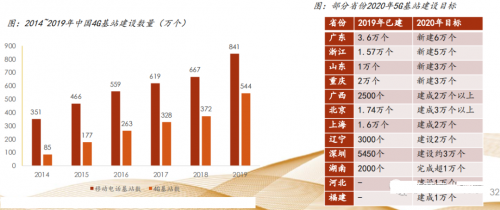

中国基站建设数量全球领先

2019 年,全国净增移动电话基站 174 万个,总数达 841 万个,其中 4G 基站总数达到 544 万个。中国 4G 的基站数量占到全球 4G 基站数量的一半以上。

中国 5G 基站建设在全球占比有望延续 4G 的格局。根据赛迪顾问的数据显示,到 2020 年底,全球 5G 商用网络将从 2019 年的 60 个增至 170 个,基站会从 2019 年的 50 万个增长到 150 万个,全球 5G 用户预计将会从 1000 多万增至 2.5 亿,而中国将占全球整个 5G 基站建设的 50%以上,在用户的发展数量上占世界的 70%以上。

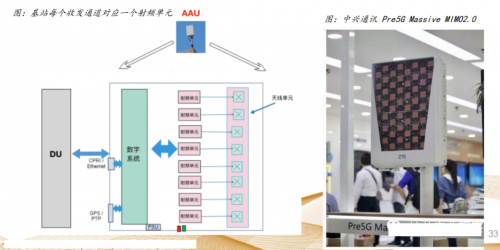

宏基站单站 PA 使用量大幅度提升

根据《中国联通 5G 基站设备威廉希尔官方网站 白皮书》,对于 6GHz 以下频段,AAU 设备主要包括 64T64R、32T32R、16T16R 三种类型,这三种类型设备主要区别在于设备收发通道数的差异。相对比 4G 基站采用 4T4R 方案,收发通道数大幅度增加,每一个收发通道对应一个射频单元,5G 宏基站单站射频 PA 使用量对比 4G 基站有大幅度提升。

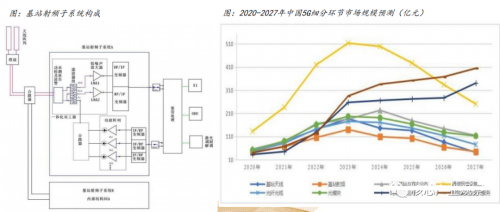

基站射频市场未来几年有望翻番

由于基站建设呈现一定的周期性,因此基站射频市场也相应的呈现一定的周期性。根据赛迪顾问的数据显示,中国基站射频市场规模有望从 2020 年的不到 50 亿元增长到 2023 年的超过 110 亿元,整体市场份额增长超过一倍,之后每年的市场份额将逐年下降。

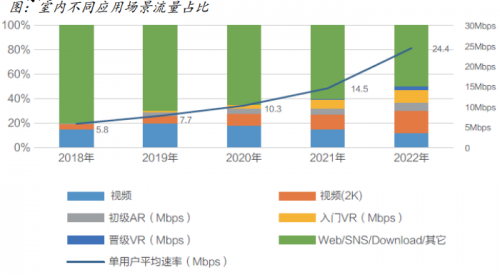

5G 时代室内流量占比高达 80%

5G 威廉希尔官方网站 将广泛用于智慧家庭、远程医疗、远程教育、工业制造和物联网领域,具体包括千兆级移动宽带数据接入、3D 视频、高清视频、云服务、增强现实(AR)、虚拟现实(VR)、工业制造自动化、紧急救援、自动驾驶、现代物流等典型业务应用。其中,高清视频、AR、VR、远程医疗、工业制造自动化、现代物流管理等主要发生在建筑物室内场景。

2019 中国无线电大会上,中国铁塔通信威廉希尔官方网站 研究院无线威廉希尔官方网站 总监邹勇发表演讲表示,相比 4G 时代的 70%,5G 时代室内流量占比高达 80%,包括语音、ARVR 等应用,对网络时延提出了更高要求。而 5G 的频段非常高,传播损耗、穿透损耗都很大,难以从室外传到室内。因此解决室内信号覆盖是 5G 时代需要重点解决和发展的一个方向。

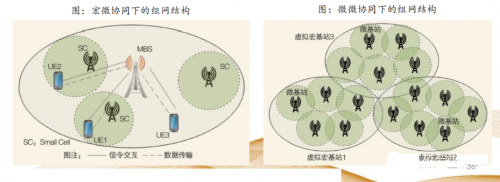

小基站预计将迎来发展时机

4T4R 以上的室内数字化分布基站有望得到部署。

根据工信部通信科技委常务副主任韦乐平在 2019 中国光网络研讨会上的预测 2021 到 2027 年国内将建设数千万级 小基站。

Wi-Fi 网络建立了分布式连接架构

Wi-Fi 全称为 wireless fidelity,在无线局域网的范畴是指“无线相容性认证”,实质上是一种商业认证,同时也是一种无线联网的威廉希尔官方网站 。Wi-Fi 主要定位成小范围、热点式的覆盖,工作在 2.4GHz 或 5GHz 两个未授权频段。Wi-Fi 标准由 IEEE 标准协会制定。

Wi-Fi 网络建立了分布式连接架构,使 Wi-Fi 能承载绝大部分无线流量,并在住宅内、建筑物内、设备密集的室外区域等提供宽带连接。

Wi-Fi 已成为当今世界无处不在的威廉希尔官方网站 ,为数十亿设备提供连接,也是越来越多的用户上网接入的首选方式,并且有逐步取代有线接入的趋势。

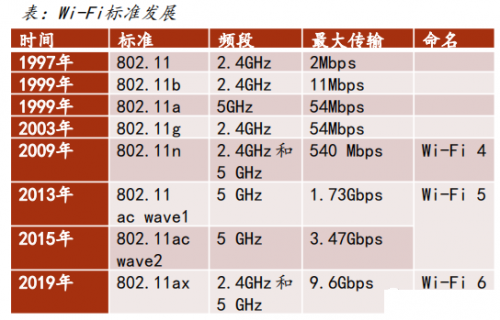

Wi-Fi 威廉希尔官方网站 不断发展以满足更多需求

随着视频会议、无线互动 VR、移动教学等业务应用越来越丰富,Wi-Fi 接入终端越来越多,IoT 的发展更是带来了更多的移动终端接入无线网络,甚至以前接入终端较少的家庭 Wi-Fi 网络也将随着越来越多的智能家居设备的接入而变得拥挤。因此 Wi-Fi 网络仍需要不断提升速度,同时还需要考虑是否能接入更多的终端,适应不断扩大的客户端设备数量以及不同应用的用户体验需求。

为适应新的业务应用和减小与有线网络带宽的差距 , 每一代 802.11 的标准都在大幅度的提升其速率。

Wi-Fi 6 性能全面提升

Wi-Fi 6 是新一代 802.11 ax 标准的简称,核心威廉希尔官方网站 包括 OFDMA 频分复用威廉希尔官方网站 、DL/UL MU MIMO 威廉希尔官方网站 、更高阶的调制威廉希尔官方网站 (1024 QAM)、空分复用威廉希尔官方网站 SR BSS Coloring 着色机制、扩展覆盖范围(ER)等,支持 2.4 GHz 频段,具有目标唤醒时间(TWT)功能。Wi-Fi 6 连接数翻倍,传输速率最高可达 9.6Gbps,低时延,更低功耗。于 2019 年 Q3 正式开启认证计划。

802.11ax 设计之初就是为了适用于高密度无线接入和高容量无线业务,比如室外大型公共场所、高密场馆、室内高密无线办公、电子教室等场景。根据预测,到 2020 年全球移动视频流量将占移动数据流量的 50%以上,其中有 80%以上的移动流量将会通过 Wi-Fi 承载。

Wi-Fi 6 渗透率持续提升

IDC 在 3 月 4 日发布《2019 年第三季中国 WLAN 市场季度追踪报告》显示,WLAN 市场整体规模仍处平稳增长趋势,其中 Wi-Fi 6 在去年第三季开始从一些主流厂商陆续登场,首次登场的 Wi-Fi 6 产品在去年第三季便有 470 万美元的销售规模。IDC 预计,今年 Wi-Fi 6 将在无线市场中大放异彩,仅在中国市场的规模就将接近 2 亿美元。IDC 预测国内到 2023 年 Wi-Fi 市场规模将超过 12 亿美元,Wi-Fi 6 将在未来几年快速渗透。

工商网监

工商网监

评论