电子发烧友App

电子发烧友App

几份亏损的半年报业绩,把LED芯片企业们推向了“舆论”漩涡的中心。

市场需求疲软、价格持续走低、稼动率不足等压力下,过去的2022年LED芯片行业进入了前所未有的至暗时刻,龙头芯片企业库存、存货周转天数在去年底创下新高,芯片厂多产多亏,全行业普遍陷入亏损。

最值得关注的是,这种情况在2023年上半年并未得到有效改善,反而有愈加下坠之势。

“从业十多年以来,第一次在春节休了半个月假。”今年3月,某头部LED芯片厂商的高层在高工LED巡回调研时曾无比感慨,芯片厂以前除了设备调试检修很少有停产的时候,今年春节例外。

作为LED产业集中度最高,参与企业数量最少的环节,LED芯片行业上半年的惨淡业绩一出,整个行业也陷入了种种恐慌之中,各种传闻和消息甚嚣尘上。

对此,多位LED芯片企业的人士对高工LED称,芯片企业确实在从去年下半年开始的这一年(2022年7月-2023年6月)里经营压力巨大,库存高企,出现了阶段性的谷底。

不过,有行业的资深人士强调,LED芯片企业要嘛是已经上市的,要就是背后有国资等背景,有着较强的抵御风险能力。同时这几年芯片企业也在加快结构调整之中,不管是Mini/Micro LED还是第三代半导体市场都已经初见曙光,同时五月以来的行业逐渐开始复苏,也给了LED芯片企业一个结构调整的缓冲期。

1 全行业亏损,LED芯片企业面临极限压力

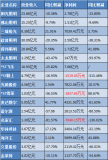

2023年上半年LED芯片行业陷入了全面亏损,包括几大上市公司在内的芯片企业拉响警报,软入了普遍亏损的泥沼。

即使是三安光电这家LED芯片巨无霸企业在上半年也营利双降,其扣非净利润报巨亏5.55亿元,同比大幅下降352.07%。

在资本市场上,三安光电上半年也多次被国家集成电路产业投资基金减持,最新的持股比例显示,截至目前,国家集成电路产业投资基金持有三安光电的股份已经从去年底的5.81%下降至4.9999995%,不再是三安光电持股 5%以上的股东。

此外,除三安光电之外的几大LED芯片上市公司上半年也净数亏损。

面对LED芯片产能过剩、价格大幅下降的严峻形势,LED芯片企业经营困难超出预期,“面临前所未有的极限压力、极限挑战。”

受疫情影响,下游终端消费需求疲软,2022年LED显示屏应用端出货量同比下降幅度超过20%,配套LED显示产业链受到波及,产能利用率维持在6成左右。

LED照明市场在2022年同样遭受重创,多家LED照明产业链企业营收和净利双下滑。

随之而来的就是整个LED产业链的砍单和大幅降价。但降价并未带来销量的大幅增长,反而进一步吞噬了企业的净利。

整个LED产业链都进入了清库存阶段。

芯片企业的库存压力尤其巨大。

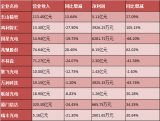

财报数据显示,截至2022年底,龙头三安光电LED芯片库存达到了1621.92KKK,库存大幅增长了194.11%。

最值得注意的是,三安光电2022年底LED芯片的库存量基本等同于其2022年全年1635.31KKK的销量。库存压力之大可见一斑。

可以比较的是,2021年底三安光电LED外延芯片的库存仅为551.46KKK,仅占其全年销量的28.29%。两年差距明显。

另几家LED芯片企业2022年底的库存量虽然不及三安,但较之前几年底的库存量也仍居高不下。

三安光电在其2022年年报中也坦承,受国内外经济形势影响,上游原材料价格波动,下游消费需求萎缩,公司产能开工率不足,生产成本上升,传统 LED 领域市场需求低迷,致公司 LED 芯片业务销售收入下降,存货增加,盈利空间遭受挤压。

更为关键的是,今年上半年LED芯片行业的困境也并未得到明显改善,亏损面反而进一步加大。

2 不堪承受之重,低端产能严重过剩

去年LED芯片价格持续下跌,部分产品甚至出现了成本倒挂,吞噬了企业本就不多的毛利,也成为了整个行业所“深恶痛绝”的恶瘤。

据高工LED调研了解,去年LED芯片价格降幅之大,为近几年少见。

尤其是在整个下游应用不景气之下,有LED芯片企业曾低价抛售,进一步拉低了芯片的价格,尤其是通用照明的蓝绿光LED芯片产品价格已经打至成本线之下。

“通用照明蓝绿光芯片各家企业的水平基本差不多,谁的价格低肯定就会选谁,价格就是第一考虑因素。”有封装企业的负责人告诉高工LED,尤其是近两年新上设备的企业在成本方面优势极大。

此外,LED芯片尤其是低端芯片的产能严重过剩,供过于求的势头更加明显,也为价格战“奠定”了基础。

在下游应用不景气的时期,产能过剩的风险被成倍放大。

“价格已经跌到了成本线之下,低端产能开得越多可能亏得越多。”有行业内人士告诉高工LED,但是高端市场的需求有限,消化不了芯片端这么大的产能。

作为LED产业链的一环,LED芯片竞争的底层逻辑同样没有改变,那就是威廉希尔官方网站 创新、品质、规模、供应链、盈利能力等形成的综合性竞争力才是制胜根本。

2022年,国内受房地产市场低迷以及政府预算缩减的影响,全球受俄乌冲突加剧、通货膨胀、宅经济效应衰减,消费能力下降等因素影响,全球市场 LED 终端需求包括通用照明、显示屏等市场需求低迷。

高工LED调研显示,2022年传统背光、通用照明、显示屏等LED主力市场均下滑明显,而车用 LED、Micro/Mini LED 应用等仍保持成长的细分市场一方面受限于市场还未明显放量,同时进入门槛较高等因素,对于整个LED芯片的拉动在现阶段还明显不足。

3 转型复苏,路在何方?

随着5月以来,中游封装和下游应用率先涨价,LED产业链曙光初现。

高工LED注意到,包括东山精密、木林森、瑞晟光电、兆驰光元等多家封装厂商自5月开始陆续调价,部分厂商甚至在短短的一个多月内两次提价。涨价幅度基本在10%左右。

更值得注意的是,作为LED产业拐点的另一关键性标志,整个产业链的库存正在恢复到正常“水位”甚至已经低于其平均水平,部分环节企业已经开始补库存。

据高工LED近期调研了解,目前LED应用尤其是显示下游应用的库存也逐渐下降,渠道端的库存消化情况较为理想。有渠道商已经有了补货意愿。中游封装端,部分在去年底和今年初停掉的产线开始恢复运转。

据三安光电方面在半年报中透露,第二季度以来,部分 LED 芯片产品价格已有所企稳并呈回升势头,行业回暖的积极信号已现。

高工LED调研的多家LED芯片厂商也表示,三季度以来产销有一定改善。

有芯片厂高层表示,长期来看,LED 应用领域广泛且均为刚需,随着整体经济的复苏,LED 市场将逐步回暖,也将拉动LED芯片出货的增长,经营情况预计能得到改善。

此外,在 LED 产业链企业持续布局与各大终端品牌厂商推动下,Mini LED背光新品层出不穷。

高工产研 LED 研究所(GGII)不完全统计,2023 年上半年,Mini LED 背光新品超过 80 款。目前 Mini LED 背光产品已成功在电视、车载显示、平板电脑、笔记本电脑、显示器等领域实现快速增长。

被誉为终极显示威廉希尔官方网站 的Micro LED在小尺寸AR领域和超大尺寸显示市场也开始加速落地。

GGII预计,2025年全球 Micro LED 市场规模将达 35 亿美元,2027 年将达到 100 亿美元大关。

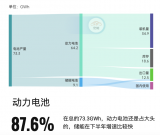

在Mini/Micro LED领域,芯片至关重要。近两年来,三安、华灿、乾照、聚灿、兆元等LED芯片厂商的扩产也主要集中在Mini/Micro LED领域。京东方控股华灿、海信视像入主乾照目标也皆在于此。

未来随着Mini/Micro LED市场的放量以及车用LED、植物照明、紫外红外LED等高阶细分市场未来增长明显,有望拉动芯片产值稳步上升。

此外,第三代半导体市场也是LED芯片企业积极布局的重要领域。

华灿方面近期透露,在自有外延方面,硅基外延片研发进展顺利,已完成 650V GaN on Si for D-mode&E-mode 的外延片出样。在器件方面,650V GaN 产品已完成小批量出样和测试,工艺改进进一 步提升性能,符合高频AC/DC PD 65W 快充应用,未来,华灿 GaN 产品将逐步从 650V 向 900V,再到1200V 的路径发展, 并会规划低压产品以扩充产品序列。

正如邱吉尔所说,“不要浪费一场好危机。”

对于企业来说,每一场危机都蕴藏着巨大的机会。LED芯片同样如此。

审核编辑:刘清

工商网监

工商网监

评论