电子发烧友App

电子发烧友App

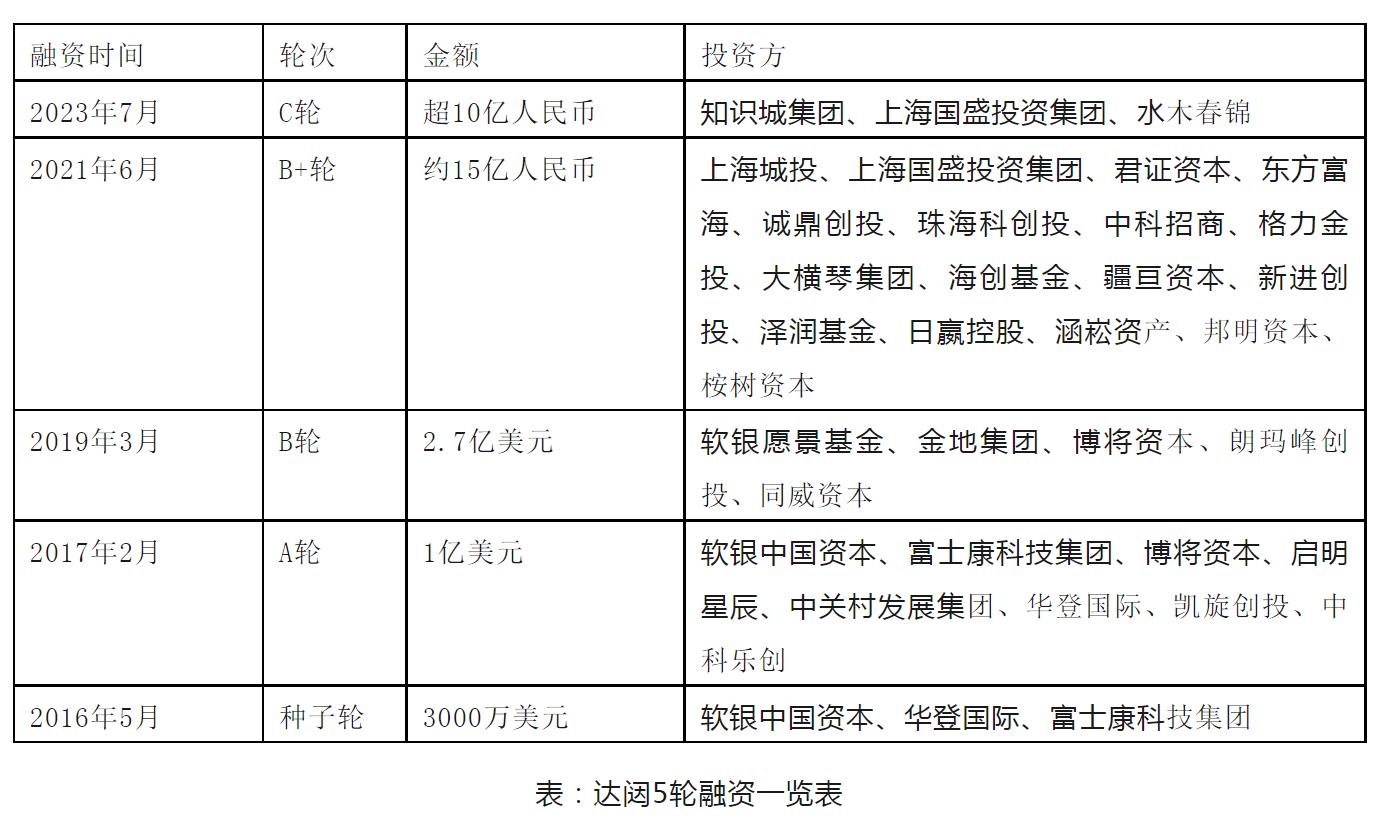

手术机器人行业市场综述

医疗机器人指医院、诊所等医疗机构用于医疗或辅助医疗的专业服务机器人。按应用领域划分,医疗机器人包括手术机器人、康复机器人、诊疗机器人、辅助机器人和其他类型医疗机器人,其中手术机器人的威廉希尔官方网站 难度高、风险大,是医疗机器人中的皇冠。

手术机器人是融合多学科和多项高新威廉希尔官方网站 为一体,用于手术影像导航定位和临床微创手术的综合化医疗器械。通常由机械臂、操作台、三维成像系统三大功能单元构成,凭借操作精度高、可重复性高、稳定性高等特点,被广泛用于精度要求高的微创手术中。

手术机器人的应用有助于解决传统开放式手术中存在的定位精准度低、手术耗时过长和缺乏三维高清图像视野等问题,且具有手术成功率更高、创伤面积更小、出血量更少和恢复速度更快的优势。因此,手术机器人是医疗领域的一次革命性创新,随着威廉希尔官方网站 水平的不断进步,手术机器人行业将迎来发展热潮。

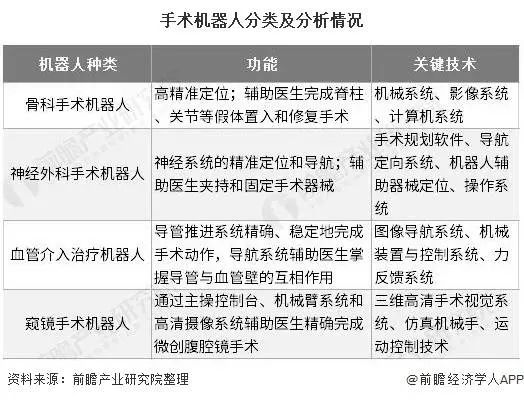

现阶段,手术机器人已广泛应用于骨科、脑神经外科、泌尿外科,妇科和普通外科等多个领域。根据应用手术类型,手术机器人可细分为骨科手术机器人、神经外科机器人、腹腔镜机器人、血管介入机器人。

手术机器人分类及其应用情况(头豹整理)

中国手术机器人行业的发展历程

自1997年以来,中国手术机器人行业发展大致经历了起步期、初创期,迈入创新突破期,行业从国外引进逐步发展为自主创新研发,不断提升威廉希尔官方网站 创新能力,加速实现国产替代,具体表现为:

2.1起步阶段(1997-2001年)

相比欧美发达国家国家,中国手术机器人行业起步较晚。

1985年,美国工业机器人手臂PUMA560完成了历史上首次机器人手术。

1992年,美国IBM研究中心和加州大学合作研发了世界第一台正式的手术机器人ROBODOC,其主要功能是关节置换和修复手术的应用。

在国外手术机器人行业迅速发展的背景下,1997年,中国海军总医院与北京航天航空大学机器人研究所联合研发了中国第一台手术机器人“CRAS”,并利用其完成了立体定向颅咽管癌放射治疗术。

1999年,“CRAS”第二代研制成功,实现了无框架立体定向手术,为中国手术机器人的后续研发和应用铺下了第一块基石。

2.2初期探索阶段(2002-2010年)

该阶段中国手术机器人行业通过引进国外先进威廉希尔官方网站 和提升自身威廉希尔官方网站 ,国产手术机器人精准度和安全度提高,适用范围扩大。

2002年,国产“CRAS”手术机器人经过多次的威廉希尔官方网站 升级和迭代,使其手术误差更小和操作更安全,并获得NMPA认证。

2005年,第五代CRAS利用互联网成功完成了2例立体定向远程手术。同年,中国北京航天航空大学和积水潭医院合作研发了双平面骨科手术机器人,主要适用于股骨颈空心钉内固定术,解决传统手术中需要反复X射线透射、定位困难和操作却反稳定性问题。

2006年,美国IntuitiveSurgical公司研发的第二代达芬奇S手术机器人推出后,中国人民解放军301医院引进了首台达芬奇手术机器人。同年,北京积水潭医院联合北京航空航天大学利用小型模块机器人,完成中国首例长骨骨折髓内钉内固定远程遥控手术。

2.3创新突破阶段(2010年以后)

2010年以后,在国家政策支持下,各大高校、研究所及企业纷纷加大手术机器人研发力度,共同推动中国手术机器人行业发展进入自主创新的新阶段,并形成鲜明的产学研结合特征。

2010年,中国首台自主知识产权的“骨科导航机器人”诞生,专门用于脊柱微创手术,且获得了国家医疗器械注册许可证和完成相关interwetten与威廉的赔率体系 手术,标志着中国手术机器人行业发展步入了自主创新的新阶段。

2013年,哈尔滨工业大学机器人研究所成功研制微创腹腔外科手术机器人系统,并通过国家“863”计划专家组的验收。此款手术机器人在机器人系统设计、三维腹腔镜、系统集成等关键威廉希尔官方网站 上有重大突破,并成功申请了多项国家发明专利。

2014年,天津大学和中南大学联合研发具有自主知识产权的“妙手S”微创手术机器人,中南大学湘雅三医院利用其成功完成了3例手术。

2016年,香港理工大学成功研发了全球首台内置马达手术机器人“NSRS”,可经通过单一切口进入人体进行腹腔手术。

2018年,由北京柏惠维康科技有限公司研发的“睿米”神经外科手术机器人成为中国首个正式获批的神经外科手术机器人。同年,第三代国产骨科手术机器人“天玑”辅助医生完成手术。

手术机器人行业的市场规模

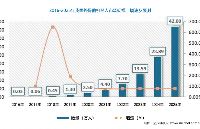

3.1全球手术机器人行业的市场规模

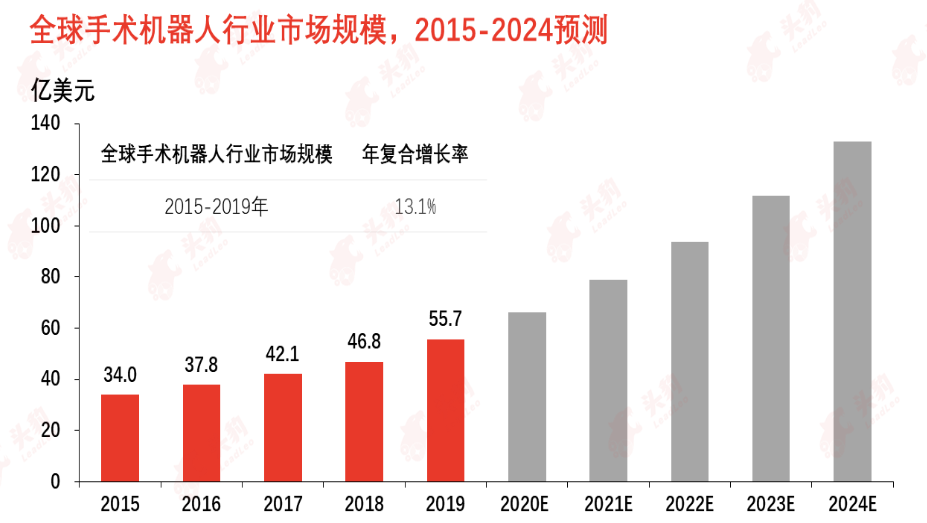

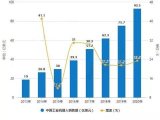

随着全球数字化医疗的发展,全球手术机器人行业发展迅猛、市场规模迅速扩大。根据头豹研究院数据,2015-2019年全球手术机器人市场规模由34.0亿美元增长至55.7亿美元,年复合增长率为13.1%;预计未来五年,全球手术机器人行业将以19.0%的年复合增长率持续增长,到2024年市场规模将达到132.9亿美元。

全球手术机器人行业规模(头豹整理)

推动全球手术机器人市场规模持续增长主要有两大原因:

(1)全球老龄化现象严重,医疗需求供不应求,手术机器人的应用可显著提升医疗效率,有助于缓解医疗供需不平。根据联合国数据,截至2018年,全球60岁及以上人口为9.6亿,占全球人口总数的12.8%。到2050年,全球人口老年人数量预计将增值31亿,占总人口总数的31%;

(2)医疗服务属于刚性需求,受到全球人口老龄化、居民患病比例增加等因素影响,全球医疗费用支出不断增长,加之人们对健康标准的不断提高,医疗健康产业将持续保持增长态势。

3.2中国手术机器人行业的市场规模

自2010年以来,得益于终端需求增长、威廉希尔官方网站 水平提升及国家相关政策支持,本土企业加速布局手术机器人领域,行业进入快速发展阶段,市场规模持续增长。

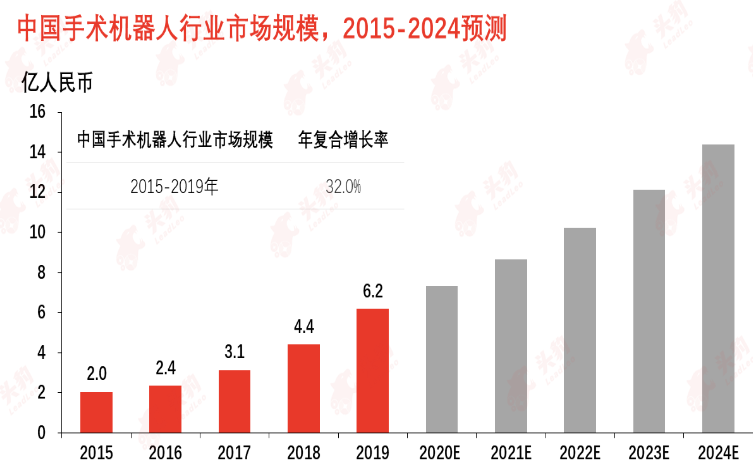

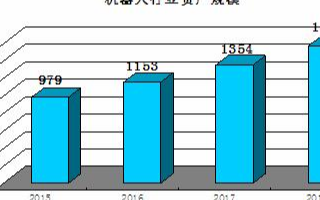

按销售额统计,2015-2019年中国手术机器人行业市场规模从2.0亿元人民币增长至6.2亿元人民币,年复合增长率为32.0%。未来五年,中国手术机器人行业市场规模仍将保持18.4%的年复合增长率续增长,预计2024年市场规模达到14.4亿元人民币。

中国手术机器人行业规模预测(头豹整理)

驱动中国手术机器人行业市场规模快速发展的因素主要包括:

(1)利好政策的不断出台,中国手术机器人行业进入快速发展阶段。2019年8月,NMPA发布《关于扩大医疗器械注册人制度试点工作的通知》,明确进一步扩大医疗器械注册人制度试点,由2018年的上海、广东、天津三个地区扩大到21个省市,并对试点目标作出明确规定;

(2)中国人口老龄化加剧,医疗服务需求快速增长,但医疗供给能力短期内难以实现巨大提升,手术机器人的应用有助于缓解乃至解决医疗服务供需不平衡,全面提高医疗供给的效率。

4.中国手术机器人产业链分析

经历了近20年的发展,中国手术机器人行业产业链逐步形成并完善,产业链上游参与主体为硬件、软件供应商,其中核心零件的威廉希尔官方网站 门槛高,生产成本占比高;产业链中游为手术机器人制造商,从事手术机器人研发设计、生产制造及销售活动;产业链下游为应用终端,以三甲医院为主。

中国手术机器人产业链(头豹整理)

4.1上游分析

手术机器人属于高度智能化的医疗器械,核心零部件不仅需要高性能,而且需具备高稳定性和安全性。从结构上看,手术机器人主要由控制系统、驱动系统和执行系统构成,分别对应伺服电机、减速器和控制器三大核心零部件。从成本角度看,上游核心零部件占机器人成本的超过60%。

与发达国家相比,中国这三大核心零部件的威廉希尔官方网站 水平有较大差距,难以满足中游企业的生产需求,因此三大核心零部件主要从美国、日本和德国等发达国家进口,整体议价能力低。

原材料依赖进口是制约中国手术机器人行业发展的主要因素,具体而言:

(1)伺服电机是机器人的“神经”,需要通过它完成机器人运动。中国机器人伺服电机起步晚,功率偏中小型、存在威廉希尔官方网站 较低端、主芯片需要进口等弊端,短期内中国手术机器人行业难以避免对进口伺服电机的依赖;

(2)机器人减速器用于提高机器人动作精确度,主要分为RV减速器与谐波减速器。机器人采用的精密减速器威廉希尔官方网站 一直被欧美和日本等发达国家高度垄断,本土企业多需要采购进口减速器;

(3)控制器可比喻为机器人的“大脑”,负责向机器人发布和传递动作指令,对机器人性能具有决定性影响。相比减速器和伺服电机,中国机器人控制器产品与国外差距较小,但在稳定性、响应速度和二次开发平台的易用性开发有待进一步升级。

总体而言,中国手术机器人行业上游仅有控制器可实现自产,伺服电机和精密减速器仍以进口为主,导致中游企业存在产品稀缺和成本昂贵的问题,不利于下游的应用发展。国产手术机器人若需要形成成熟的产业化、全面自主研发和降低机器人成本,上游核心部件加速国产化和供应力必须加速提上日程。

4.2中游分析

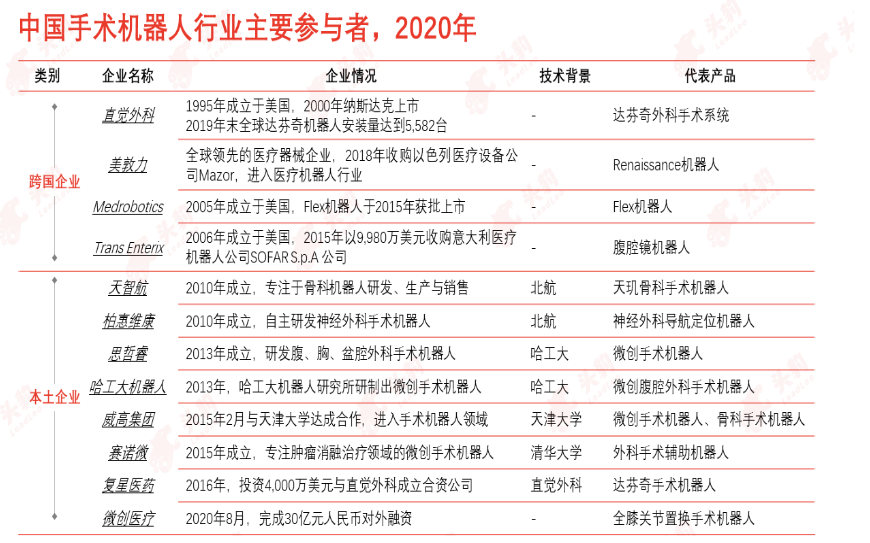

由于中国手术机器人行业起步较晚,加之手术机器人的威廉希尔官方网站 门槛较高,行业已经形成明显的产学研结合特征,头部企业的手术机器人产品多由高校科研成果转化而来,如天智航、柏惠威康、思哲睿等,但受威廉希尔官方网站 缺陷、管理应用和使用成本三大因素制约,国产手术机器人产业化水平较低。

中国手术机器人行业主要参与者(头豹整理)

4.3下游分析

目前中国手术机器人普及率相对较低,主要原因包括:

(1)从供应端分析,手术机器人本身研发周期长和产业发展缓慢,叠加中国手术机器人受到上游原材料供应和威廉希尔官方网站 水平的制约,中国无法进行大规模生产从而导致下游普及率低;

(2)从需求端分析,国外进口手术机器人成本高,耗材和维护费昂贵,目前只有少部分一级医院有购买能力,直接导致中国手术机器人普及率低。以达芬奇手术机器人为例,其设备价格高达2,000万人民币,每年需要支付150万人民币的维护保养费用,此外还有高消耗的手术机械材料。此外,与传统的手术相比,使用机器人进行的手术费用要高出2-3万人民币,导致患者手术费用增加。

受短期价格昂贵和普及率不足的因素影响,中国手术机器人行业需求增长缓慢。但未来手术机器人行业下游需求将加速提升,主要原因为:

(1)随着国产手术机器人的逐步威廉希尔官方网站 升级和国产替代化,医院购买机器设备和耗材的费用将大幅下降,从而降低患者的机器人手术费用。解决了手术机器人费用昂贵的问题,行业将会迎来普及率和应用率的大幅提升。与法国进口的ROSA神经外科手术机器人相比,中国华志医疗公司自主研发的手术机器人的价格仅为ROSA机器人的30%,不仅打破了手术机器人市场被国外垄断的局面,还有助于优质手术医疗器械资源下沉到更多的基层医院和普及大众;

(2)受到中国医疗政策利好改革和扩大医疗保障范围,手术机器人行业的需求将会被进一步激发。2005年华志医疗的神经外科导航定位手术机器人已纳入北京医疗保险范围,并成功完成了十万多例手术;

(3)目前大部分手术机器人仅在中国一线城市的一级医院使用,随着医护人员水平的提高和机器人产业的进一步发展,手术机器人有望逐渐渗透到二线、三线城市的医院。

整体而言,通过产品国产替代化、医疗政策改革、产业化发展将会激发下游需求的爆发,行业规模效益提升,产业链形成自下而上的反馈,从而拉动整个行业蓬勃发展。

责任编辑人:CC

工商网监

工商网监

评论