与ETC有关的消息被频繁刷屏及及股票涨停潮占领

与ETC有关的消息被频繁刷屏及及股票涨停潮占领

近期,与ETC有关的消息频繁刷屏——朋友圈被银行的ETC广告占领,新闻被ETC有关消息占领,甚至股市都被ETC概念的股票涨停潮占领。

如果细数2019年的硬核产业,ETC毫无疑问榜上有名。

而在ETC推广中,银行和支付机构吸引了众多眼球。朋友圈霸屏的银行广告和支付宝、微信的强势宣传,颇有当年零售支付战场上,银行大战支付机构的意味。

时移世易,认真出招的银行,究竟能否在这场ETC用户争夺战中取得胜利呢?

风起ETC

很多人很疑惑,怎么ETC突然就火了起来,线上与线下,银行与支付宝、微信,官媒与自媒体,无不在讨论、研究这一话题,而ETC本身既非新产业,又无突破性威廉希尔官方网站

变革,缘何能够引起如此大的关注?

稍微向前追溯,交通部在2007年就依托于“十一五”重大项目规划,编制了ETC系列的国家标准和行业威廉希尔官方网站 规范,并在京津冀和长三角地区开展了ETC联网示范。

2019年“两会”提出,要在两年内基本取消全国高速公路省界收费站,实现不停车快捷收费。

而近期的火爆宣传则源于三则政策方案:

5月16日,国务院办公厅印发《深化收费公路制度改革取消高速公路省界收费站实施方案》,方案要求进一步深化收费公路制度改革,加快取消全国高速公路省界收费站,实现不停车快捷收费,两年内基本取消全国高速公路省界收费站,力争2019年底前基本取消全国高速公路省界收费站。

随后,交通部印发《关于大力推动高速公路ETC发展应用工作的通知》,明确列举出了8项具体工作举措,推动ETC使用,撤销高速公路省界收费站。

5月28日,发改委、交通部联合制定《加快推进高速公路电子不停车快捷收费应用服务实施方案》(下简称《实施方案》),要求到今年年底,ETC用户数量将突破1.8亿,ETC车道将成为主要收费车道,不停车快捷收费率达到90%以上。

2020年7月1日起,新申请批准的车型应在选装配置中增加ETC车载装置,供用户自主选装。

2025年,全国ETC用户数量进一步提升,建成威廉希尔官方网站 先进、制度完善、服务优质、运行稳定的高速公路电子不停车快捷收费体系。

同时,《实施方案》鼓励银行、非银行支付机构和互联网企业等服务机构紧密合作,允许ETC绑定既有银行和账户、支付账户,支持商业银行推广发行加载交通william hill官网 的联名卡,停止ETC储值卡发行、逐步减少ETC储值卡使用。

公安部交管局相关数据显示,截止2019年6月,我国的汽车保有量2.5亿。而相关研究数据表明,截至2019年5月底,全网ETC用户约8367万,ETC支付使用率为42.20%。对比目前的数据与“目标数据”,ETC用户的增量有1.7亿,今年要完成1亿新增,ETC支付的使用率要提升40%以上。

这其中蕴含的广阔市场空间和客户价值,立即引起了银行和支付机构的火爆竞争。

各显神通

毫无疑问,对于这样一个用户增量超过1亿,用户定位精准(有车、中产、高净值)的客群,银行和支付机构都不会轻易放弃。以国有银行为代表的银行体系,和以支付宝、微信为代表的支付机构体系,纷纷入局,开始了“抢客”大战。

首先发力的是银行。ETC业务对于国有大行并非新开展业务,但是政策推动了营销推广的力度。从总行、各级分行再到各个支行,任务层层分解,分配到了数量庞大的银行员工上,有的银行甚至全员营销,不管是前端业务人员,还是中后台职能人员,都负有ETC任务。

依托于线下的网点优势,商业银行员工在4S店、加油站、车辆维修检修、停车场,甚至高速通行站等一切车辆出没的地方,进行精准式的ETC营销。

除了线下营销,线上同样不放松,手机银行APP、小程序、公众号/生活号等各种渠道同样能看到商业银行营销推广的信息。同时,还祭出“大杀器”——朋友圈文案,通过人际关系快速传播。

“如果最近有人趴在你的车外瞄来瞄去,请不要报警,是XX银行的小伙伴在看你有没有装ETC”

“高速千万条,人工剩一条,不装ETC,排队两行泪……”

“XX行ETC,高速VIP……”

“泡面需要3分钟,泡银行人只需要说一句‘我要装ETC’”

凡此种种,各种花式文案层出不穷,只为办理ETC。

而在ETC费用上,银行更是诚意大放送,除了安装OBU(车载设备)免费外,通行费用也进行了折扣减免,更是在加油、洗车、修车、维护等方面,全面进行绑定优惠,力求为车主提供一站式服务。

“前三个月通行费五折”

“ETC免费送,通行费九五折,还有十重惊喜等着您”

“设备免费、折扣优惠、绑卡立减,加油立减,送玻璃水……”

“安装ETC,绑定X行信用卡,1元洗车,加油九五折……”

各种增值优惠服务可以说是满足了车主的需求,让用户享受到了实实在在的优惠。

而在办理ETC业务的服务上,银行同样开足了马力,对于确定意向、满足资质的车主,提供上门办卡、上门收集材料、上门安装OBU的服务,让车主免于开车到网点排队等候办理业务。

而除了国有大行在ETC上的推广,部分股份制银行、本地城商行、农商行也同样介入了这场市场、用户争夺战中。有的银行联合支付机构共推解决方案,发力B端;有的本地城商行、农商行依靠地缘优势联合交通公司共同推广;有的则是直接“通行费五折”,打起了价格战;还有一部分则是在储值卡上做文章,开始了充值立减活动,典型的如苏宁支付与江苏高速的合作,通过苏宁线上线下庞大的流量,通过“高额立减活动”为其ETC储值业务做引流,二者互惠互利。种种营销手段,不一而足。

银行的营销开展得如火如荼,支付机构同样不甘示弱。以支付宝、微信为代表的支付机构早已介入战局,二者分别在2017年、2018年就已推出ETC相关服务。

而在今年7月1日,支付宝宣布,在支付宝上免费领取OBU,邮寄到家。微信则表示,在微信小程序或城市服务上就能直接申办ETC,最快仅需35秒。还有部分支付机构瞄准了客车公司、货运、物流公司,联合了银行、交通科技公司提供一系列支付及增值服务。

当然,除了竞争外,银行和支付机构也具有一定程度上的合作,支付机构拥有流量,银行缺少客户,两者一拍即合。

总体而言,银行的优势明显而突出,有业务基础、价格更低、优惠力度更大,也具有地缘优势,在线下推广和服务本地化车主上,更具优势。

而支付机构的优势在于线上申请,直接邮寄到家,更加方便快捷,同时,微信/支付宝的覆盖度更广,在银行卡种类和支付方式上的选择性也更多,无需特定银行的借记卡或信用卡。部分支付机构还可直接关联ETC发票,对于消费者更便捷。

作用几何?

可以看到,无论是银行还是支付机构,对于ETC用户的争夺都拿出了真金白银,那ETC业务到底价值几何?

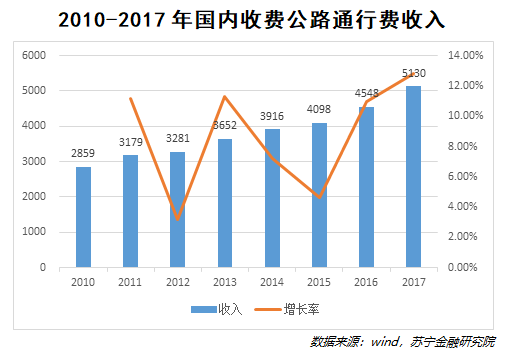

《收费公路统计公报》上显示,截止2017年年底,国内的高速收费公路总计收入5130亿,比上年增长近13%(参见下图)。

与零售支付战场上动辄几万亿、十几万亿的规模相比,即便收费公路全部使用ETC支付,也不过5000亿左右,支付产生的手续费似乎不值一提。其实,对于银行与支付机构而言,ETC支付除了本身的业务外,更多的是场景与用户之争。

对于银行来说,ETC业务产生的收入主要分显性收入和隐性收入。

任何一辆开通了ETC业务的车辆都需要绑定一张银行卡(借记卡或信用卡),而在支付的过程中,商家(高速公路收费主体)需要支付一定费率的手续费,作为银行提供服务的费用。绑定借记卡的,需要预存一定金额款项,并保证余额在一定数值以上,该部分的钱可以看作银行存款,使银行产生一部分收益。绑定信用卡的,除了支付的手续费外,还会因为信用卡的分期、逾期等情况产生一部分收益。这些共同构成了银行ETC业务的显性收入。

除了这些能够直接带来的显性收入,还有银行对于客户的深度挖掘和营销产生的隐性收入。ETC用户都是有车一族,多为中产阶层,对于银行来讲,办理ETC业务仅仅是第一步,后续对于客户的交叉营销,所产生的隐性收入及该部分的客群价值,才是银行更加看重的。例如,对于客户的存款、理财、保险、贵金属以及其他贷款业务的营销所产生的收入,远远高于ETC支付所产生的手续费。

对于支付机构来说,ETC业务普遍存在的价值,是交易手续费及相应的数据价值。

支付宝、微信这样的C端巨头在切入ETC支付的战场中,更多的是对于支付场景的一种拓展,增加用户黏性,同时也存在进一步挖掘客户价值,进行多产品营销的可能性。

而对于其他的中小支付机构来讲,难以和巨头竞争,另辟蹊径,与银行合作主要服务B端(即高速公路收费公司),与各地方高速公路方进行合作,挖掘客运、货运相关的物流和快递公司的需求,在ETC产业中分得一块蛋糕。

从以上的分析我们可以看到,银行看起来已经占据了较为主动的优势,支付宝、微信为代表的支付机构在产品、运营推广、激励等方面均有待提升。

厘清这场ETC支付争夺战的脉络,我们会发现,这与几年前的“零售支付”竞争具有高度的相似之处。同样的竞争主体、发展潜力巨大的支付场景和用户,同样的新需求,通过对零售支付发展的复盘,也许我们能窥得ETC支付发展的未来趋势。

银行的变与不变

在零售支付的发展进程中,“注重用户体验、满足用户需求、持续创新”必定是其中重要的关键词。

在用户体验上,支付机构依靠银行的底层账户能力,跨越了前端的身份认证和后端的转账结算,呈现给用户的是绑卡、验证密码即可支付的极简流程,并在费率和用户激励上进行大规模的补贴投入。

在用户需求方面,打通线上线下,一个入口适用全场景付款流程。通过其他金融服务深度绑定用户,增加用户黏性,在一个应用中满足用户的多种需求。

在创新方面,逐渐推出了快捷支付、二维码支付,甚至是余额宝式的货币基金支付方式。

对比现在的ETC支付,我们发现银行同样围绕着用户的需求、体验、价格、服务方面,进行全面的对标和赶超。线上线下的多渠道宣传、推广和申请,免费申领及多种优惠增值服务,ETC专用办理窗口、上门服务,以车主、车辆为中心的多维度服务,这些在零售支付中的弱项,被银行一一补齐,甚至在竞争中超越支付机构。但同时,服务的改善与提升却并未对安全性有所影响,这不得不说是银行在与支付机构竞争过程中的极大提升与改善了。

那么,得天独厚的银行能在未来的竞争中独领风骚吗?

从银行体系来看,国有大行仍将是这场大戏的主角,代表本地金融的城商行、农商行也将逐渐参与进来。毕竟ETC所代表的中产用户,是任何银行都无法舍弃的,本地中小银行限于规模和影响力,在和国有大行竞争中处于相对劣势,但依靠地缘优势仍能占据一定市场。

从支付机构体系来看,整体很难超过银行。支付宝、微信擅长线上大面积的快速复制推广,ETC的硬件模式与特定客群的精准营销模式,和支付宝、微信、云闪付并不完全契合。但依靠庞大的用户基数和流量,仍然能够抢占一部分市场。而中小支付机构通过联合银行在B端的发力,参与到整个产业中来。

而除了目前在大力推广的ETC支付模式外,新威廉希尔官方网站 或模式的应用也会给市场带来不可预估的变化,如车牌付。如果这种“无感支付”大幅推广,也会冲击整个行业。所以,在一段时间内,整个高速通行收费行业,仍将会保持各种支付方式并存、银行ETC占据主导的形势。

也许,未来我们再次回顾ETC支付的争夺战时,并不会有谁胜谁负的结论。在过往的历史中,银行与第三方支付从来也不是绝对的竞争关系,竞争与合作才是常态,在竞争中达成合作,形成新的平衡,对于银行和支付机构而言,莫不如此。

-

ETC

+关注

关注

0文章

188浏览量

28134

原文标题:银行、支付机构混战ETC,谁将制霸全场?

文章出处:【微信号:mpaypass,微信公众号:移动支付网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

智慧高速ETC系统方案,让高速公路收费系统更有“智”

暴涨50%,4天4个涨停版,这家宁波传感器龙头受热捧,又关华为事?

国产替代加速,半导体芯片股票连续涨停震撼市场!

OBOO鸥柏丨甘肃火车站/高铁多媒体网络广告刷屏机数字转型

在rtthread系统中STM32103VET6使用硬件FSMC驱动LCD刷屏速度慢怎么解决?

家里过欠压保护频繁跳闸怎么解决

esp32-s3驱动rgb屏刷屏卡顿,花屏是什么原因?

esp32-s2无限重启刷屏invalid header: 0xafaaabeb的原因?怎么解决?

*ST碳元股票退市告终

中英文语音合成芯片(TTS芯片)WT3000T8-在ETC上的应用案例

ETC WTN6040-8S语音芯片方案:智能语音提示,畅行高速新体验

用STM32F429的LCD驱动器驱动7寸屏,使用存在刷屏慢的现象怎么解决?

STM32F407IGT6频繁通断电出现CPU不启动的现象怎么解决?

机器人板块强势启动,涨停潮席卷市场

V2X与ETC到底有什么不同?

工商网监

工商网监

评论