第三季NAND Flash价格回升无望

第三季NAND Flash价格回升无望

据消息,随着中美贸易争端升温,2019年智能手机及服务器的需求量将低于原先预期。此外,上半年CPU缺货对笔记本电脑出货仍略有影响,因此,eMMC/UFS、SSD等产品第三季旺季出货量恐不如预期,合约价跌势难止。

2019年上半年,OEM着重各类产品去化库存,备货动能疲弱,NAND Flash合约均价已连续两季下跌近20%,并未如市场预期因价格弹性而浮现反弹力道。

展望第三季,集邦咨询表示,尽管国际形势紧张,但需求状况仍将好转,合约价跌幅有机会缩小,另一方面,供应商库存水位仍未完全纾解,下半年的出货恐将下调,因此要见到合约价反弹实属不易。

以市场主流的eMMC/UFS及SSD来看,智能手机及笔记本电脑厂商的备货力道预期在第三季将有所提升,加上前两季已历经较大幅度的价格修正,因此预计合约价跌幅将较前两季收敛,跌幅约10%。

在产品制程方面,以行动装置市场为主流的eMMC/UFS仍将以64/72层3D NAND为主力制程,92/96层3D NAND的能见度在Client SSD较高,有助于成本持续下降。

而在渠道市场Wafer合约价部分,目前成交价格已相当接近现金成本,供应商再降价的空间有限,因此策略上将以eMMC/UFS、SSD等产品需求为优先谈判标的。除非库存水位已无法承受,否则不会再针对Wafer合约价有积极动作,甚至部分供应商期待将256Gb产品引导回获利水平价位。

受到市场状况疲弱影响,Wafer价格反弹机会较小,未来数月内跌幅预计将维持在5%以内。

-

智能手机

+关注

关注

66文章

18487浏览量

180158 -

NAND

+关注

关注

16文章

1681浏览量

136145 -

FlaSh

+关注

关注

10文章

1634浏览量

147977

原文标题:第三季NAND Flash价格回升无望

文章出处:【微信号:icxinwenshe,微信公众号:芯闻社】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

铠侠计划12月减产,或助NAND Flash价格反转

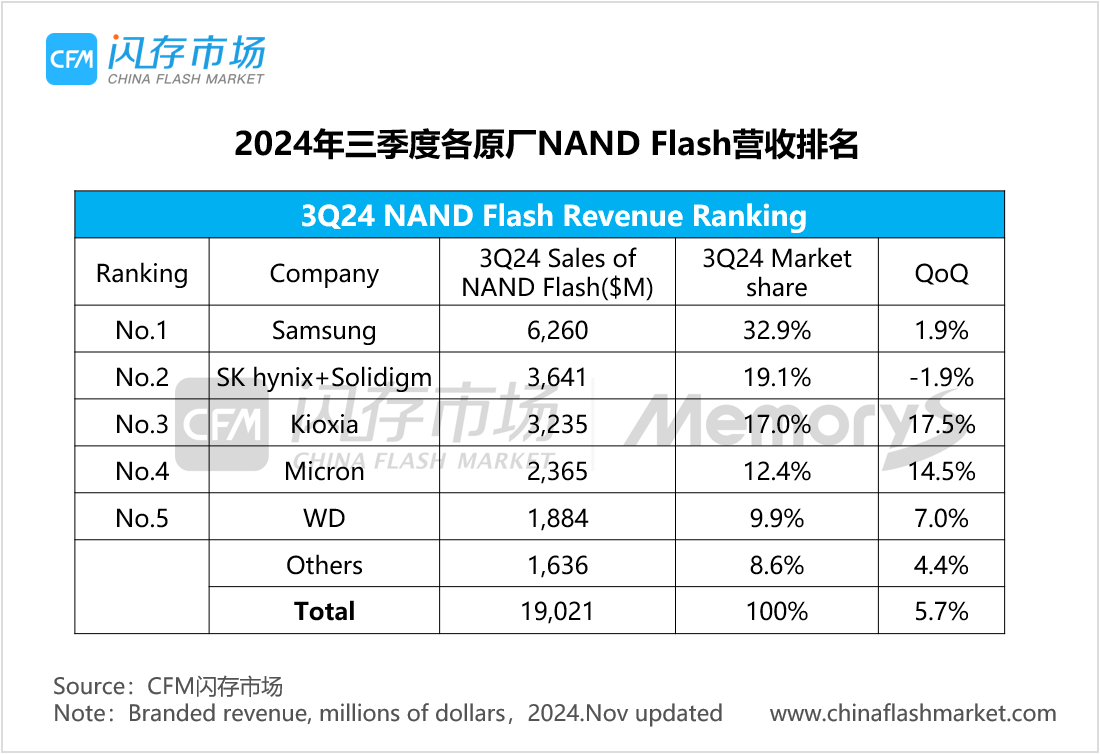

大涨96.8%,前三季度全球存储市场规模突破1200亿美元,3Q24 NAND Flash/DRAM市场营收排名出炉

中芯国际发布2024年第三季度财报

DRAM大厂第三季DDR5价格大幅上调

DRAM大厂第三季对DDR5再度调涨,价格将上涨15%以上

NAND Flash的擦写次数介绍

全球面板行业复苏强劲,需求推动面板价格预计在第三季度攀升

什么是NAND 型 Flash 存储器?

DigiKey 推出其《与众不同的农场》视频系列第三季

工商网监

工商网监

评论