中美贸易对决刺激芯片低迷市场 美光下半年复苏恐难实现

中美贸易对决刺激芯片低迷市场 美光下半年复苏恐难实现

美国对华为威廉希尔官方网站 禁售和中美贸易战将使内存芯片市场的低迷情况更加严峻。

内存芯片制造商美光正在应对价格暴跌,需求疲软以及部分客户的库存水平提升。该公司预计其第三财季的收入将下降38%,调整后每股收益将下降73%,其结果将于本月晚些时候公布。

该公司在3月份承认,DRAM芯片的价格恶化已经超过预期。但在需求回升的推动下,第三季度DRAM芯片的bit出货增长率会出现持续增长。

但,这种想法可能过于乐观。根据近期半导体研究机构DRAMeXchange分析指出,由于美国禁止华为的影响以及中美之间不断升级的贸易战,相关企业对DRAM产业比特(bit)出货增长率预测值进行大幅下调。今年下半内价格可能会继续大幅下跌,随着数据中心客户变得更加谨慎,下半年需求可能会进一步下滑。

国金证券研究所也认为,对飙高达到历史新高的DRAM,NAND Flash等存储芯片在今年下半年价格反弹机会不大,甚至库存减损将成为未爆弹。并重申对全球及亚洲的存储器行业的悲观预期,市场复苏恐远超过企业预期的时间点。

尽管DRAM,NAND Flash行业周期性调整已经开始。但据笔者观察,在此时段制造商很难维持高盈利能力,并有可能转变为负值。因为伴随着库存积压增多,注销仓单方面会暴增。

习惯于两位数的价格下降

在过去的几个月,华为贡献的销售额占美光总收入的13%。而此时在美光销售已经大幅下滑之际,美国又将华为列入黑名单而导致该业务的亏损对该公司而言是一个相当可怕的消息。至少在当下制造商提振措施难预料的情况下,美光对于第三季度营业收入将会减少,市场空间也将缩水,复苏时间恐进一步延长。

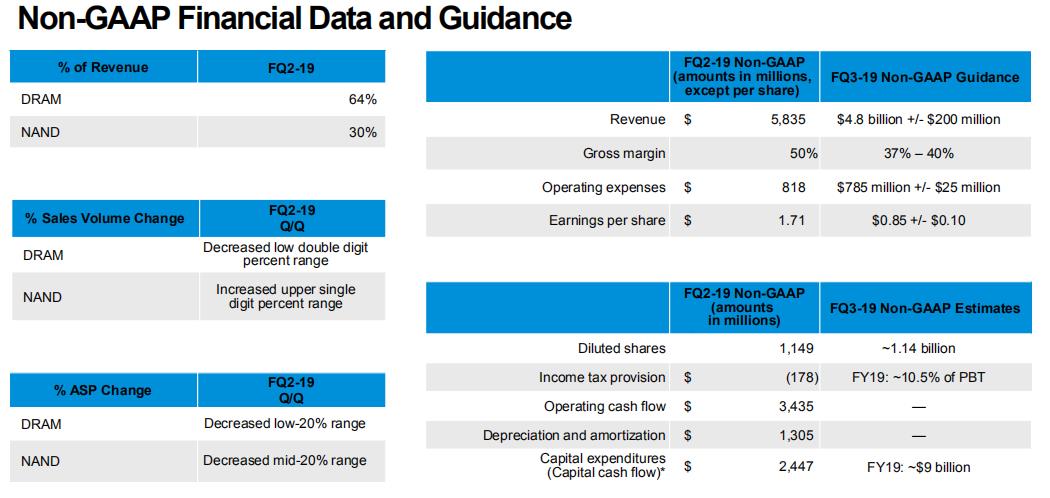

图:美光公司2019财年二季度DRAM和NAND均呈双位数下滑,幅度<20%

据此,相关半导体研究机构下调了DRAM平均销售价格。据悉,在今年第三季度,DRAM平均销售价格比先前预测的下降10%至15%。对于第四季度,预计下降10%,远低于之前预期的下降2%至5%。

这些定价下降幅度很大,以至于美光的利润率将继续受到打击。当每比特成本下降速度比每比特价格下降时更慢,这几乎可以肯定下半年的境况,美光利润率将会收缩。

另外,中美贸易战导致美国存储芯片商无法正常供货给中国科技企业,这在一定时期减少了存储芯片供给量,有利于缓解当前国内市场供需失衡的情况。同时对国内企业而言,可能会在此期间寻找替代存储芯片商,如三星、SK海力士。而这对于美光而言是十分不利的。美光迫切需要增加需求解决当前存库问题。问题是DRAM需求可能还需要一段时间才能起来。

例如,全球智能手机销量一直在减少,IDC报告第一季度出货量下降6.6%。英特尔的组件短缺限制了PC出货量,而NVIDIA的最新结果显示数据中心支出已经暂停。

有鉴于此,美光寄希望于2019年下半年内存业务复苏的想法将会是“天方夜谭”。

前方的路可能更加痛苦

经济衰退期间的损失对于美光来说并不是什么新鲜事。据查,该公司在2009年,2012年和2016年都出现了净亏损的情况。虽然回归高盈利红线位似乎是不太可能,但美光公司目前仍然能保持盈利。

根据最近存储市场发展行情,下半年的定价将依然严峻,而美光预期的需求复苏可能根本无法实现。值得庆幸的是,该公司的资产负债表比之前的内存芯片低迷时期要强得多。即使该公司开始亏损,该现金流也能帮助美光度过难关。

据悉,美光将于6月25日公布其第三季度财报。现在唯一的问题是:该公司接下来的存储芯片业务下降幅度将会有多糟糕?

-

DRAM

+关注

关注

40文章

2313浏览量

183470 -

NAND

+关注

关注

16文章

1681浏览量

136149 -

美光

+关注

关注

5文章

711浏览量

51419

发布评论请先 登录

相关推荐

苹果2025下半年将采用自研Wi-Fi 7芯片

半年报喜忧参半,磁性元件下半年增长在哪里

SK海力士下半年扩招加码,巩固AI半导体威廉希尔官方网站 领军地位

成熟制程晶圆代工下半年需求回暖,行业迎来复苏曙光

莫之比2024年中总结丨聚焦破局,共绘下半年增长蓝图

电子元件市场展望乐观,下半年将迎来强劲增长?

工商网监

工商网监

评论