2019Q1智能手机销量疲软 华为逆势增长44.5%

2019Q1智能手机销量疲软 华为逆势增长44.5%

前不久,中国电子信息行业联合会发布了2018年中国电子信息行业经济运行报告,2018年我国电子信息行业发展可以概括为“稳中有进”。

2018年,我国规模以上电子信息制造业增加值增长13.1%,高于全国工业平均水平6.9个百分点。电子制造业与软件业收入规模合计超过16万亿元;其中,电子制造业收入规模10.6万亿元,增长9.0%。2018年,我国手机、计算机、彩电产量分别占全球总产量的90%、90%和70%以上;光伏产业链各环节生产规模已连续多年全球占比超过50%,稳居全球首位;我国大陆企业显示面板出货面积位居全球第一。

2018年,在集成电路方面,我国企业在3DNAND闪存芯片研发上取得突破,首次提出重要的新架构和威廉希尔官方网站 路径。国内芯片先进设计能力导入7纳米,主流设计水平达到16/14纳米;16/14纳米制造工艺研发取得重要进展,100G硅基相干光收发芯片正式投产。

在新型显示方面,全球首条最高世代线、全球第二条柔性AMOLED生产线实现量产,引领全球大尺寸超高清显示产业发展,打破海外巨头在小尺寸OLED领域的垄断局面。

在标准制定方面,截至2018年末,现行电子信息标准总量达到4223项,其中,国家标准1978项,行业标准2245项,已建成较为完善的电子信息标准体系。

中国机器人产业高速增长,1-3月行业营收增速超20%

据中国机械工业联合会数据,1-3月,机械工业非汽车行业营业收入同比增长11.76%,13个分行业营业收入均呈现增长。其中,机器人与智能制造行业在市场需求的带动下,营业收入增速超过20%,是今年以来机械工业运行新亮点。1-3月份机械工业出口1037.15亿美元,同比增速由负转正,增长1.77%。农机、食品包装设备和机器人与智能制造行业出口增幅超过10%。

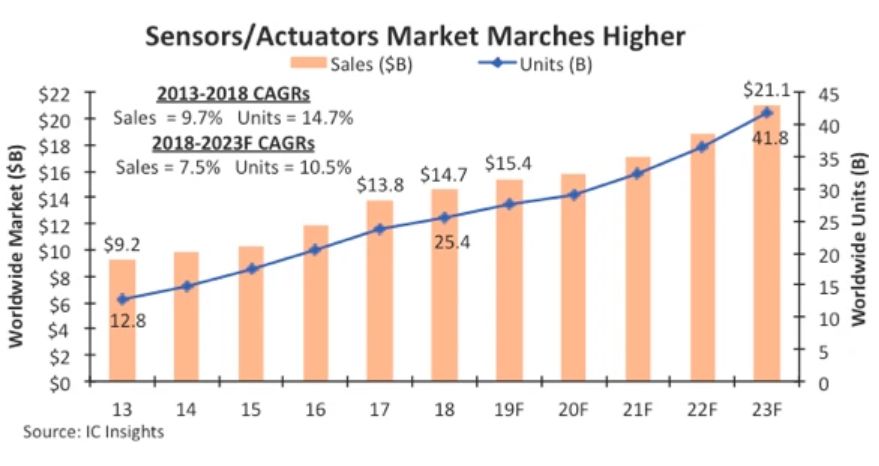

传感器/执行器销售增速放缓,2019年Q1仅增2%

根据ICinsights的2019 O-S-D的报告分析,所谓库存修正,就是智能手机出货量放缓以及订单减少,拖累了半导体传感器/执行器的销售增长,导致该产品系列在经过2017年2016年两位数的百分比增长后增长率开始放缓,2018年增幅为6%达到147亿美元。

传感器/执行器的下降趋势将持续到今年一季度,该季度全球销售额同比增长仅为2%,但报告预计在未来6个月该半导体市场将恢复增长势头,在2019年增长率将为5%,销售额达到创新高的154亿美元。由于全球经济疲软,2020年增长势头仅为3%,但随后该部分的销售额预计将在2021年至2023年逐渐恢复增长势头,未来四年市场销售额将达到211亿美元。

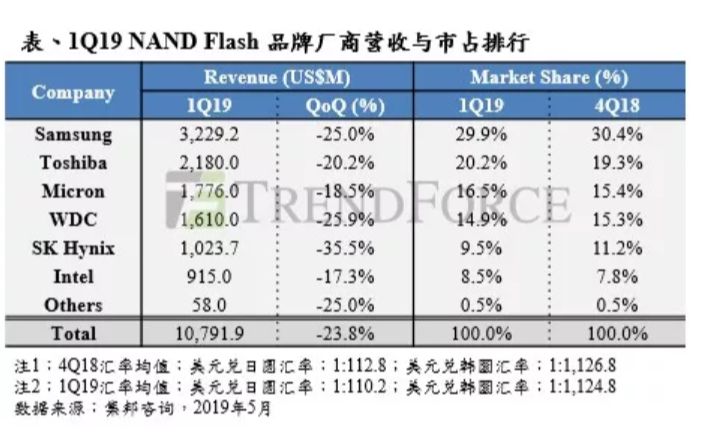

集邦咨询:第一季NAND Flash品牌商营收季减23.8%

全球市场研究机构集邦咨询半导体研究中心(DRAMeXchange)表示,从2018年第四季开始,智能手机及服务器OEM便因需求疲弱而调节库存,今年第一季度还受到传统淡季影响,因此各项产品的位元出货量表现均呈现衰退,进而导致整体NAND Flash的合约价跌幅来到自2018年第一季以来最剧烈的一季。

2019年第一季eMMC/UFS、Client SSD以及Enterprise SSD合约价分别下跌15~20%、17~31%及26~32%,而TLC Wafer产品合约价跌幅虽有收敛,但季度跌幅仍达19~28%。

Q1全球DRAM品牌厂营收排名出炉:整体产值大幅下滑28.6%

根据集邦咨询半导体研究中心(DRAMeXchange)调查显示,在第一季传统淡季,DRAM价格下滑的压力加剧。除了供应商在2018年下半年增加的产能于第一季陆续开出以外,需求端积极去化库存的同时也压缩采购力道,导致第一季DRAM量价齐跌的情况十分显著,也使得整体产值较上季大幅下滑28.6%。

展望2019年第二季,就一线PC-OEM大厂订价来看,主流8GB模组四月均价已滑落至34美元,季跌幅逾两成。由于成交量持续低迷,DRAM供应商的库存水位续增。集邦咨询预期在月合约(monthly deal)议定下,五、六月价格将持续走跌,第二季整季跌幅逼近25%。此外,出货占比近三成的服务器存储器恐将面临更大的跌价压力。

从营收来看,季跌幅普遍相当剧烈。龙头三星在相对基期较低以及第一季行动式内存出货表现优于预期的情况下,第一季营收位元出货与上季持平。不过受到报价下跌影响,营收较上季下滑26.3%,为69.7亿美元,市占回升至42.7%。而SK海力士的营收位元出货下滑约8%,略优于公司预期,第一季营收48.8亿美元,较上季衰退31.7%,市占来到29.9%。

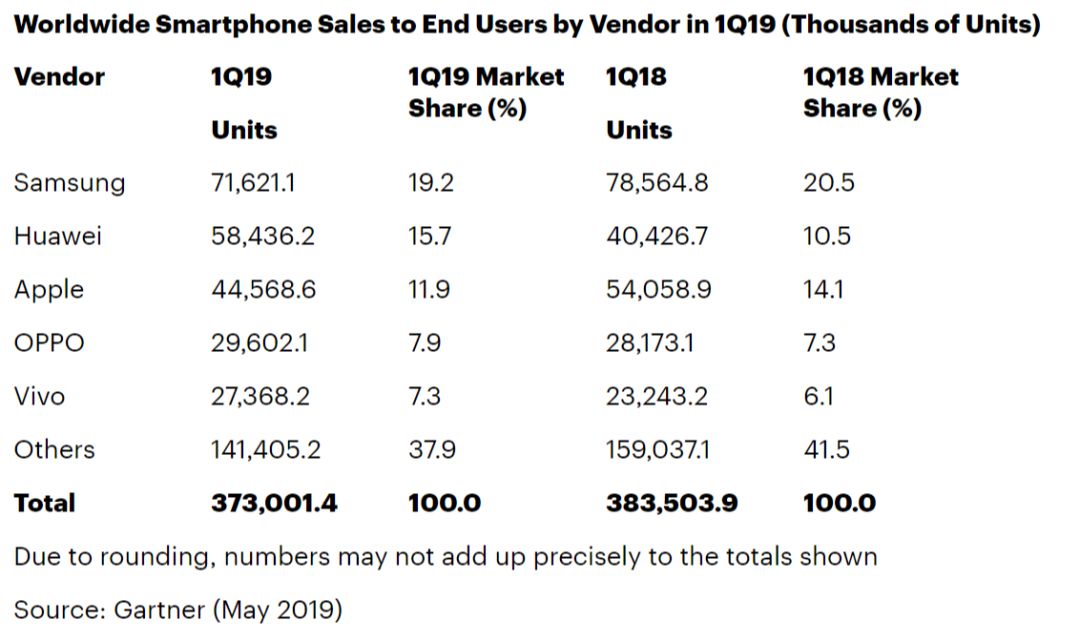

Gartner:2019年Q1全球智能手机销量降2.7%,华为逆势增长44.5%

本周Gartner的数据显示,2019年第一季度,全球智能手机对终端用户的销量为3.73亿部,下降2.7%。目前,华为虽未进入美国市场,但仍坐稳全球第二大智能手机厂商的地位,与三星的差距继续缩小。

旗舰智能手机创新放缓和价格上涨仍在拖长替换周期。在2019年第一季度,美国和中国这两个智能手机销量最大的国家,销量分别下降15.8%和3.2%。

在2019年第一季度,三星继续排名全球智能手机销量榜首,占据19.2%的市场份额(参见表一)。在全球排名前五位的智能手机厂商中,华为同比增长最快,幅度达到44.5%,智能手机销量为5840万部。

一季度华为可穿戴设备出货量猛增282%

市场调研机构IDC送出了2019年第一季度可穿戴设备的市场报告,虽然苹果仍领跑,但是华为可穿戴设备在全球的出货量正在急剧增长。

这份报告中显示,今年第一季度苹果可穿戴设备出货量为1280万台,市场份额为25.8%,相比去年同期市场份额虽然下滑了1%,但出货量有了不小的增长(去年同期出货量为860万台)。对于这个情况,业内人士认为,低价的Apple Watch快速推动了整体的出货量。

榜单中的第二名是小米,出货量为660万台,市场占比13.3%,出货量相比去年同期增长近69%,而华为紧随其后,出货量从去年第一季度的130万台,飙升至500万台,出货量同比增加了282.2%。

此外,三星占据9%的市场份额(第一季度出货量为430万台,被华为反超),同比增长率为152%;Fitbit占据6%的市场份额(第一季度出货量为290万台),同比增长率为36%。

纵观今年第一季度可穿戴设备市场,前五名出货量都出现了不同程度的增长,总的出货量达到了4960万台,相比去年同期增长了55.2%,其中Otehers出货量总和为1800万台。

中国OLED电视销量或破百万台

市场调研机构IHS最新的统计数据显示,目前全球有15家电视厂商加入OLED电视阵营。在中国市场,包括创维、海信、康佳、长虹、索尼、LG、飞利浦7家电视厂商加入OLED电视阵营。LGDisplay副社长、TV事业部长吴彰浩表示,今年中国国内OLED电视销量将达30~40万台,明年中国OLED电视销量有望达到100万台以上,同比增长2倍多。

-

智能手机

+关注

关注

66文章

18499浏览量

180393 -

华为

+关注

关注

216文章

34473浏览量

252011

原文标题:2019Q1智能手机销量疲软,华为逆势增长44.5%︱每周产业数据汇总

文章出处:【微信号:TechSugar,微信公众号:TechSugar】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国智能手机市场第三季度持续增长,vivo领跑市场

2024年第3季度美国智能手机销量同比下降4%

苹果iPhone在中国销量下滑,华为销量增长

2024年第三季度全球智能手机销量同比增长2%

8月全球智能手机出货量增长 缓慢复苏

华为智能手机业绩创新高:出货量激增,高端市场表现强劲

OLED威廉希尔官方网站 在智能手机领域持续高涨

OLED智能手机市场强劲增长,Q1出货量飙升50%

全球智能手机市场回暖,三强格局稳固,高端化趋势明显

中国智能手机市场出货量同比下滑

华为重夺中国大陆智能手机市场第一

华为重返中国第一,一季度智能手机出货量解读

IDC:全球智能手机产业维持平缓增长,竞争格局变化不大

2023年智能手机出货超11亿台!库存问题缓解,AI威廉希尔官方网站 带动增长

工商网监

工商网监

评论