台湾半导体封装材料产业发展现状

台湾半导体封装材料产业发展现状

20世纪80-90年代,全球半导体逐渐由美、日向韩国以及中国***转移。韩国积极引进美、日威廉希尔官方网站 ,凭借全球PC及移动通信设备发展的浪潮,积极发展储存产业,目前三星、海力士是全球DRAM的龙头。而中国***则开创了不同于IDM的Fabless+Foundry的模式,自此全球半导体晶圆代工业迅速兴起,台积电、联电等已成为了全球晶圆代工的龙头企业,此后日月光、力成、矽品、京元电等大批***OSAT企业兴起,***半导体进入发展黄金期。

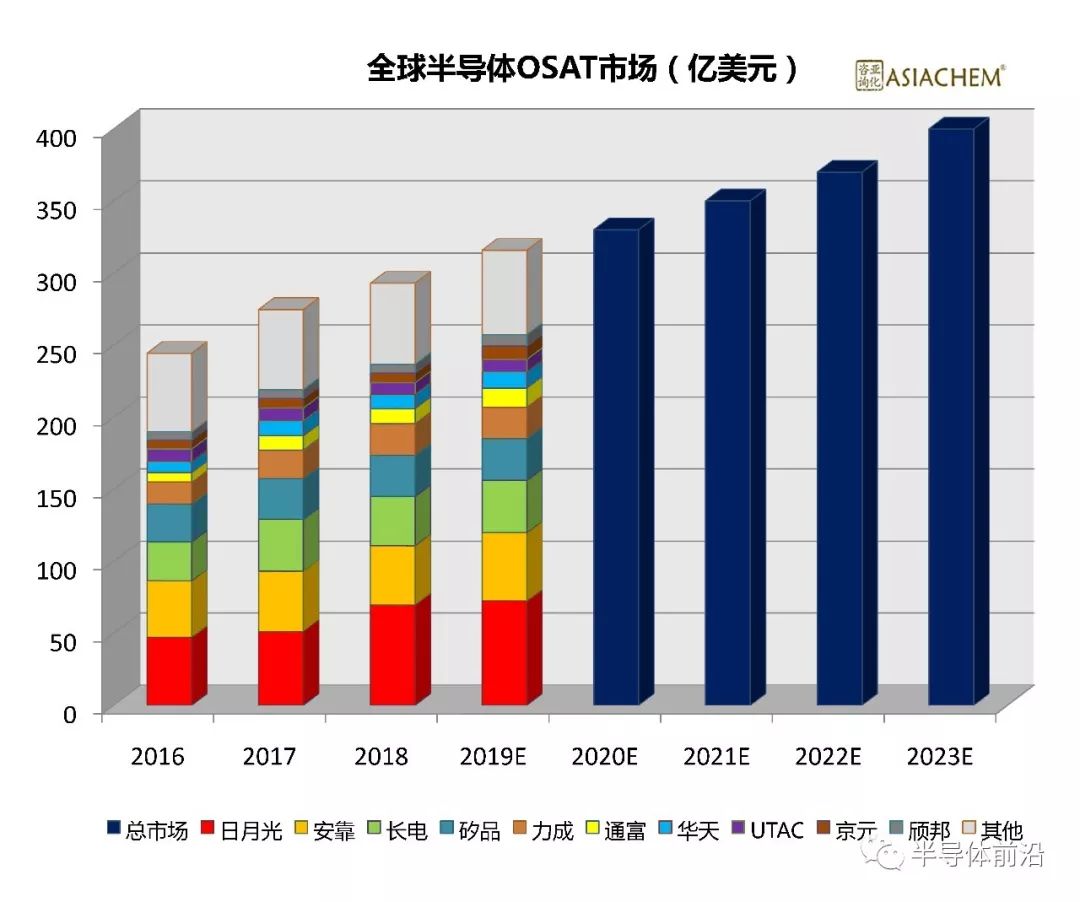

全球半导体封测代工产业集中度较为明显,市场主要由***和中国大陆企业所占据,全球前十大OSAT企业约占80%的市场,***企业占据了多数席位,如日光月矽品、力成、京元电、颀邦科技,其中日月光矽品更是OSAT产业龙头企业。2018年,日月光矽品封测产业的营业收入达到98.44亿美元,约占全球OSAT市场的三分之一。

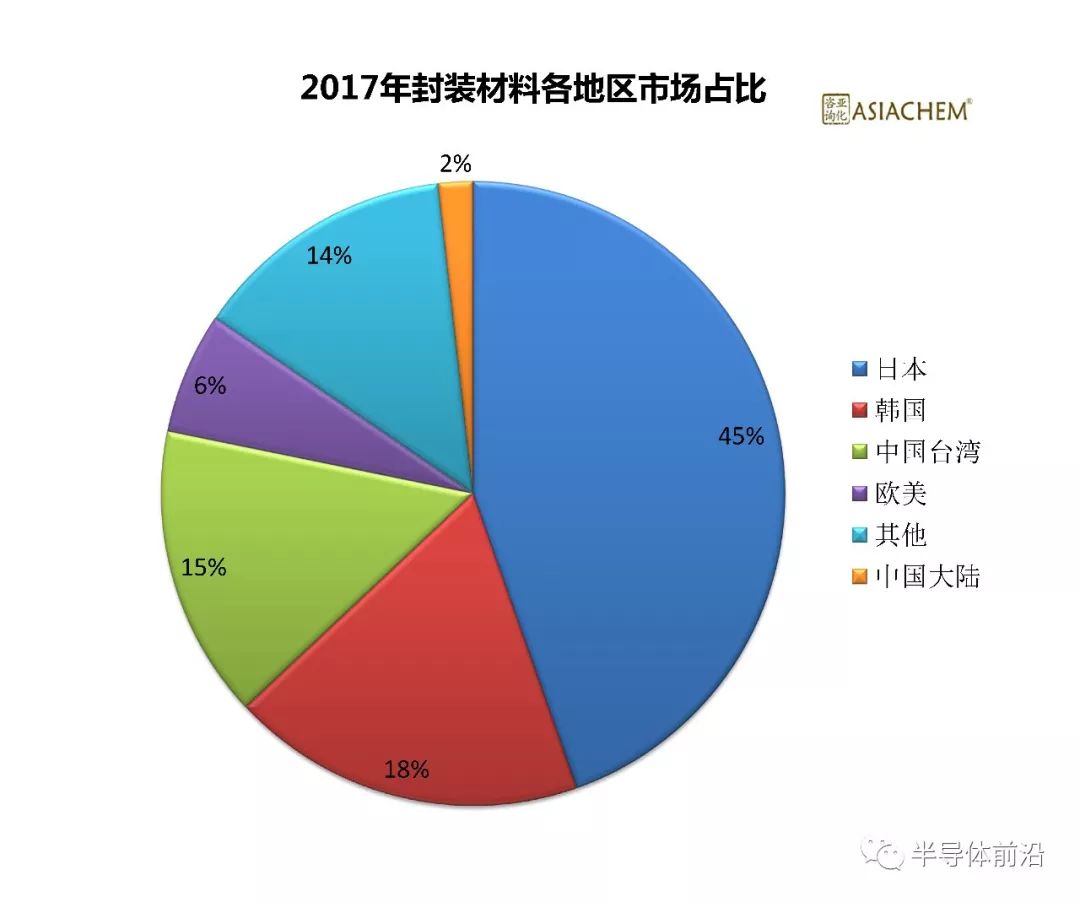

***较发达的半导体封测产业刺激了IC封装材料的需求,然而***本土IC封装材料供应商相对并不多。数据显示,***为全球第三大封装材料生产地区,仅次于日本、韩国。而***的IC封装材料生产主要以IC载板为主,生产规模与日本几乎不相上下,主要厂商有UMTC、南亚电路板、景硕等,其他材料还有塑封材料,主要供应商有长春封塑料、长兴电子等。

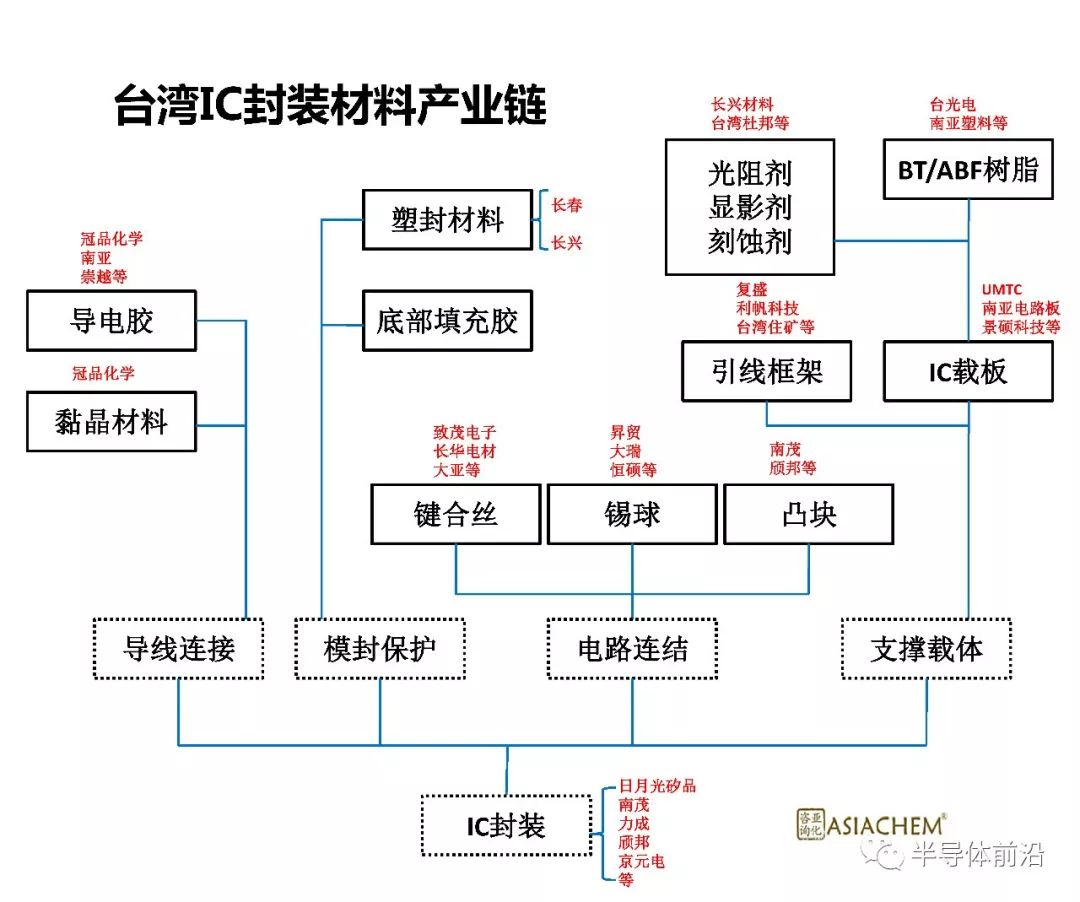

目前***只有IC载板的供应较具规模,其次是引线框架、键合丝与锡球。***IC载板具有较强市场竞争力的厂商有南亚电路板、UMTC、景硕三家。日月光在IC载板方面自给自足,由旗下ASE Material供应。IC载板的上游原料主要为BT或ABF两种树脂,主要供应商有台光电、南亚塑料、联茂等。

在导线框架方面,IC封装用导线框架供应商主要由复盛、利帆科技等,也有一些在台日企,如住友金属矿山(现并给长华电材)、***三井等。

在键合丝方面,最早进入市场的是长华电材代理住友金属矿山的金线产品。致茂电子,即日茂新材料,以代理日铁微所供应的金线、铜线为主。

就锡球而言,昇贸最早以代理商的身份进入***市场,目前已是***知名锡球供应商之一,但也开始陆续出现了其他的***本土供应商,如大瑞科技、恒硕、豪岑等。其中恒硕除了生产锡球也取得了日本千住金属公司锡银铜合金专利许可。塑封材料供应商主要有日立化成、长春石油化学、长兴材料。导电胶供应商主要有代理商崇越。

由于IC封装威廉希尔官方网站 越发先进,加上中国大陆封装产业的迅速崛起,***IC封装材料供应商纷纷在大陆建厂。IC载板供应商南亚电路板、UMTC、景硕都已在大陆设厂,引线框架供应商如顺德、复盛,以及塑封材料商等也以直接或间接的方式分别在昆山、东莞等地建厂,***厂商在大陆的投资不断加大。

-

半导体

+关注

关注

334文章

27305浏览量

218177 -

IC

+关注

关注

36文章

5945浏览量

175511 -

封装材料

+关注

关注

1文章

52浏览量

8787

原文标题:中美贸易战漩涡边的台湾IC封装产业链

文章出处:【微信号:SEMI2025,微信公众号:半导体前沿】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

台企获12.7亿元补贴,助力半导体产业发展

作为产业上游关键,国产半导体材料进展如何?

led封装和半导体封装的区别

作为产业上游关键,国产半导体材料进展如何?

西斯特科技亮相无锡2024半导体封装测试威廉希尔官方网站 与市场年会

PCB半导体封装板:半导体产业的坚实基石

半导体封装材料全解析:分类、应用与发展趋势!

《RISC-V产业年鉴2023》发布,洞察产业发展现状与趋势

工商网监

工商网监

评论