Q1整体半导体市场面临挑战,Q2有望逐季回温

Q1整体半导体市场面临挑战,Q2有望逐季回温

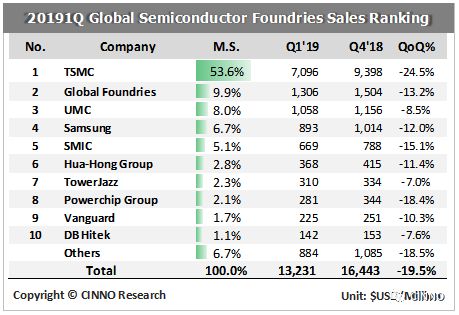

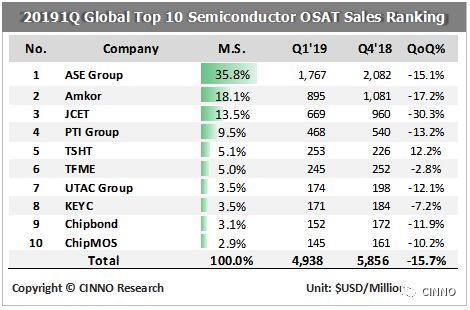

对整体半导体供应链的调查显示,第一季整体半导体市场持续面临挑战,除了存储器产业面临供过于求和价格大幅滑落的压力外,逻辑芯片市场也同样压力不小。除了面临到终端市场所导致芯片需求不振外,第一季客户依旧处于库存调整的过程,因此在产能利用率下滑的情况下,第一季晶圆代工厂的业绩均全线下滑,而封测产业同也无法置身事外,第一季业绩的下滑也有15-20%不等的程度,因此我们统计今年第一季半导体晶圆代工产值为133亿美元(同比减少20%,环比衰退17%),而第一季全球前十大封测厂商产值为49亿美元(同比减少16%,环比下滑10%)。

我们认为第二季随着客户库存调整进入尾声,而各项终端需求例如智能型手机、服务器与消费型电子市场也开始逐步回稳,主要来自于新手机的备货需求开始带动相关周边芯片厂商业绩的提升,直接带动晶圆代工和下游封测产业的产能利用率逐步回稳,虽然无法相同比较去年上半年我们预期第二季晶圆代工产值和封测产业将谷底回升,产值将较第一季成长约0-5%。

从晶圆代工产业现况来看,虽然台积电持续已超过50%的市场占有率维持龙头位置,但在前十大主要晶圆代工厂营收衰退的幅度却是最高的24.5%,最主要冲击业绩的因素来自于高阶智能型手机的衰退、高速运算(HPC)需求疲软和第二月份晶圆污染的影响,其他晶圆代工厂商衰退的部分在于先进制程业绩成长停滞以及八吋晶圆产能利用率松动的影响。

值得注意的是,虽然中芯国际第一季营收较第四季衰退15%,但受惠于智能型手机带动的电源管理IC、影像感测芯片,第二季营收可望较第一季大幅成长19%,是目前各家晶圆代工厂对于第二季营收动能最强的厂商,同时目前14纳米工艺预计年底可开始试产,而第二代Fin-Fet威廉希尔官方网站 “N+1”则是预估最快在明年可以开始Tape-Out,2021年开始生产,28纳米工艺以下的先进制程发展持续进行。

华虹半导体第二季复苏的迹象也十份明确,业绩预估较第一季能够成长5%,主要力道来自于微处理器和分离器件的需求增加让八吋晶圆的产能利用率回升,另一方面,华虹半导体在无锡的华虹七厂(12吋)开始进入机台设备移入的阶段,预期能够在今年第四季开始投产。

封装测试厂方面,逻辑芯片封测为主的厂商第一季营收下滑连动着晶圆代工厂的衰退,存储气封测厂商营收下滑则是连动到存储器供货商出货的衰退和减产的冲击,而第一季中国封测厂商除了受到高阶封测产能利用率降低外,中低阶封测产品因竞争加剧的关系而出现低价抢市的情况明显,让中国封测三雄营收较去年第四季衰退高达19%,为近三年第一季同比下滑幅度最高者。

-

半导体

+关注

关注

334文章

27327浏览量

218341 -

晶圆

+关注

关注

52文章

4901浏览量

127952

原文标题:CINNO Research | 2019年Q1晶圆代工衰退20%,封测产值减少16%,第二季可望逐季回温

文章出处:【微信号:CINNO_CreateMore,微信公众号:CINNO】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Q1半导体设备厂商财报,GAA和HBM成为最大增长点

预计第四季度半导体后端设备市场迎来反弹

PDN-0A用户指南之使用TPS65941120-Q1、TPS65941421- Q1和LP876411B5-Q1 PMIC为J721S2供电

忽略基极电流,V1未知,如何知道Q1的发射极电阻?

SK海力士Q3利润有望赶超三星半导体

Q1和非Q1器件的TPS54340/360/540/560和TPS54340B/360B/540B/560B之间的差异

傅里叶半导体荣获季丰电子AEC-Q100与AEC-Q006证书

为什么将运放由OPA2333更改为OPA2735后,Q2就处于关断状态,是什么因素导致Q2工作不正常?

市值逼近2.8万亿!AI半导体热度爆棚,三大上游芯片大厂Q1营收集体飙升

美光科技Q2业绩超预期 营收同比增长58%

X2SON5;SMD卷轴包,7“;Q1/T1产品定位包装信息

LTC3632 Q5的作用是什么?Q2和Q3是开关管吗?

存储芯片Q4逐渐呈现向好趋势,价格逐步回升

工商网监

工商网监

评论