智能音箱2200万 是开始还是结束

智能音箱2200万 是开始还是结束

上图是《银翼杀手2049》的剧照,下图是上周四天猫精灵2019春季发布会上,嘉宾在体验“智能语音美妆镜”天猫精灵QUEEN。

此时此刻,我们在触碰AI;而在科幻对未来的想象中,AI在触碰人类。

2200万,会是通向那个未来的开始吗?

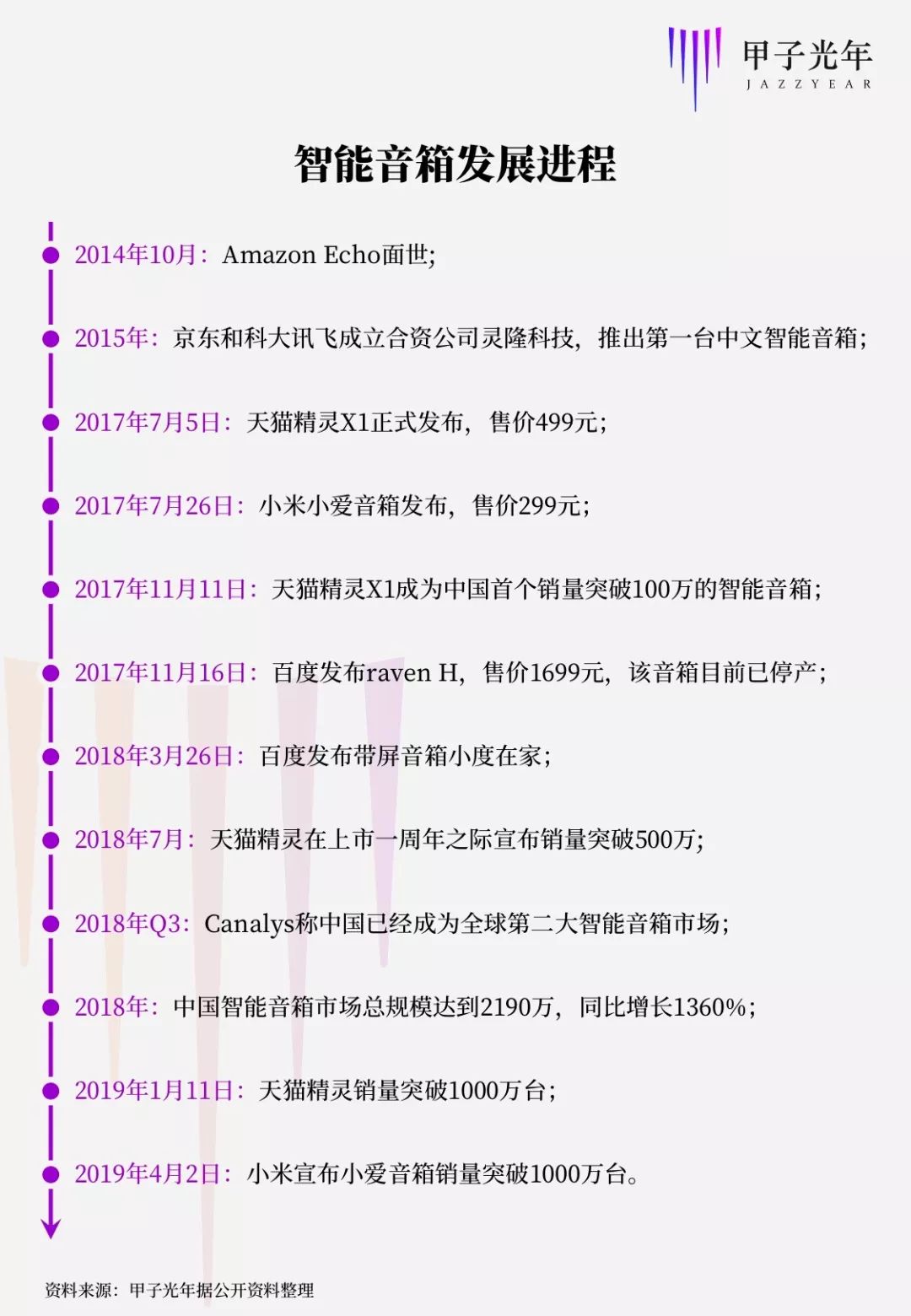

2018年1月,科大讯飞研究院副院长王海坤在接受媒体采访时,对这一年中国智能音箱市场销量的预判是“肯定有几百万台”。

“大几百万。”这是当时乐观派心中共同的数字。

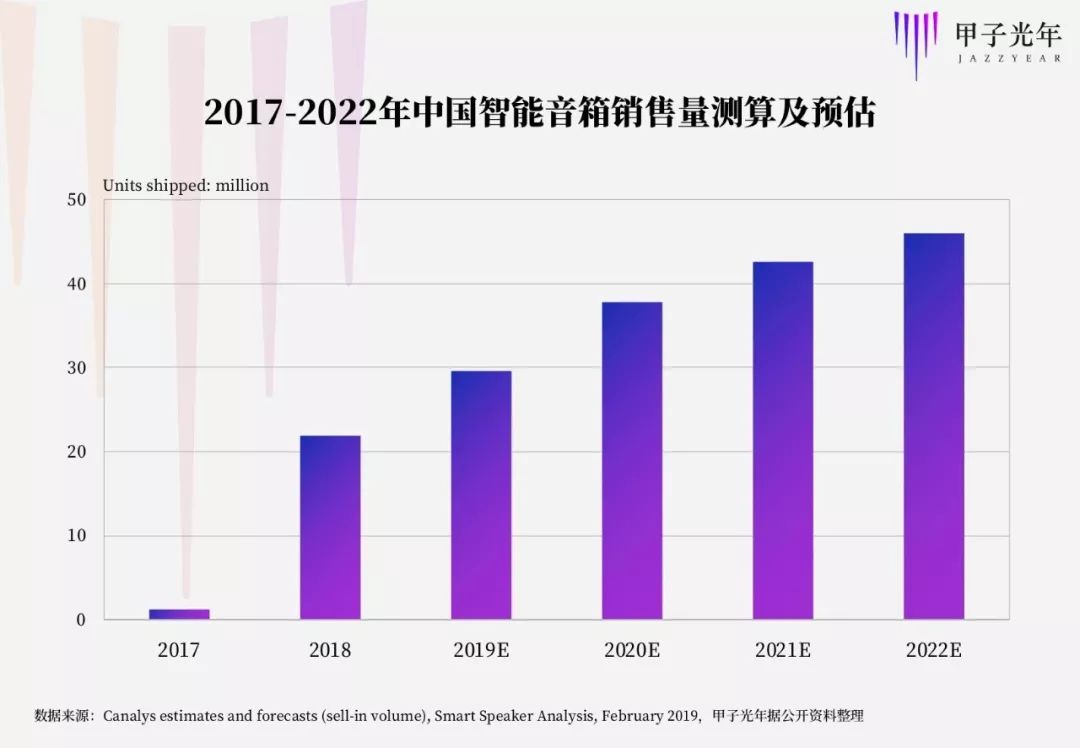

年底结果出来时,从业者都惊了——2190万。

这比2017年的150万销量足足增长了1360%。

到今年第一季度,智能音箱市场又有好消息。

1月11日,阿里天猫精灵销量突破1000万台大关。从2017年8月正式发售以来,天猫精灵突破这个数字只用了18个月。

4月2日,小米宣布小米AI音箱销量已突破1000万台。

市场份额目前排名第三的百度“强行不甘示弱”,传出2019年的智能音箱销量KPI是1000万台。

销量突破的同时,头部玩家寡头格局初现。

2018年,阿里(890万)、小米(710万)、百度(360万)三玩家共卖出1960万台智能音箱,占全年中国智能音箱总销量的89.5%;包括叮咚(京东与讯飞合资的公司)、腾讯在内的其他玩家的总市占率只略微超过10%。

一边是爆发的总销量,一边是向头部的快速集中。

智能音箱的机会有如春天的雷暴,壮丽短促。

在2018上半年,还是一片质疑:这到底是不是个“能起量”的真赛道?

仅仅十多个月后的今天,言论又转换成:C端硬件终端的机会已趋于关闭。

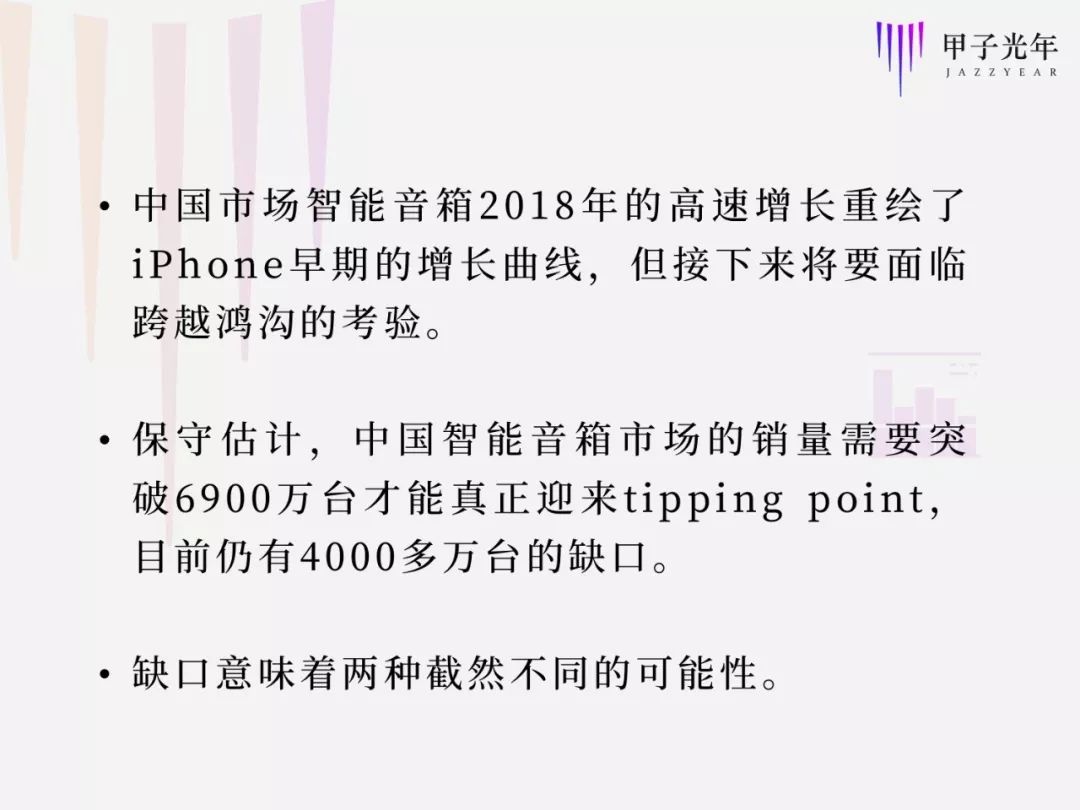

在这个销量亮眼、头部单品牌已过1000万的时刻,是时候重新审视一下“智能音箱”这个市场了。

2200万,智能音箱到了“tipping point”吗?

2200万,这个数字意味着什么?

是否足以证明赛道成立、智能音箱能担起下一代信息终端或交互入口的厚望?

不妨先看看历史上那些最终“跑出来”的王道爆品的增长规律。

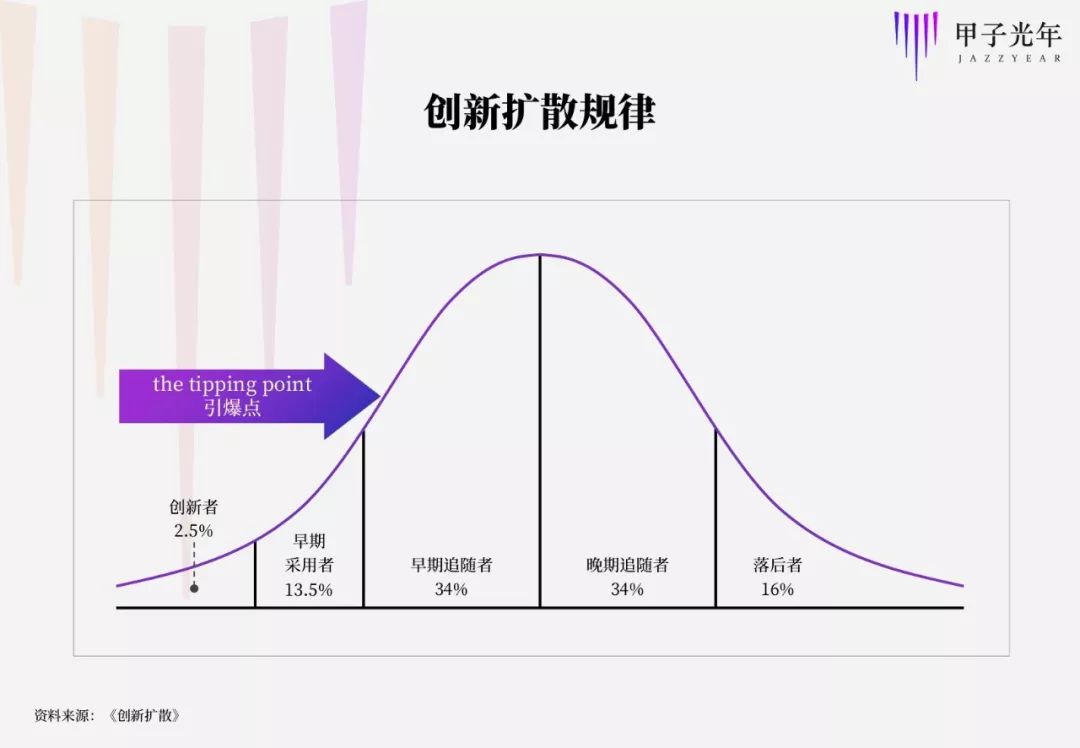

1962年,一位叫埃弗雷特·罗杰斯(E.M.Rogers)的美国学者,对60多个创新案例总结归纳后,发现了一个规律,即日后众所周知的“创新扩散理论”。

他发现了一个关键节点——“临界大多数”,即当接受某种新产品、新观念的人在目标人群里达到一定比例后,它就会加速地被大多数人接受,并逐步渗透进全市场。

这个“临界大多数”出现的点被称作“tipping point”(引爆点),它大概位于总体目标人数的16%左右。

换句话说,当你将目标市场占据16%后,就仿佛启动了一个引擎,它将开足马达,快速而强大地占领大多数市场。

以这种理论来看半个多世纪后iPhone智能手机的扩散,完美契合。

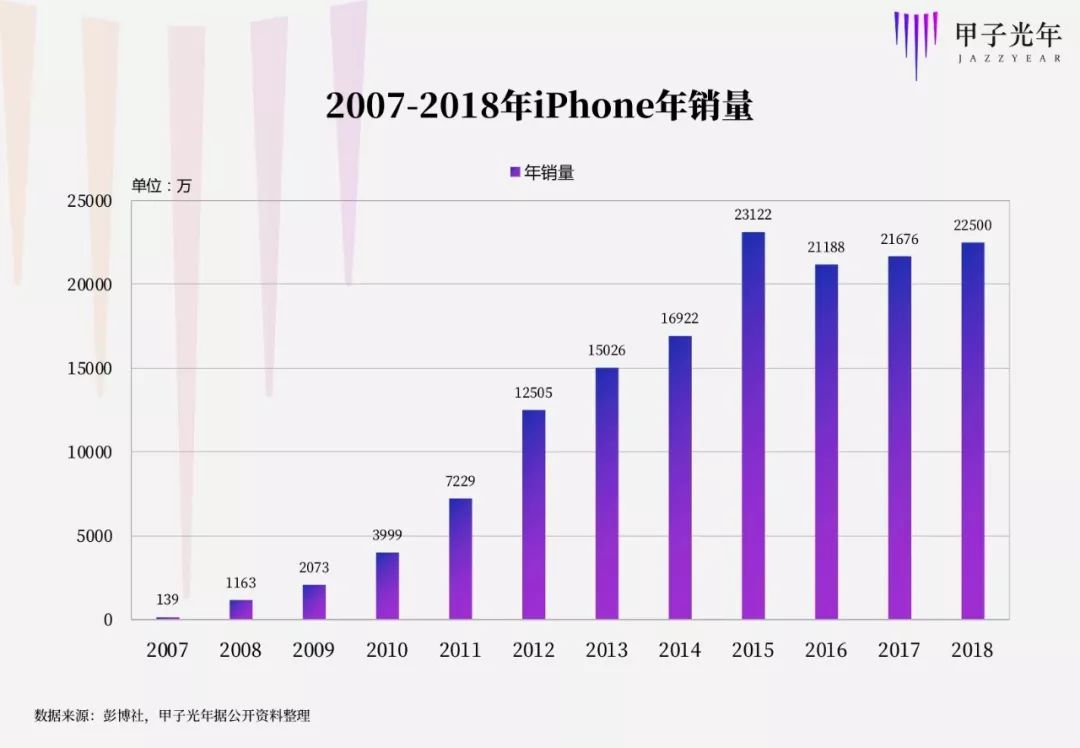

苹果在2007年推出iPhone后,历年销量如下:

其持续的快速增长期出现在2010年之后。

在第一代发售时,iPhone的主要市场是美国,其目标受众是几乎“everyone”,以美国的3亿人口来测算,这个“tipping point”需要达到4800万左右。

而苹果前3年的累计销量是3375万,在2010年某时突破了tipping point,当年结束时累计销量已达7374万,此后启动了2010到2012年的高速增长。

再以创新扩散理论来看目前的中国智能音箱市场。

如果以最保守的算法,只考虑智能音箱的家庭使用场景,并以智能音箱会成为“下一代信息终端或交互入口”为假设,则中国的4.3亿家庭对应的tipping point为6900万个家庭。

目前智能音箱2200万的总销售台数中,还存在单人/家庭购买多台的情况,则实际的接受家庭离6500万的tipping point还有一定距离。如果进一步考虑到个人和家庭之外的场景(如车载),则这个缺口就更大了。

所以,如今的智能音箱市场还未到tipping point。

这意味着两种可能:

第一种可能是,智能音箱销量还将继续增长,一路冲破tipping point,开启新时代的大门。

第二种可能是,也许增长会逐渐乏力,止步在tipping point之前,最终落得一个“昙花一现”。

就像那个著名段子:

当一位造鞋匠偶然发现一座孤岛,岛上所有人都没穿鞋——这到底是一个巨大的商机,还是一个天坑?

现在的智能音箱,十年前的iPhone?

销量本身不足以说明问题,我们需要看更深入的肌理。

在上周刚举行的“天猫精灵2019春季新品发布会上”,阿里巴巴集团副总裁,A.I.Labs总经理浅雪将天猫精灵和iPhone做了一个类比:

2007年乔布斯发布第一款iPhone的时候,当时科技界的评论非常的尖锐,但随后的10年,苹果开创了移动互联网的新纪元。和刚刚诞生的iPhone一样,这一年半,我们也备受质疑。

浅雪告诉「甲子光年」,她认为智能音箱和iPhone的相似性在于它们都可以同时被视为过去产品的升级或一种全新的品类,而那些看到了机会的人,是理解了其“新品类”本质的人。

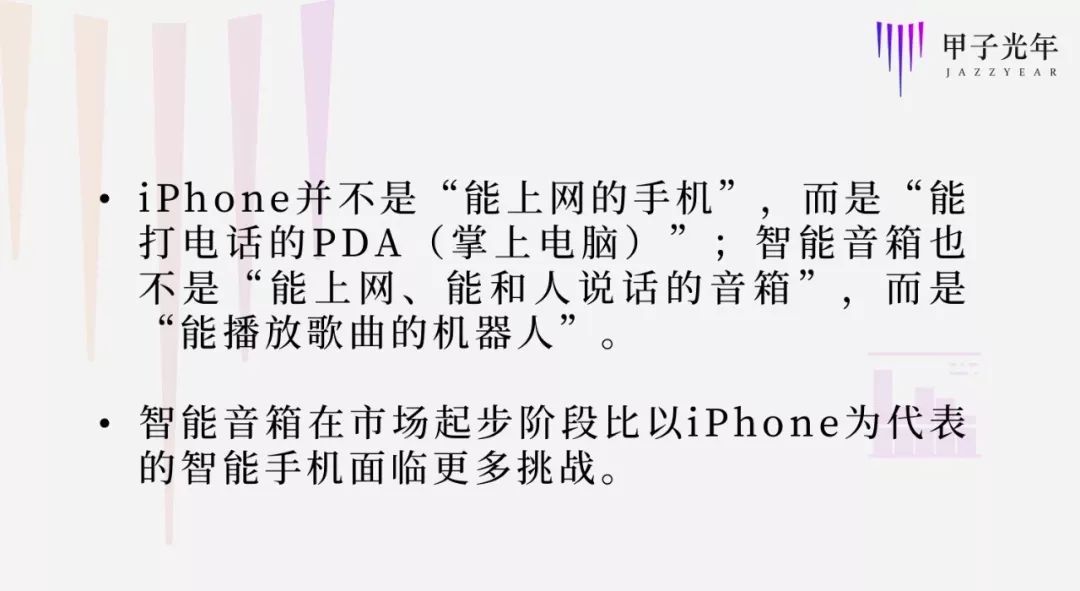

比如初代iPhone并不是“能上网的手机”,而是“能打电话的PDA(掌上电脑)”。相似的,在浅雪看来,智能音箱也不是“能上网、能和人说话的音箱”,而是“能播放歌曲的机器人”,它是更广阔的“智能机器人”的形态之一或过渡阶段。

这种对比提供了一个很好的思考视角,问题是,如何让消费者在后知后觉中接纳、适应一个全新品类?

回到2007年,看看iPhone为何有爆发式的增长和持久的生命力——四个要素很关键,两个在供给端、两个在需求端;前者解决了“能提供什么”,后者解释了“消费者为什么买”。

从以上表格的简单对比来看,iPhone成功的一个关键是供给端的完善,以及在使用习惯上,有前辈功能机为它铺路;而智能音箱则在向消费者普及新概念、改善生态和提供更极致的交互体验上,面临更多挑战。

下文,将结合我们从芯片厂商、终端厂商、生态合作伙伴处获得的一手资料,从这四个维度展开对智能音箱市场的观察。

产品和生态:“大家都下水了”

现在看来“一鸣惊人”的iPhone在刚推出时,也经历了产品性能的迭代和生态培育过程。其中,iPhone诞生一年后推出的第二代产品iPhone 3G具有里程碑的意义。

2007年,第一代iPhone用了74天、2个半月,才达到100万台销量;而iPhone 3G在2008年8月发售后的一周内就突破了百万销量大关;全年更是实现了736%的增长。

引起爆发性变化的是iPhone 3G对3G网络的支持,和App Store的推出:

3G对应的是产品性能问题,它使iPhone网络功能大大提升,打开了移动互联网的潜力;

而App Store则真正激活了生态:在最初上线的两个月内,就突破了应用下载1亿次的关口,1年后,下载量达到15亿次,开发者和消费者都真的玩了起来。

如今的智能音箱自然也绕不开这个产品性能爬坡和生态生长的过程。

其产品和生态发展关键就是看围绕智能音箱终端,上下游有多少人愿意一起认真投入。

以「甲子光年」获得的一手信息来看,各环节玩家正越来越看好这个赛道。

首先是关系着产品性能的上游供应链正逐步成熟,且吸引了越来越多的公司。

此前几乎不碰硬件产品的阿里,之所以在天猫精灵上一战成名,就与阿里和供应链的深度合作有关。

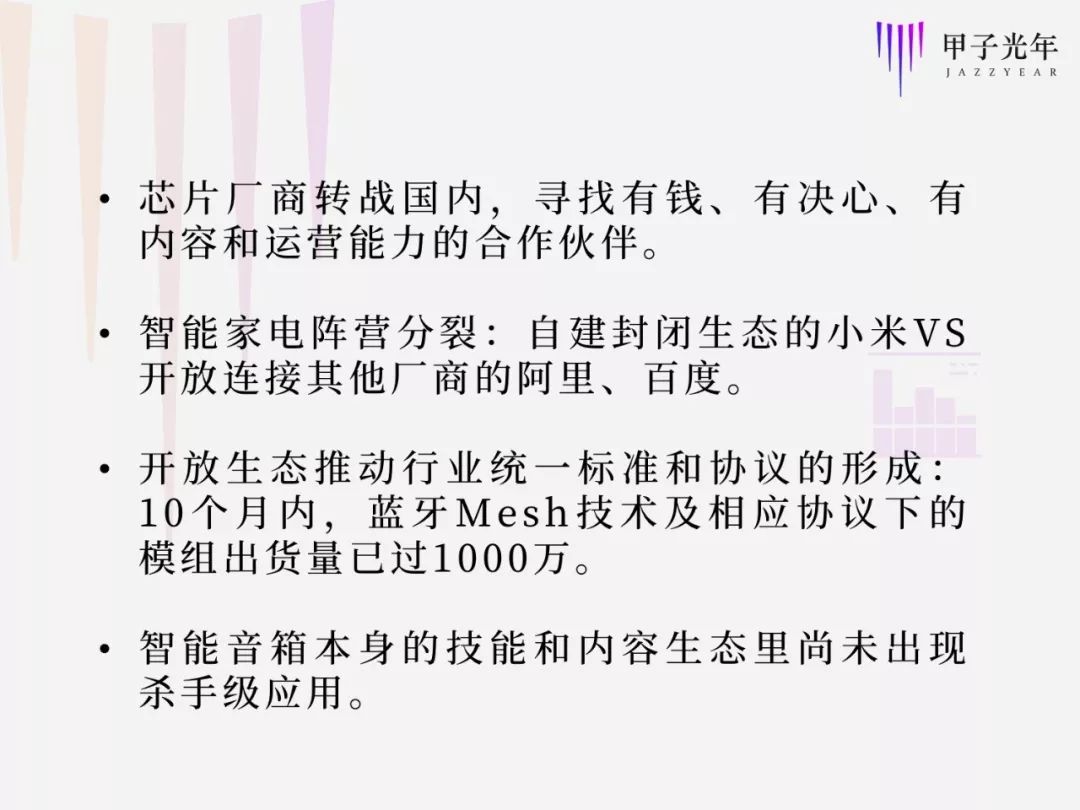

目前,联发科是中国智能音箱市场最大的主控芯片供应商,联发科家庭智能装置事业部总监熊健告诉「甲子光年」,他们在2016年已开始给全球市占率第一的智能音箱,亚马逊的Echo供应芯片。

Echo的成功让国内厂商闻风而动,2016年前后,仅在深圳南山区,就有200多家公司开发智能音箱。但有意发掘中国市场的联发科以此前的经验判断,中小厂商很难有戏。

联发科在等一个中国市场引领者,他必须具备以下特质:有钱、有决心、有内容和运营能力。

“我们在想,谁会成为中国的亚马逊?”熊健说。

可选范围所剩无几,就那几家:BATJX。

最终,阿里和联发科因为都敢all in的“惺惺相惜”走到了一起。

熊健记得,那会儿他曾接到过现阿里A.I.Labs硬件终端总经理茹忆的一个电话:“我不做魔盒了,我就要做智能音箱。”

此前茹忆在阿里负责天猫魔盒(一款机顶盒)项目,手下带着180多号人,项目在内部也比较受重视,但在看到人工智能加语音交互的方向后,茹忆带了3个人从文娱线转岗加入阿里A.I.Labs,开始all in智能音箱产品,熊健此前就和茹忆有过合作,他认为茹忆的决心值得信任。

联发科随即做出了两个有魄力的决定:

1. All in与阿里的合作,投入重兵打造智能音箱的标杆项目;

2. 把本来考虑供给Echo的新芯片供给天猫精灵X1,且将量产时间提前3个月排到2017年5月左右,以赶上2017年7月天猫精灵的预计发布日期,和当年下半年的促销季(芯片的产能爬坡需要一定时间周期)。

回头看,熊健觉得这个决策十分正确。

他认为在中国智能音箱市场,联发科基本没走弯路,通过前瞻判断成了目前最主流的主控芯片供应商,现在几乎包揽了阿里、小米、百度、京东、华为等各大客户。

熊健判断,未来智能音箱芯片领域一定会进入十分激烈的竞争,虽然联发科占到了先机,但接下来得发掘新的价值点:比如大力投入集成Camera视觉功能的主控芯片,以支持方兴未艾的“带屏音箱”趋势。

在智能音箱代工厂方面,今年也有新变化:一线手机代工厂开始入局。

2017年以来,阿里、百度、小米等的代工厂主要是以前做中高品质出口音箱的OEM、OBM,如奋达科技、三诺科技等。

但现在,许多一线智能手机代工厂也开始和阿里、小米、百度等接触,欲加入智能音箱产业链,这一方面和手机销量下滑有关,同时也反映了这些厂商对智能音箱市场的逐步认可。

供给端的第二个重要因素是生态发展。

智能音箱相关的生态有两个:一是物联网生态,智能音箱是物联网连接的众多智能设备中的一个;二是智能音箱平台上的内容和服务生态,目前的主要表现是各类技能,类似于智能手机上的各类应用。

在物联网生态上,主要的参与方是智能音箱之外,生产其他智能设备的终端商。

在目前与智能音箱互联的各种设备中,被调用最多的是电灯。

「甲子光年」采访了中国照明行业头部公司雷士照明集团旗下的智能照明子公司雷云光电。

其总经理饶清林告诉「甲子光年」,从2017年,雷士就开始布局智能照明,在经过前期蓝牙模组等连网模块的开发后,于2018年第4季度推出产品,一举成为去年双十一天猫平台的“智能灯具”销量冠军,整季度的销量达到50万套件。

雷士未来的规划是,在3到5年内,让30%至50%的灯具产品实现智能化;2019年,雷士智能灯具的预计销量在300到400万套件。

灯具、扫地机、空调、洗衣机等家电厂商和不同智能音箱厂家的合作关系,反应了目前物联网生态的两套打法。

以灯具为例,雷士等的智能灯具和国内外主流智能音箱厂商都有合作。如果你现在买了天猫精灵、百度小度、京东叮咚、亚马逊Echo或Google Home,都可以对雷士的相应产品进行开关、亮度和色温调整等控制。

相似的,科沃斯的扫地机器人也可以和天猫精灵绑定,实现语音控制。

但在一众智能音箱厂家中,小米是个例外,小米目前仍只能控制自有的或其生态链中孵化的家电品牌,如石头扫地机器人、米家智能台灯等。

这背后是小米的AIoT闭环生态与阿里、百度等开放生态的路径差异。

从目前的市场阶段来看,更开放的生态可能更有利于多元玩家加入,一起把蛋糕做大;而封闭的生态,如果不能持续保证多种终端的迭代、供给,或者欠缺丰富内容和服务,则面临用户体验不佳、购买选择受限的问题。

开放的生态,还能进一步促进一个利好行业的因素:统一的标准和协议。

因为开放战略会逼迫生态营造者去推广各厂家之间的“共通语言”,以方便你的设备、我的设备都能互连互通;而每出现一种新标准、新协议,又会进一步给供应链各环节带来新机会。

这两年,在智能家居领域的一个重要标准是蓝牙威廉希尔官方网站 联盟(SIG)和阿里巴巴在2018年初联合推出的蓝牙Mesh威廉希尔官方网站 。

2018年1月的CES上,阿里A.I.Labs又进一步联合老朋友联发科推出了采用了蓝牙Mesh威廉希尔官方网站 的智联网开放连接协议IoTConnect,并推出了内置IoTConnect协议的蓝牙芯片。蓝牙Mesh也在当时正式向全行业放开。

在现在的物联网中,主要有两种设备联网方案:Wi-Fi连接和蓝牙连接。前者距离长、带宽高,但功耗大、连接设备数相对少;后者距离短、带宽低,但功耗小、连接设备数量大。因此,在连接功能相对简单但数量大的智能家居设备时,蓝牙很有潜力。

蓝牙Mesh威廉希尔官方网站 进一步优化了此前蓝牙联网的一些弊端,实现了无需网关的直接配对,传输距离从9米延长到40米,功耗更低,同时具有强大的组网能力(双向可组250个节点,单向可组1000个节点,单节点可连60000多个设备)。

在天猫精灵、小米小爱系列的1000万台销量之外,阿里A.I.Labs的茹忆给出了另一个数据:仅从去年年中到现在,不到10个月的时间里,蓝牙Mesh标准下的蓝牙模组销量也已超过了1000万,出货方是加入了Mesh标准的6、7家模组厂商;而开发模组又需要模组厂商购买蓝牙芯片,这进一步带动了联发科、上海泰凌等厂商的蓝牙芯片销量。

标准、协议的完善和统一,将大大降低更多设备进入物联网的门槛。以灯具等小家电来说,此前的ZigBee方案成本高,一套灯得多贴几十元,对中低档产品来说相当于成本翻倍,市场很难接受,厂家也不愿意跟进;而现在蓝牙模组的价格已到了7元左右,蓝牙Mesh威廉希尔官方网站 在量上的爆发,很可能是大量设备“入网”的前兆。

和智能音箱相关的第二个生态是智能音箱上的内容与服务。

这方面,目前内容不少,但惊喜并不多。

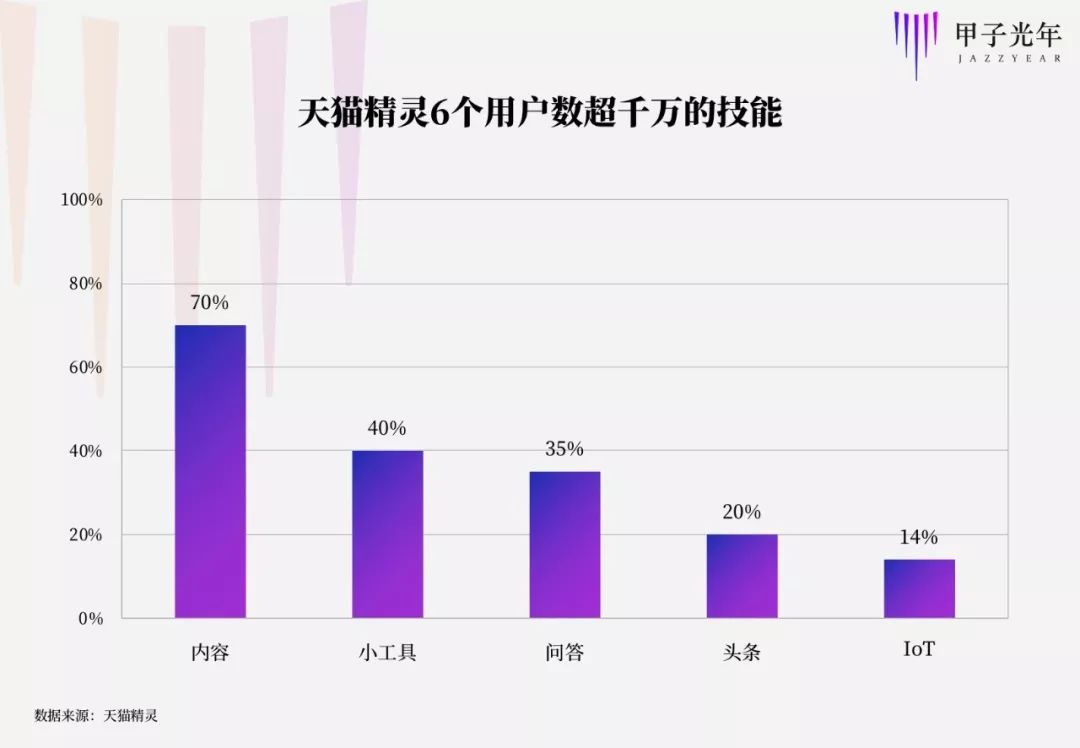

天猫精灵在上周四的发布会上公布了6个用户数(用户至少使用过一次)超千万的功能,占比最高的是内容,其次是定闹钟、天气预报、音调调整等小工具。

在2015年就开始玩“技能”的Alexa语音平台上目前已积累了70000多个技能。但总体来说,除了智能音箱刚一登场就有的音乐、故事、天气查询、资讯头条等服务和后来逐渐普及的IoT设备控制,目前未诞生令人眼前一亮的“杀手级应用”,更没有出现引人瞩目的开发者。

而下游内容、服务生态相对于上游供应商和横向其他智能终端商的“乏善可陈”,正好又反映了目前智能音箱市场的一种局面:

降价、补贴、大型广告,供给端给出了强大的决心和推力;但,需求端的拉力呢?

习惯和体验:场景比终端更重要

从需求端来说,如果类比iPhone,智能音箱,特别是中国的智能音箱有一个明显差别——用户没有积累使用习惯。

在iPhone发售前,诺基亚、摩托罗拉托起的功能机时代早已让手机普及。

虽然从更长时间维度看,后来开启移动互联网的iPhone是一个新物种,和它之前的任何手机都完全不同;但至少苹果不需要给用户种一个“买手机”的念头。

而中国的智能音箱玩家却需要给用户种下一个“买音箱”的新想法。

因为相比手机,音箱的普及情况绝不到人手一个的程度。

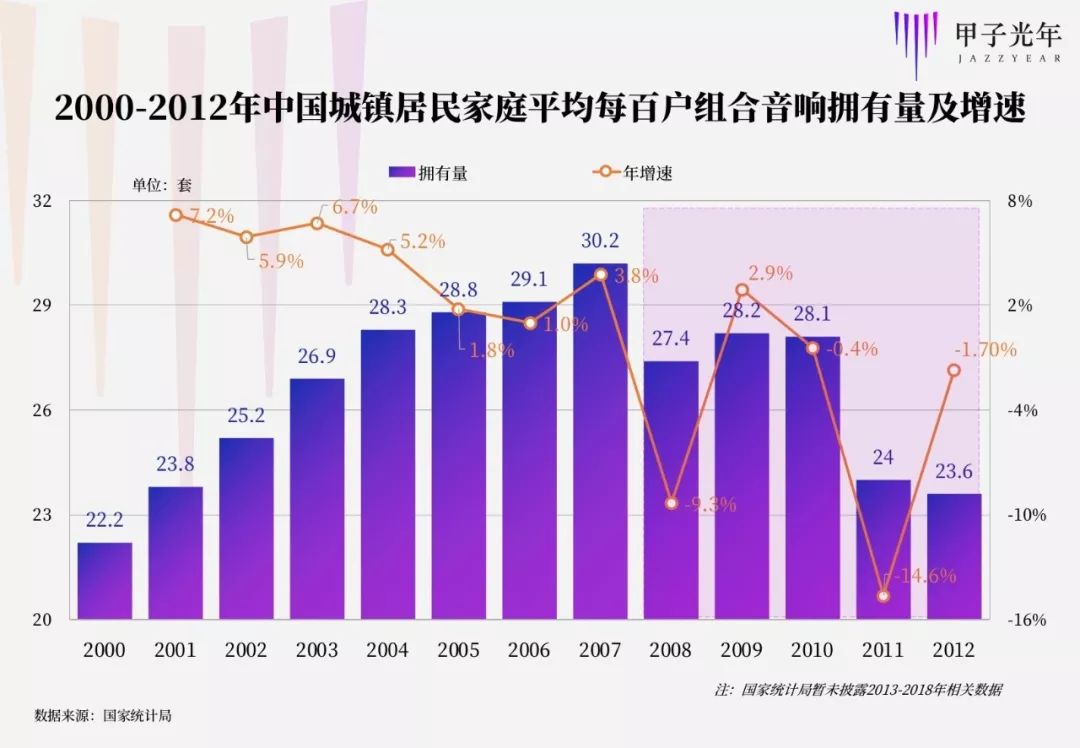

传统的家庭组合音箱,在中国城镇市场的渗透率最高在30%左右,在2007年之后还经历了大幅下滑。

而在2012年后新上位的“互联网音箱/蓝牙音箱”也未成大气候。

这也是智能音箱最初在中国起步时面临的最大质疑:中国人真的有买个音箱放家里听歌的习惯吗?

即使在销量增速已十分惊人的今天,从全国累计2300多万的总销量,和许多人的使用方式看,智能音箱和它背后的智能语音系统都还未到爆发的时刻。

但如果从硬件终端退后一步,智能音箱对应的使用习惯其实一直存在——存在于场景之中。

从场景再往后退一步,就是人的底层需求了。一块是工具性的:更方便地找到人、信息、物;一块是情感、精神性的:陪伴、娱乐、学习。这么多年也没什么大变化。

智能音箱之所以可能成为一个新机会,首先就在于它能用智能语音系统带来的新交互体验,在这些本就存在的场景里,更好地满足本就存在的需求;至于在与人们的生活融合后会产生哪些“新玩法”,是下一步的事。

围绕场景的竞争现在已成了主要玩家的新焦点,而场景里对应的终端形态还是不是智能音箱反而不那么重要。

在上周四天猫精灵举行的2019春季新品发布会上,主打的概念就是“场景升级”。

在发布的4款产品——天猫精灵CC(带屏音箱)、天猫精灵方糖R(无屏)、天猫精灵Queen(智能美妆镜)、天猫精灵智能车盒(与高德合作)中,CC、Queen和车盒分别对应着新的场景:客厅、梳妆台、汽车。

从左至右:天猫精灵智能车盒、天猫精灵CC、天猫精灵QUEEN

Queen这个产品很有意思,乍一看有些奇怪,受众目标相对窄(特定年龄段女性),而且场景局限,天花板看起来不高。

但跳出“以销量定成败”的评判标准,这个产品其实最能反映“场景升级”的逻辑。

茹忆告诉「甲子光年」,阿里A.I.Labs在寻找智能设备的新形态时,会看是否有以下三个因素同时在场:

1. 交互:这个设备本身和人有交互,有交互才可能成为服务的入口。

2. 已有的设备:这个设备本身出现在场景里。

3. 智能有用武之地:智能化系统能让设备带来更好的使用体验。

美妆镜三者全中:每天和女性有30分钟到1小时的晨昏之约;本身就在梳妆台上;智能化系统能带来护肤咨询、娱乐内容、购物入口等新的体验和服务。

本周二,小米发布会上着重推出的“壁画电视”其实也挺符合阿里的这3个标准。

在当天发布的《小米为什么做大家电》一文中,雷军也在强调电视作为智能终端的潜力:

电视作为家庭中屏幕最大、交互性最强的电器,自然成为AIoT的一个枢纽产品。今天,小米电视已经具备了控制AIoT电器,显示智能设备通知,和远场语音交互的功能,既是家里的AIoT智能控制中心,也是AIoT消息通知中心。

按雷军的说法,电视把现在客厅场景里的音箱该干的事都包圆了,但这也对人们使用电视机的旧有习惯有挑战,因为AIoT枢纽需要随时待机,但对电视,人们习惯看时才开。

汽车同样是个公认的好场景。已婚有车男子的一大特点就是:开车回家后,会先在车里待一会儿再上楼,有交互、有停留、有情感诉求。

除了这次推出的车盒,天猫精灵、百度等厂家也在积极和整车厂合作,让语音助手内嵌到汽车里,汽车本身既是空间、场景,也是终端。

所以仔细梳理一下,场景和需求都不缺,一抓一大把。至于每个细分场景是不是高频刚需其实不重要,因为智能语音系统由云和端两部分构成,在云上,有一个统一AI系统,在终端则有不同的化身,智能音箱、车载盒子、电视、冰箱、空调、洗衣机甚至窗帘都可以是这个系统的“化身”,所谓“上帝与你同在”。

需求端目前“拉力不足”的症结,主要还是在体验上:

即语音交互和各种其他配套的智能威廉希尔官方网站 与服务,如支付、核身、安全等,是否到了能很好地实现陪伴、娱乐、消遣、购物等价值与功能的阶段?

从目前的行业发展看,突出的瓶颈有两个。

一是语义威廉希尔官方网站 仍不完善,建立在深度学习基础上的AI仍不能很好地理解人类语言,实现认知层的智能,这导致“智能音箱”常常智障。

靠带屏音箱结合视觉、触屏乃至手势交互,可以一定程度弥补语音交互本身的问题;但未来智能语音系统能否真的成为入口级的大机会,很大程度上还是看语义威廉希尔官方网站 本身的进展。

试想一下,如果现在的语音系统能做到像《她》里那样聪明灵动、风情万种,起码能先斩下大几亿单身宅男。

二是伦理的困境和安全风险,就在近几个月,智能音箱市场先行者亚马逊先后爆出了“监听事故”和地理位置可被部分员工查询的争议性事件。亚马逊的解释是,收集部分信息是为了更好、更个性化地服务用户,但对普通人来说,为了更便捷、方便的家居环境暴露在私密信息泄露的风险中太不值得。更令人担心的还有随之而来的黑客攻击、灰产等问题,你能想象手机上的“骚扰电话”梦魇在智能音箱上再来一遍吗?

不管是从绝对销售数据来看,还是从供给、需求各要素的分析来看,单品牌站上1000万销量的今天,我们仍然不能简单认为智能音箱往后能一路高歌,智能系统照进生活每一个角落时的完整图景仍隔着一层迷雾,迷雾里不仅有威廉希尔官方网站 ,也有伦理风险。

拨开迷雾通往未来的路径,可能是阿里说的“场景升级”;是小米强调的AIoT生态;也可能是一种完全不需要主控设备的,人与多元信息、设备的直接交流,在这种设备分散的图景中,并不存在作为重量级入口的单品类硬件终端。

但我们确实快到了临门一脚的时刻,就像丘吉尔说的:“Now this is not the end. It is not even the beginning of the end. But it is, perhaps, the end of the beginning.”

-

AI

+关注

关注

87文章

30884浏览量

269045 -

科大讯飞

+关注

关注

19文章

801浏览量

61255 -

智能音箱

+关注

关注

31文章

1783浏览量

78591

原文标题:智能音箱2200万:是开始还是结束? | 甲子光年

文章出处:【微信号:jazzyear,微信公众号:甲子光年】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

KEITHLEY吉时利2200系列可编程直流电源2200-72-1

NTP8910A功放芯片,助力智能音箱音质再升级!

使用TPA751输出放大,在音频播放开始和结束时刻,能够听见明显的pop音如何消除?

时钟蓝牙音箱怎么打开蓝牙

ESP32-S3自带了蓝牙,是否可以做蓝牙音箱呢?

便携式智能音箱音频解决方案

工商网监

工商网监

评论