风云变幻的晶圆代工市场

风云变幻的晶圆代工市场

在过去的一年里,全球晶圆代工厂的格局发生了变化。其中英特尔悄然取消代工业务,而格芯(GLOBALFOUNDRIES)则放弃了7nm制程的开发,转而专注于现有制程节点,同时进行一波裁员并重新资产定位。

显然,这些动作都让台积电在晶圆代工领域处于更加领先的地位,一些主流媒体对此早已下了结论。一件有意思的事情值得关注,同一种设计,客户希望希望能够从两三家甚至四家代工企业同时获得,而来让自己拥有更好的定价和交货时间。当然,随着2010年28nm的诞生,这一切都变了。

台积电选择了与三星、格芯、UMC和中芯国际不同的28nm制程,这些工艺并不兼容。幸运的是,台积电28nmHKM最终“屈服”于Gate-last,这给他们带来了前所未有的巨大领先。当时三星和格芯还苦苦挣扎于Gate-first,不过UMC和中芯国际也将他们的28nm工艺改为台积电的Gate-last,并长期从台积电那里获得相关订单,成为了该节点的第二代工。

2015年,FinFET威廉希尔官方网站 进入台积电后,它又成为了单一的来源。FinFET是一门非常复杂的威廉希尔官方网站 ,没有许可协议就没法复制。台积电靠此开辟了16nm、12nm、10nm、7nm和5nm(5nm将与2020年实现)。三星将其14nm制程授权给格芯,这也是第二种FinFET制程。三星紧跟台积电脚步,14nm、10nm、8m、7nm(EUV)。

如今只剩下两家领先的晶圆代工厂——台积电和三星。目前来看,当多家代工厂熟练使用的CMOS工艺节点变得过时,以及不可克隆的FinFET走上历史舞台并发展成熟时,台积电的领先优势越发不可逆转。

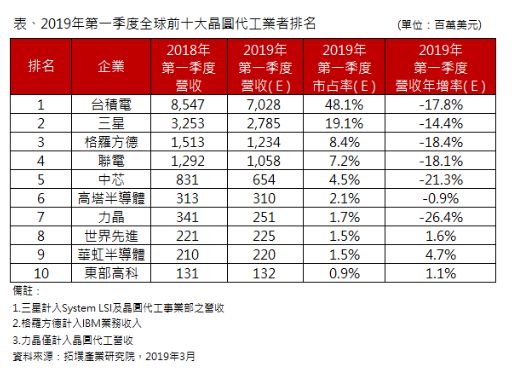

如果你有注意台积电的收入占比变化,在2018年Q4,50%来自FinFET、50%来自成熟的CMOS节点。在2017年Q4,FinFET的占比为45%,2016Q4,该数字为33%。随着FinFET制程的发展,台积电的市场份额在不断增长。台积电2018年全年的收入为334.9亿美元,市占率高达48%。由于全球经济衰退,台积电在2019年的营收增长可能有限,但由于其在FinFET的主导地位,台积电将继续占据主要市场份额。

2018年,格芯从先进制程工艺(7nm/5nm)转向了已有成熟的工艺(14nm、28nm、40nm、65nm、130nm和180nm)开发,以及随后发展起来的FD-SOI市场(22FDX和12FDX)。

2018这一年,UMC还在14nm制程苦苦挣扎。这使得与其长期合作的ASIC设计服务厂商智原科技(Faraday)签署了一份关于先进FinFET制程的协议。如今UMC依赖于成熟的节点:28nm、40nm、55nm、65nm和90nm,其大部分收入来自大体量客户。即便UMC在14nm制程上完善了FinFETs,也不能与台积电兼容,因此市场还是受到限制。

格芯在2018年的营收为49.1亿美元,市占率7.2%。

对于台积电来说,三星是一个强劲的对手,其正在生产45nm、28nm、28FD-SOI、18FD-SOI、14nm、11nm、10nm、8nm、7nm。在与台积电争夺苹果iPhone业务的14nm芯片订单上,三星具有很强的实力。即便在今天,三星的14nm制程依旧能与台积电抗衡,这里可以再算上格芯的14nm制程。三星也是第一个在7nm采用EUV的厂商,三星最大的客户还是自己,毕竟他自己就是全球最大的消费电子公司。此外,高通、IBM、AMD也是三星重量级客户。我也可以猜测,三星FinFET市场也会大步前进。

在2018年,中芯国际仍在努力应对FinFET。大规模量产14nm芯片预计将在2019年开始,同样的,也与台积电不兼容,不过在中国市场不见得非得兼容。如今中芯国际主要为中国Fabless厂生产90nm和28nm晶圆。当其14nmFinFET大规模量产时,中国的FinFET订单可能会转向中芯国际。中芯国际一直所面临的难题仍是产量产能,这种挑战仍会持续下去。2018年Q4中芯国际的销售额达到7.876亿美元,市占率4.5%,其中大部分订单来自中国。

-

台积电

+关注

关注

44文章

5624浏览量

166363 -

晶圆

+关注

关注

52文章

4877浏览量

127910

原文标题:风云变幻的晶圆代工市场

文章出处:【微信号:TechSugar,微信公众号:TechSugar】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

台积电进入“晶圆代工2.0”,市场规模翻倍,押注先进封测威廉希尔官方网站

全球晶圆代工市场三季度营收创新高,台积电稳居首位!

工商网监

工商网监

评论