PCB行业对上游依赖程度高,下游具有牵引和驱动作用

PCB行业对上游依赖程度高,下游具有牵引和驱动作用

印制电路板(Printed Circuit Board即PCB),又称印刷电路板,是电子元器件电气连接的提供者。我们通常说的印刷电路板是指裸板—即没有上元器件的电路板。电路板起到支撑与固定物件的作用,同时又是各线路间的连线可以传送电信号。真正意义上的PCB诞生于20世纪30年代,它采用电子印刷术制作,以绝缘板为基材,切成一定尺寸,其上至少附有一个导电图形,并布有孔(如组件孔、紧固孔、金属化孔等),用来代替以往装置电子元器件的底盘,并实现电子元器件之间的相互连接,起中继传输的作用,是电子元器件的支撑体。PCB的发展已经有100余年,基础而又不可缺少,几乎所有的电子设备都需要用到PCB,所以它被称为“电子产业之母”。

PCB行业对上游依赖程度高,下游具有牵引和驱动作用

印制电路板制造行业的上游主要为铜箔、铜箔基板、玻纤布、树脂等原材料行业;下游主要为电子消费性产品、汽车、通信、航空航天等行业。印制电路板制造行业的产业链较长,专用木浆纸、电子级玻璃纤维布、电解铜箔、CCL(覆铜板)和PCB(印制电路板)为一条产业链上紧密相连、唇齿相依的上下游产品。

印制电路板被广泛用于通信、光电、消费电子、汽车、航空航天、军用、工业精密仪表等众多领域,是现代电子信息产品中不可缺少的电子元器件,印刷电路板产业的发展水平可在一定程度上反映一个国家或地区电子产业的发展速度与威廉希尔官方网站 水准。

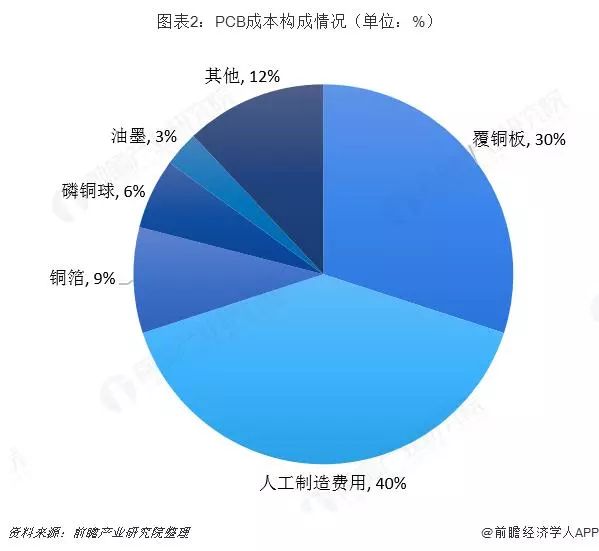

PCB 对上游产业的依赖程度较高,尤其是覆铜板(CCL)。覆铜板为PCB单项材料成本最高项,约占材料成本的30%。

覆铜板是印制电路板极其重要的基础材料,各种不同形式、不同功能的印制电路板都是在覆铜板上有选择地进行加工、蚀刻、钻孔及镀铜等,从而制成不同的印制电路。覆铜板作为印制电路板制造中的基板材料,对印制电路板主要起互连导通、绝缘和支撑的作用,对电路中信号的传输速度、能量损失和特性阻抗等有很大的影响。因此,印制电路板的性能、品质、制造中的加工性、制造水平、制造成本以及长期的可靠性及稳定性在很大程度上取决于覆铜板。

同时,覆铜板在上下游产业链结构中议价能力最强,不但在玻纤布、铜箔等原材料采购中拥有较强的话语权,而且只要下游需求尚可,就可将成本上涨的压力转嫁给下游PCB生产企业。

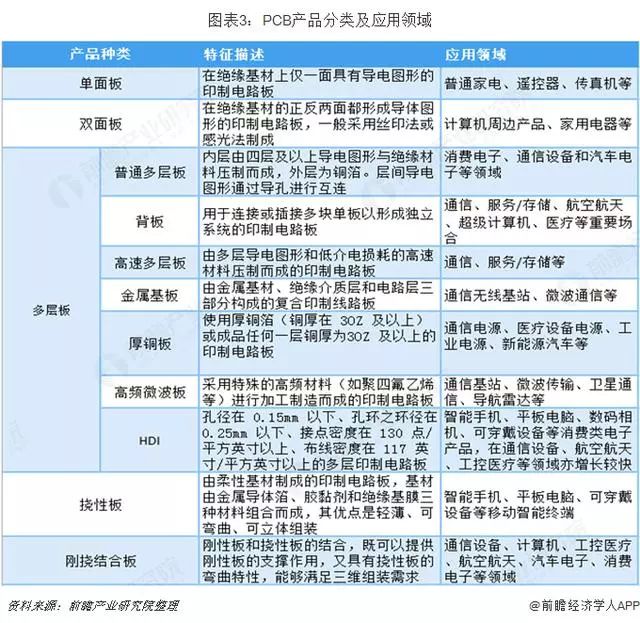

PCB分类方式较多,按照电路层数划分,有单面板、双面板和多层板;按照介质划分,有软板(FPC)、刚性板(RPCB)和软硬结合板(RFPC);按照基材分类,有玻纤布基板、陶瓷基板、金属基板等。

PCB是承载电子元器件并连接电路的桥梁,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域。下游行业对PCB行业发展具有较大的牵引和驱动作用,其需求变化直接决定了PCB行业未来发展状况。

过去十年,全球PCB市场规模年复合增长率为2.12%,主要是受益于消费电子行业大发展,其中07-12年PCB市场规模年复合增长率为2.91%,而13-17年由于智能手机出货量增速放缓,PCB市场规模年复合增长率下降至1.34%。

2017年,PCB第一大应用市场为计算机,占比23.8%,第二大市场为手机,占比23.7%,预计未来3-5年,通讯基站、汽车、消费电子将快速增长,2017~2022年年均复合增速将分别达到4.9%、4.8%、4.7%。

预测计算机应用市场增速将放缓,占比逐渐下滑,到 2022 年,占比将从 2017 年的 26.2%下滑至 23.8%,汽车应用市场的占比将从 2017 年的 9.1%增 长至 9.8%,通讯基站将从 2017 年的 4.3%增长至 4.7%。

全球PCB行业缓慢增长,产业继续向中国大陆转移

Prismark数据显示,2017年全球PCB产值约为588.4亿美元,同比增长约8.54%;Prismark预计,2018年全球PCB产值约为611.0亿美元,同比增长约3.84%;预计到2022年全球PCB产值将达到约688.1亿美元。

2017年中国PCB产值约为297.6亿美元,同比增长约9.64%,中国PCB产值占全球PCB产值的比重超过50%。预计2018年中国PCB产值约为312.5亿美元,同比增长约5.01%,2017-2022年中国PCB产值复合增长率约为3.7%,预计到2022年中国PCB产值将达到约357.1亿美元。

根据CAPA数据,2018年上半年,国内PCB上下游全板块取得12.5%的总体营收增长,16%的归母净利润增长。PCB制造企业净利润同比增长近30%,下游需求稳定。

随着全球电子信息产业从发达国家向新兴经济体和新兴国家转移,亚洲尤其是中国已逐渐成为全球最为重要的电子信息产品生产基地。据工信部统计,2018年,规模以上电子信息制造业增加值同比增长13.1%,快于全部规模以上工业增速6.9个百分点。伴随着电子信息产业链迁移,作为其基础产业的PCB行业也随之向中国大陆、东南亚等亚洲地区集中。在2000年以前,全球PCB产值70%以上分布在美洲(主要是北美)、欧洲及日本等地区。进入21世纪以来,PCB产业重心不断向亚洲地区转移。目前亚洲地区PCB产值已接近全球的90%,尤以中国和东南亚地区增长最快。自2006年开始,中国超越日本成为全球第一大PCB生产国,PCB的产量和产值均居世界第一。

近年来,全球经济处于深度调整期,欧、美、日等主要经济体对世界经济增长的带动作用明显减弱,其PCB市场增长有限甚至出现萎缩;而中国全球经济的融合度日益提高,逐渐占据了全球PCB市场的半壁江山。中国作为全球PCB行业的最大生产国,占全球PCB行业总产值的比例已由2008年的31.18%上升至2017年的50.53%,美洲、欧洲和日本的产值占比均大幅下滑。

环保高压加速行业整合,行业集中度持续提升

中国PCB产业过于分散限制了行业的发展,环保限产政策将助力产业升级。目前全球约有2800多家PCB企业,而中国大陆就有约1500家,主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件和水、电条件的区域。中国PCB产业集中度处于过低水平,2017年CR10市占率仅为14.85%,这种分散性严重限制了国内PCB产业的升级发展。

PCB在生产过程中会产生废气、废水和固体废物等污染物和噪声,对周围居民的生活会产生较大影响。欧美日韩发达国家多年来持续出台相关环保政策,而我国相关法律完善程度较低。随着我国国民环保意识的增强和国家政策的重视,PCB的产线要求越发严格。2017年10月,十二届全国人大常委会第二十五次会议表决通过了“环境保护税法”,其中关于PCB行业的政策堪称PCB史上最严环保政策。环保税开征后,PCB业的环保要求更加严格,预计每年环保税征收规模可达500亿元。

随着国内各地环保政策通过限排和环保税等手段出台,限排政策压缩小厂生存空间,加速产业内落后产能的淘汰,平均每年5%的小厂出清。排除掉低质量的产能,市场供需将更加稳定。大型PCB企业均已建立了完善的厂区污染处理管理制度和设备体系,同时企业只有不断进行威廉希尔官方网站 改造和产品升级,才能抵消环保投入的成本,威廉希尔官方网站 研发、产品创新控制能力不强的企业也将逐步被淘汰。从长远来看,政策的趋严会淘汰一大批产品低端、威廉希尔官方网站 落后的生产企业,有助于提高行业的集中度,让具备先进生产威廉希尔官方网站 的龙头企业进一步做大做强,从而提升中国PCB产业在全球的地位。

从2017年12月昆山限排开始,后续珠海、上海、深圳限排、严查等,生产规模小、排污指标少、生产效率低下、污染大的小厂预计将面临大规模整改、往中西部转移甚至关停的风险。

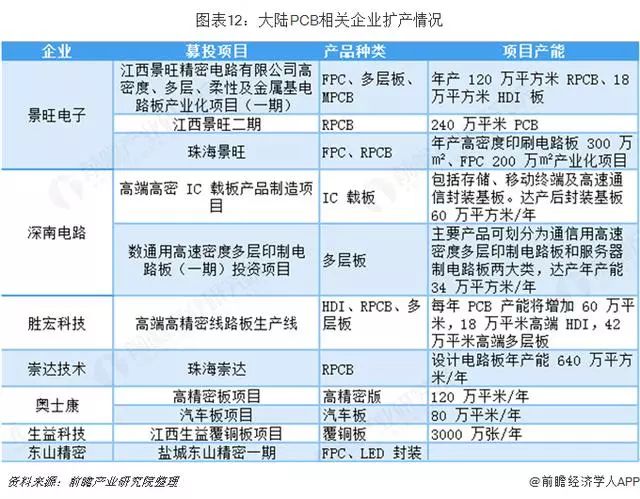

在中小厂商逐步退出的同时,日本*** PCB 企业扩产意愿有限的情况下,大陆龙头 PCB 企业利用资金优势积极建厂,承接***产能。

新需求引领产业升级,5G建设带动PCB量价齐升

目前通信领域是PCB最大的下游,Prismark数据显示,2017年全球通讯电子领域PCB产值达178亿美元,占全球PCB产业总产值的30.3%,占比多年来持续提升。2017年PCB下游通讯电子市场电子产品产值为5670亿美元,预计未来5年保持2.9%复合增长率。通信设备的PCB需求主要以高多层板为主(8-16层板占比约为35.18%),并具有8.95%的封装基板需求。

通信网络建设本身对于PCB板的应用需求主要在无线网、传输网、数据通信以及固网宽带这四大块领域。5G建设初期,对于PCB的需求增量直接体现在无线网和传输网上,对PCB背板、高频板、高速多层板的需求较大。到了5G建设中后期,随着5G的高带宽业务应用加速渗透,比如移动高清视频、车联网、AR/VR等业务应用铺开,对于数据中心的数据处理交换能力也将产生较大的影响,预计在2020年以后将带动国内数据中心从目前的10G、40G向100G、400G超大型数据中心升级,届时数据通信领域的高速多层板的需求将高速增长。

5G的到来将对通信PCB产业产生巨大的影响,总结来说,一方面是“量”的增长,另一方面是威廉希尔官方网站 难度加大导致“价”的上升。

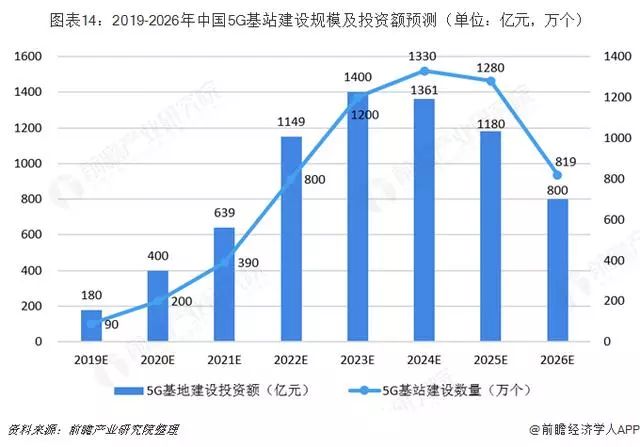

5G宏基站数量有望突破500万,微基站数量有望突破1000万。5G时代将会采取“宏站+小站”组网覆盖的模式。采用毫米波的5G基站传输距离很短,覆盖能力大幅减弱。为减少成本,对应的解决方案是采用小功率的“微基站”。微基站的成本低,且辐射功率更加均匀,将成为未来的主流威廉希尔官方网站 。根据工信部数据,我国2017年12月统计的4G基站总数为328万,至此4G广覆盖阶段基本结束,未来几年将维持缓慢增长,预计最终在400万个左右。为了达到4G的覆盖程度,5G宏基站总数将达到4G基站的1.2-1.5倍左右,有望突破500万,而5G微基站数量保守估计为宏基站两倍以上。

5G基站结构发生重大变革。在5G通信时代,5G高频通信手机、毫米波威廉希尔官方网站 、802.11ad高速WIFI等高频高速的应用方案也逐渐成为市场新的需求,而在这一前提下,对于如PCB、FPC等底层电子部件的升级需求也随之发生变化,新工艺及新材料的升级演进成为电子行业未来确定的趋势。

5G基站结构由4G时代的BBU+RRU升级为DU+CU+AAU三级结构。4G基站结构:BBU(Base Band Unit)+RRU(Remote Radio Unit)+天馈系统。4G时代,标准宏基站由基带处理单位BBU、射频处理单元RRU和天线三部分构成,RRU通过馈线与天线相连。5G基站结构:DU+CU+AAU。随着5G网络容量的提升,以及Massive MIMO的应用,5G基站将RRU和天馈系统合并成AAU(Active Antenna Unit),由于5G天线数量多,这从性能上可以减少馈线对信号造成的损耗,同时也能一定程度降低成本。5G基站将BBU拆解分DU(Distributed Unit)和CU(Centralized Unit)。

AAU的PCB面积提升。应用了Massive MIMO威廉希尔官方网站 的AAU天线数量大增,天线数量可能达到64、128甚至更高,5G基站的天线将集成于PCB之上,PCB相应面积会提高。同时,滤波器等元器件数量与天线数量成正比,元器件数量的提升会进一步增加AAU的PCB面积。

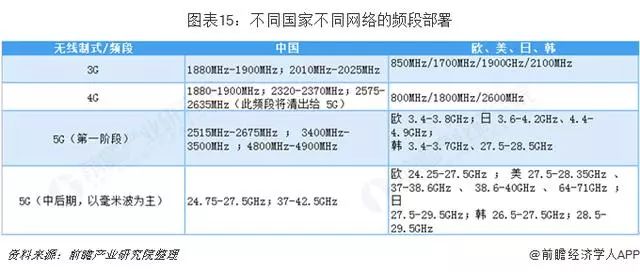

5G频段高,AAU对高频板材料需求增加。3G/4G网络部署在3GHz频段以下,全球主流5G网络频段选用在3GHz、4.8GHz、以及6GHz以上的毫米波频段,如28GHz、30GHz、77GHz等。作为基站最前端接收装臵,天线和射频对于介质传输损耗要求极低,对导热性要求极高,天线和射频用的高频板材的损耗和导热要求高于主设备其他结构的应用需求。频段越高,对传输速率、介质损耗的参数要求标准越高,需要用到更多的高频板材,6GHz以上频段的材料还需要适应毫米波频段的特殊基材。不同频段所需高频PCB板材用量不同,单位价值量相较于4G应用的FR-4板约提升1.5-2倍。

5G时期,BBU将进一步拆分为CU和DU两个单元,DU单元处理实时数据,在放臵位臵上将缩短和AAU之前的通信距离,进一步降低通信试验,未来将根据业务的应用需求靠近AAU放臵,或者集中放臵于边缘数据中心。CU单元负责处理非实时业务,将集中放臵于中心机房,多个CU并行实现云化资源池。随着CU设备的集中布放和云化,高速数据交换场景增加,将进一步提升背板和单板对高速材料的层数和用量。

综上所述,5G单个宏基站对于PCB板的数量需求量是4G的2.9倍,价值量预计达到1.34万/站,是4G基站的4.2倍。

按照工信部的总体规划,我国的5G网络将于2019年下半年启动建设,2020年正式投入商用。目前,全球已进入5G的开发阶段,以高速、高频、高密度、大容量PCB为核心元器件的市场需求快速增长,通信领域的核心客户已明确提出希望公司PCB产品能与下游威廉希尔官方网站 同步甚至超前发展并快速进入产业化阶段。深南电路作为国际领先通信设备巨头的战略合作伙伴,不仅正积极研制5G基站随着2018年底“数通用高速高密度多层印制电路板”募投项目的全面达产,我们有理由相信,PCB行业很快将在全球5G的布网高峰中大放光彩。

-

pcb

+关注

关注

4319文章

23099浏览量

397913 -

电子元器件

+关注

关注

133文章

3342浏览量

105444 -

覆铜板

+关注

关注

9文章

265浏览量

26362

原文标题:预见2019:PCB产业全景图谱(附市场规模、发展前景)

文章出处:【微信号:gh_57e26bc02c4b,微信公众号:PCB产业绿色创新联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

具有 PWM 抑制功能的高侧驱动、高侧电磁阀监视器应用说明

使用隔离式 IGBT 和 SiC 栅极驱动器的 HEV/EV 牵引逆变器设计指南

什么是PCB三防胶?它的作用是什么?

功率驱动芯片的作用是什么

数控机床起驱动作用的系统有哪些

CYUSB4357-BZXC:USB3在下游端口无法工作的原因是什么?

PMP23061.1-适用于牵引逆变器应用的预调节隔离式驱动器辅助电源PCB layout 设计

PMP22835.1-适用于牵引逆变器应用的隔离式IGBT 和 SiC 驱动器辅助电源 PCB layout 设计

浅析高铁牵引变电所无人值守方案设计

pcb助焊层的作用及含义是什么

浅析高铁牵引变电所无人值守方案设计

工商网监

工商网监

评论