国泰证券:风起粤港澳大湾区

国泰证券:风起粤港澳大湾区

2月17日晚间,中共中央办公厅、国务院正式下发《粤港澳大湾区发展规划纲要》。曾经的“珠三角”,终于在十年后完成了大湾区的蜕变。

根据已公开的信息来看,高规格的粤港澳大湾区国家战略之下,深圳将发挥更大甚至龙头作用,这就需要改变当前深圳发展受本地地域较窄的限制,预计深圳可能和东莞、惠州有更大的产业合作。

国泰君安宏观团队去年曾经发布专题报告《风起粤港澳大湾区,开放待深圳执牛耳》,深度解读了大湾区的风雨历程以及深圳作为开放龙头的发展机遇,并对受益的地区板块及行业进行了探讨。

01

中国城镇化的城市群阶段

随着城镇化率增速回落,我国正经历从城市化到城市群阶段的转变,城市群发展战略将是我国接下来城市发展的核心。

资料来源:国泰君安证券研究

“十三五”规划中指出,我国未来将加快城市群建设发展,将在全国范围内共打造19个城市群,城市群的加速发展已被纳入国家规划层面。

其中,“一带一路”建设、京津冀协同发展、长江经济带发展三大战略叠加区域将成为未来中国核心城市群,即京津冀、长三角、长江中游、成渝和粤港澳大湾区城市群。

这五大城市群占国土面积11%,人口占总人口的40%,经济总量达到全国经济总量的近60%(2015年数据)。

不过若是从横向的国际比较来看,中国五大城市群仍然有着巨大的发展空间:

城市群对全国的经济贡献

资料来源:Wind, 国泰君安证券研究

首先,从城区面积占整个地区比来看,京津冀和长江中游城市群的这一指标尚不到20%,而成渝、珠三角、长三角城市群略高些,25%-28%,但相对于纽约-华盛顿城市群(30%),尤其是东京都都市圈(63%),仍显得较低。

其次,从城市群内部的人口密度来看,虽然五大城市群的人口密度高于全国的平均水平(143人/平方公里),也高于美国的纽约-华盛顿城市群(295人/平方公里),但相比东京都都市圈(2665人/平方公里)的水平,仍相距甚远。

再者,从城市群对全国的经济贡献来看,我国五大城市群中GDP占比最高的长三角城市群也仅为20%,和美国东北部大西洋沿岸城市群持平,远低于日本太平洋沿岸城市群(72%),而其他四个城市群的GDP贡献尚不足长三角城市群的一半。

最后,城市群内部协同发展亦有很大空间。通过NASA发布的夜晚灯光亮度比较图,我们发现珠三角比较均衡;长三角总体也很均衡,但安徽逊色,京津冀地区中,河北有很大空间。长江中游、成渝城市群显示出省会等重点城市明显好于其他地区的特点,但整体发展程度亟待加强。

因此我们判断,人口将继续向城市群流动。城市的人才和产业集聚将极大提高资源的利用效率,城市发达的就业吸纳能力和优质的公共资源是人口流动行程“聚集效应”的根源。

五大城市群常住人口仍在持续增长,除长三角外增速加快,但部分中心城市常住人口增速放缓,这与特大城市人口调控政策有关。

五大城市群中人口净流入地区(珠三角、长三角、京津冀)的净流入数量仍在扩大,人口净流出地区(长江中游、成渝)的人口净流出数量在减少。这表明人口向五大城市群聚集的趋势仍将继续。

资料来源:CEIC,城市统计年鉴,国泰君安证券研究

02

大湾区上位

粤港澳大湾区城市群指的是以珠三角为基础,由广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆9市和香港、澳门两个特别行政区形成的城市群。

湾区内9个珠三角城市加港澳特别行政区常住人口占全国总人口(不含港澳台)的4.9%,经济总产值约占全国的13%。

《粤港澳大湾区发展规划纲要》正式发布

粤港澳大湾区是内地、香港进一步融合的平台,是对外开放的桥头堡。粤港澳大湾区11个区域分属不同关税区。依托香港、深圳两大龙头,粤港澳大湾区成为建立对外开放新格局的重要抓手。

粤港澳大湾区人口密度、人均GDP、土地产值均高于国内的长三角、京津冀,粤港澳大湾区具有成为世界级湾区的基础。粤港澳大湾区人均GDP大概只相当于纽约湾区的1/3、旧金山湾区的1/5、东京湾区的1/2。世界三大湾区在其国家均有举足轻重的地位,占地面积和人口容量都具备较大规模。

03

深圳不“深沉”

在粤港澳大湾区,香港高度成熟发达的商业环境和社会治理水平在过去数十年间被润物细无声的借鉴本土化于一个“咸鱼翻身”的城市——深圳。

改革开放四十年间,深圳创造了经济、社会发展的“深圳速度”和“深圳质量”。在国内生产总值方面,1979-2017年间深圳总GDP从1.96亿元增长到22438.39亿元,年均增速高达27.88%,明显高于同期内全国GDP同比增速。

资料来源:Wind,国泰君安证券研究

深圳于2017年成为继上海、北京之后,第三个GDP体量突破2万亿大关的城市。目前国内仅北上广深4个一线城市GDP达到2万亿规模。诞生了华为、中兴、腾讯、比亚迪、大疆科技等本土自主创新的科技公司。在5G、物联网、移动互联网和无人机市场占据领先地位。

核心城市只有经济体量达到一定程度,才能产生外溢效应。据此判断,目前深圳已经能产生较大的辐射周边作用,具备迎接新一轮开放浪潮的能力。

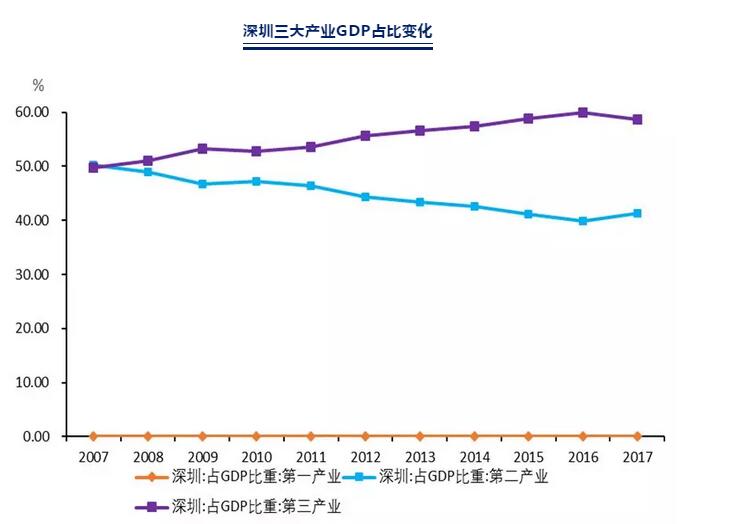

深圳逐渐形成以先进制造业、现代服务业“双轮驱动”的产业结构。2017年,深圳先进制造业占工业比重超过75%;第三产业占比在2008年超过50%,在2016年达到60%。其中,现代服务业占服务业比重在 70% 以上。

资料来源:Wind,国泰君安证券研究

深圳坚持外向型经济发展战略,已初步形成开放型经济体系。深圳出口连续25年居全国大中城市首位。

在创新发展与人才储备方面,创新驱动成为深圳经济发展的主引擎。深圳是首个国家创新型城市,首个以城市为基本单元的国家自主创新示范区和首个国家知识产权示范城市。

资料来源:Wind,国泰君安证券研究

04

大湾区对深莞惠一体化影响几何

2009年,“深莞惠一体化”的提出加强了深圳、东莞、惠州这三个邻城在基础设施、产业发展、公共服务等方面的协作。深圳作为中心城市的辐射带动作用将进一步加强,有利于惠州、东莞等周边城市的发展。

经济

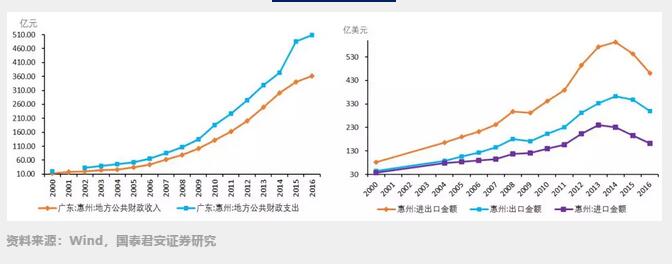

在经济方面,东莞、惠州和深圳保持了较为一致的增长速度,这两个城市有较大的发展潜力。2017年,东莞GDP比增长8.2%,高于全省7.5%的平均水平。惠州GDP增速相仿。在人均GDP方面,惠州更表现出追赶之势。

资料来源:Wind,国泰君安证券研究

人口

深圳作为中心城市的辐射带动作用将进一步加强,将有利于两市更好地发挥人口转移功能,也有助于其吸引人才,实现从人口红利到人才红利的转变。

到2030年,预测东莞实现城镇化率达90%以上。惠州则力求在2020年完成常住人口城镇化率75%、户籍人口城镇化率65%的目标。

产业升级

深圳将带动两地的创新发展、产业转移与转型,对完善两市产业链起到重要作用。

东莞的第一产业占比极小,第二、三产业基本各占比一半。东莞相比香港、深圳和广州经营成本更低。目前,东莞正努力提高城市创新能力,力求成为粤港澳大湾区的先进制造业中心。

惠州第一产业占比较小,从2005年的10%不断下降。与此同时,第二产业占比平稳,第三产业快速发展。近年来,惠州逐步完善了产业体系。深圳地铁延伸至惠州市,有利于惠、深间的物流、贸易与人才流动等。

财政

深圳可以发挥更加明显的辐射作用,通过产业转移、公共服务合作等形式增强两地的税收能力,为两市创造更为健康的财政条件。

深圳开放地位的加强可以提高东莞的国际化程度,扩大其内销渠道,助力东莞形成更良性的贸易结构。

目前,东莞逐渐改变低层次加工贸易发展格局,努力完善贸易结构,注重提高内销占比。

惠州

东莞

收支平衡但缺口渐显,外贸继续突破高位

资料来源:Wind,国泰君安证券研究

05

大湾区建设对深莞惠上市公司的影响

从长期来看,深圳龙头地位和作用的强化将带动粤港澳大湾区城市群的形成,这对于注册在深圳及周边城市(东莞、惠州)的上市公司也是重大利好。

房地产行业无疑将最先受益。粤港澳大湾区城市群不断推进,将吸引更多的人口向城市群迁移。这部分新增人口对房地产需求稳步增长。同时,土地估值也将迎来政策红利期。

公用事业行业将紧随其后。粤港澳大湾区将成为我国重要的对外贸易、仓储运输、服务业开放平台。城市间协调发展促使轨道交通、大型交通枢纽的建立成为区域性基础设施建设重点。

金融业成为新的支柱性产业。粤港澳三地达成分工合作后,有助于激发深圳科技产业和新制造业的潜力。此外,深圳也有望与香港、澳门形成区域金融生态体系。

本文来自国泰君安证券微信号,本文作为转载分享。

-

华为

+关注

关注

216文章

34417浏览量

251546 -

无人机

+关注

关注

229文章

10422浏览量

180191 -

5G

+关注

关注

1354文章

48439浏览量

564009

发布评论请先 登录

相关推荐

诚迈科技与粤港澳大湾区国家威廉希尔官方网站 创新中心签署嵌入式数据库合作备忘录

达实智能荣获粤港澳大湾区高效空调系统国际论坛奖

仁懋电子参加2024大湾区与长三角AI产业协同论坛

链接全球,赋能增长——钛动科技亮相2024(第三届)粤港澳大湾区服务贸易大会

海伯森荣登2024大湾区新质生产力价值与创新企业先锋榜

粤港联动,北斗高质量国际化发展的重要机遇

四维图新出席第二届粤港澳大湾区国际数据交易周

亮风台“3A”礼包助力广东城际“四线贯通”,AR伴游玩转大湾区五城

粤港澳大湾区首个大规模全液冷智算中心完工

粤港澳大湾区AI+智能传感器科技创新研讨会成功举办

鼎阳科技受邀参加大湾区战略新兴产业领航企业颁奖典礼

奥拓电子荣登“2023粤港澳大湾区企业创新力榜单—创新成就榜”

鼎阳科技专注数字示波器发展,获评“2023年粤港澳大湾区战略性新兴产业领航企业”

鼎阳科技获评“2023年粤港澳大湾区战略性新兴产业领航企业”

工商网监

工商网监

评论