预计2019年SSD出货量首次超2亿片,同比增长22%

预计2019年SSD出货量首次超2亿片,同比增长22%

据IDEMA最新的市场研究报告指出,去年HDD出货量下降至3.792亿片,SSD出货量增长至1.672亿片。总出货量为5.464亿片,比上年增长4.1%。

预计2019年,HDD出货量将减少至3.404亿片,SSD出货量将增至2.041亿片,增长率达22%。SSD出货量将首次超过2亿片。总出货量为5.445亿片,与去年相比略有下降。

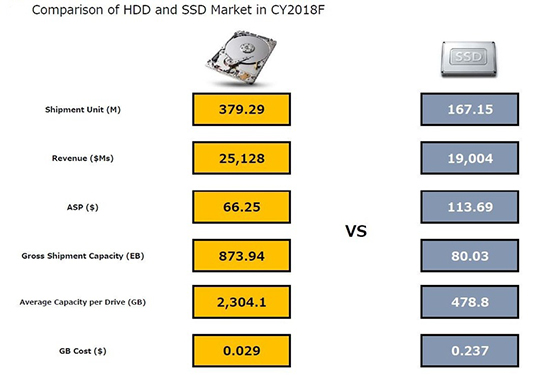

图1:2018年HDD市场(左)和SSD市场(右)比较

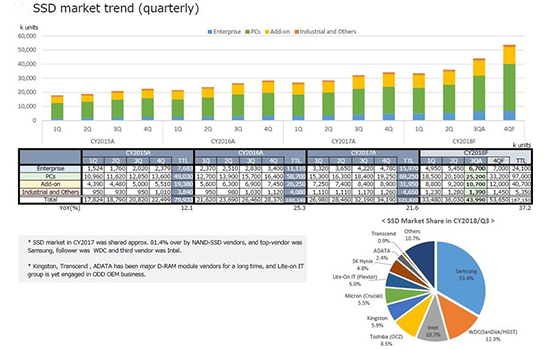

去年(2018年)SSD出货量增长37.2%至1.672亿片

2018年固态硬盘SSD出货量(全球市场)较上年增长37.2%,预计为1.672亿片。这是自2015年以来3年内首次出货量增长率超过30%。顺便说一下,2015年的增长率为30.4%。

自2009年起,SSD出货量开始快速增长。从2010年开始,出货量连续九年保持两位数的高增长率。2010年,SSD出货量仅为880万片。在过去八年中,出货量增长迅速,翻了19倍。

此外,2013年SSD的出货量约5000万片。到2016年,出货量已经约为1亿片。在这三年内SSD出货实现了翻倍增长。在2018年,出货量已超过了1.5亿片。扩大5000万片市场所需的时间从3年缩短到2年。尽管去年出货已超过1亿片,但SSD的数量增长步伐似乎仍然在加速。

图2:2015~2018年SSD全球市场按季度出货的趋势。

从产品出货应用来看,2018年PCs市场占比最高达58%。出货量同比增长40.1%至9700万片。其次,经常使用的“Add-On”,占24%。出货量比上年增长27.4%至4070万片。另外,对于“企业级应用”,它增长了50.9%至2410万片,而“工业及其他应用”增长了15.1%至535万片。其中,“PC”和“企业”应用产品出货急速飙升。

如上图所示,从2018年Q3季SSD供应商市场份额来看。排名第一的是三星电子,市占比达33.4%。第二名是西部数据,占比12.3%。而英特尔紧随其后排名第三,占比10.7%,东芝排在第四位,占比8.5%。排名TOP4的都是NAND闪存供应商。

第五名是金士顿科技,占5.9%的份额。第六名是美光科技,占5.5%。前六大公司的总份额为76.3%,约占总额的四分之三。

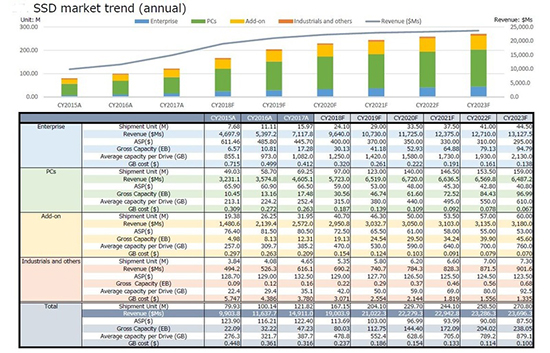

预计今年SSD出货量将增长22%,达到2.041亿片

2019年SSD全球市场出货量预计同比增长22%至2.041亿片。虽然没有去年那么高,但专家预计会有相当高的增长率。

预计2019年PCs市场SSD出货比上一年要增长26.8%,数量达到1.23亿片,市占比与去年保持一致是最高的。它占SSD总量的60%,比去年高出2个百分点。另外,“Add-On”将比上一年增长13.8%,达到4630万。对于“企业级应用”,预计将增长20.3%至2900万片,是继“PCs”的第二高增长应用。对于“工业和其他”应用,将比上一年增长8.4%,它在SSD出货中增长不高。

图3:2015~2023年SSD全球市场规模趋势。

去年SSD的出货量增长28%,达到190亿美元

2017年SSD的出货量达到149.1亿美元,2018年达到190亿美元,同比增长28%。IDEMA预计,随着SSD的出货量迅速增长,今年的出货量将增长11%至210亿美元。

今年的增长率低于过去两年,因为IDEMA预测今年SSD的价格将下降。相比往年固态硬盘(SSD)的平均销售价格(ASP)122.4美元,今年SSD的价格将受到NAND的影响下降。

由于NAND闪存的供需放松,去年NAND闪存和SSD下降,SSD的平均售价降至113.69美元。SSD的价格预计今年将进一步下跌。IDEMA预计平均售价为103美元,比上年下降9.3%。

-

SSD

+关注

关注

21文章

2856浏览量

117355 -

NAND闪存

+关注

关注

2文章

219浏览量

22750 -

HDD

+关注

关注

0文章

143浏览量

27411

发布评论请先 登录

相关推荐

2024全球智能手机出货量上升 预计12.2亿台同比上升6%

Q3’24全球AMOLED手机面板出货量同比、环比双增长

2024年第三季度全球智能手机出货量同比增长5%

2024年中国折叠屏手机出货量预计同比增52.4%

2024年Q2客户端CPU出货量同比增长10.7%

2024年大尺寸OLED面板市场迎来强劲复苏,出货量预计大幅增长

2024年大尺寸OLED出货量预计大幅增长

Omdia预测,在平板和笔记本OLED的带动下,2024年大尺寸OLED出货量同比增长124.6%

4月国产手机出货量出炉 同比增长 28.8% 其中5G手机同比增长52.2%

TCL电视第一季度全球出货量同比增长5.3%

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

2024年全球PC市场复苏势头强劲 总出货量同比增长2.9%

预计2024年国内动力电池出货同比增速20%~30%

工商网监

工商网监

评论