NAND价格下滑,终端市场疲软 2019存储原厂如何布局?

NAND价格下滑,终端市场疲软 2019存储原厂如何布局?

继NAND Flash度过了两年的“蜜月期”后,2018年NAND Flash市场价格迎来大幅度下滑。而存储原厂为维稳价格而获得高营收或盈利能力,针对2019年存储市场布局,三星、SK海力士、美光、西部数据、Intel、东芝等厂商纷纷表示会采取调整出货量、减缓投资计划及减少资本支出等策略。

由于去年终端市场,尤其是智能手机市场需求疲软,出货量下滑,导致存储价格下滑,加之2018年Q3季PC市场饱受CPU缺货影响,Intel等主要供应商无法短期改变缺货的现状,导致供过于求的闪存市场更是雪上加霜,市场价格迎来断崖式下跌,业界同仁一片惊呼!

根据西部数据(图1)和美光发布的FQ1-19财报显示,西部数据实现营收50.28亿美元,2018年Q1季51.81亿美元,同比下滑3%,环比下滑2%;净利润5.11亿美元,同比下滑25%,毛利率同比下降4.3个百分点。

图1:西部数据FQ1-19财务报告数据。来源:西部数据FQ1-19财报

而美光2019年Q1季营收高达79.13亿美元,相比去年的68.03亿美元同比增长16%,但环比下滑了6%;NAND Flash闪存业务收入占季度总营收的28%,同比增长17%,环比下滑2%。

受闪存市场价格下行压力的影响。同样,作为存储原厂的SK海力士、三星、东芝等大厂也纷纷出现业绩下滑的情况。这也反映出存储市场景气度已不再是“蜜月期”,市场低迷度高于企业预期。

在这种市场低迷的环境下,为提高企业营收和盈利能力,存储厂商必须改变企业运营策略。如何尽快消耗存储市场的产能是各大主要存储厂商目前亟需解决的一道难题,而减少资本支出、缩减库存、调整出货量等手段是各大原厂一些常用的手段。

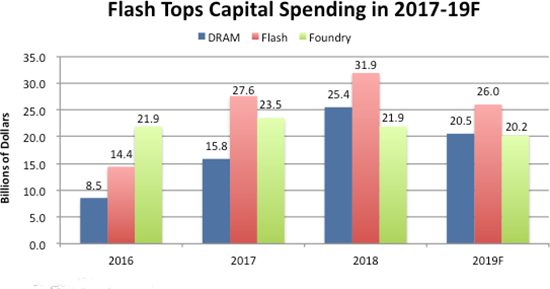

据市场专业研究机构IC Insights分析报告指出,为满足市场需求,去年存储厂商扩张和升级了3DNAND生产线,闪存市场资本支出增加了16%至319亿美元。藉由大部分扩张现已完成或预计将在2019年完成,预计2019年的闪存市场资本支出将下降18%至260亿美元。

图2:2017年~2019年闪存市场资本支出列表图。来源:IC Insights

以三星为例,三星2017年的闪存资本支出为130亿美元,2018年为90亿美元,占去年闪存资本支出总额319亿美元的28%。IC Insights估计,三星将在2019年闪存资本支出仅为70亿美元。

除减少资本支出外,根据西部数据、美光发布的近期公告显示,前者宣布减产并延迟新工厂设备导入,预计2019年存储出货量与原定计划相比将减少10%~15%,后者NAND Flash产业bit出货量也将从预估的35%~40%下调至35%。

同时,三星目前已将NAND Flash库存量维持在3个月(90天),不过三星内部敲定的方针是计划将NAND Flash库存量大幅缩减至0.5个月(15天)。

总结:小编认为,以上三种方式只是缓解存储市场供过于求的手段,是为消耗现有库存维稳市场价格的一种策略,企业为获取高额盈利能力真正要实现的是提高产品威廉希尔官方网站 附件值,开发创新高容量的产品,抢占市场份额才是王道。

-

闪存

+关注

关注

16文章

1787浏览量

114911 -

NAND

+关注

关注

16文章

1681浏览量

136145 -

3D

+关注

关注

9文章

2877浏览量

107503 -

存储

+关注

关注

13文章

4308浏览量

85820

发布评论请先 登录

相关推荐

【半导体存储】关于NAND Flash的一些小知识

铠侠计划12月减产,或助NAND Flash价格反转

大涨96.8%,前三季度全球存储市场规模突破1200亿美元,3Q24 NAND Flash/DRAM市场营收排名出炉

一文带你了解什么是SD NAND存储芯片

存储市场面临多重挑战,NAND与DRAM价格承压

DRAM与NAND闪存价格大幅下跌

硅片市场供过于求,价格维持稳定但显现疲软态势

三星电子存储芯片价格大幅上调,中国市场面临挑战与机遇

NAND Flash市场营收飙升,厂商迈向300层威廉希尔官方网站

NAND Flash(贴片式TF卡)存储新突破,基础示例

NAND存储种类和优势

侠提升NAND产能 行业影响及业界观点

半导体芯片研究:中国存储芯片行业概览

工商网监

工商网监

评论