射频前端模块构成及其供应链

射频前端模块构成及其供应链

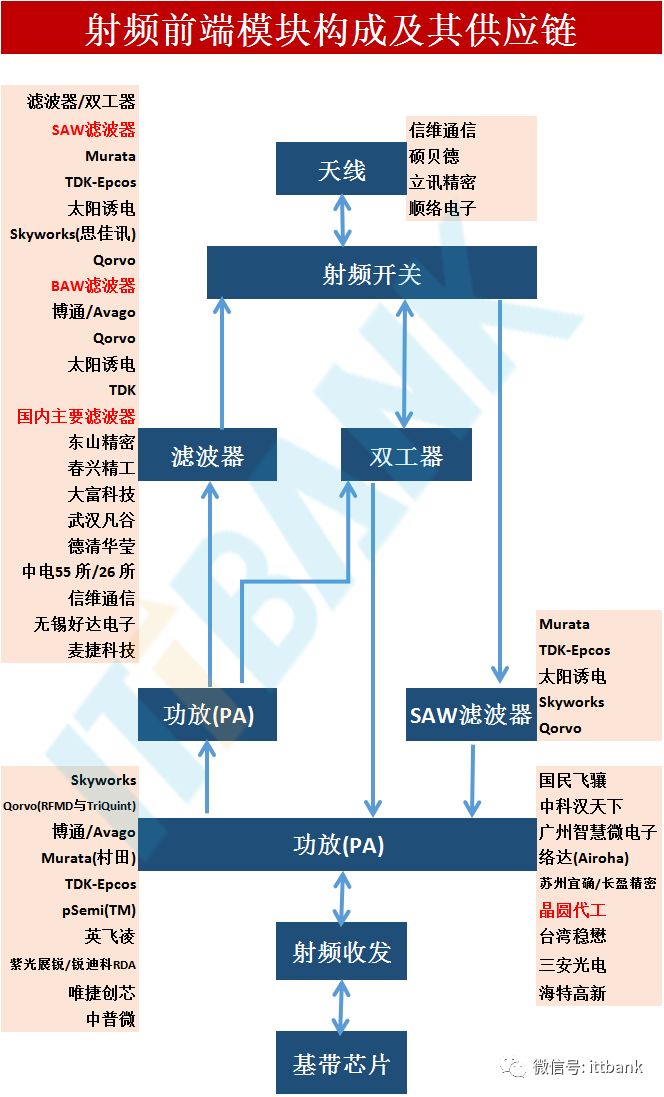

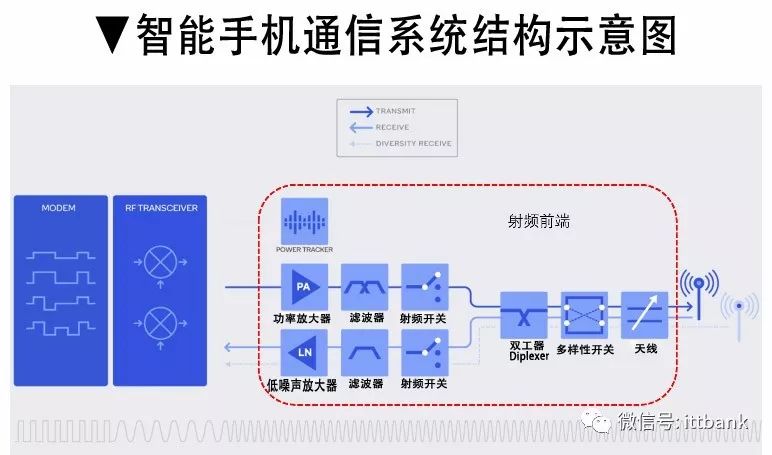

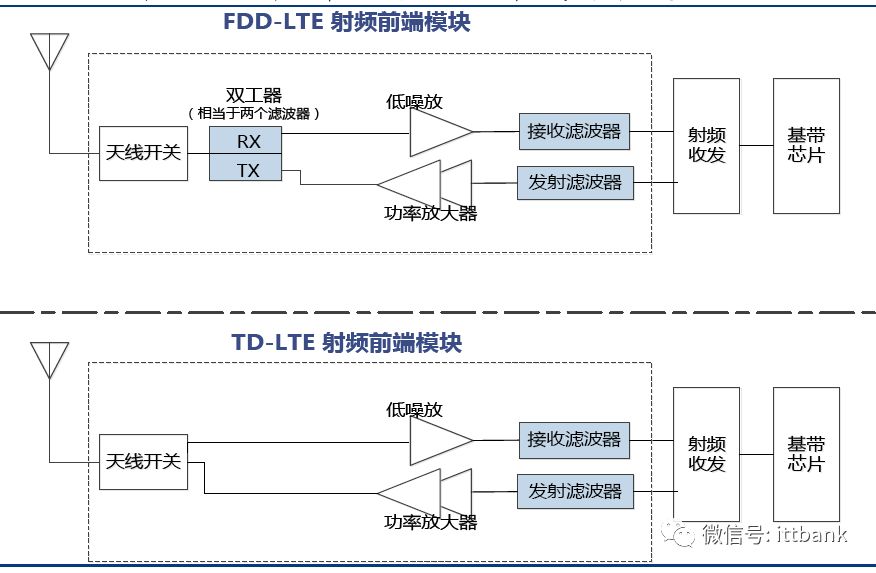

终端设备的无线通信模块主要分为射频前端模块(RFFEM)、射频收发模块、以及基带信号处理器三部分。其中,射频前端模块主要是实现信号在不同频率下的收发。

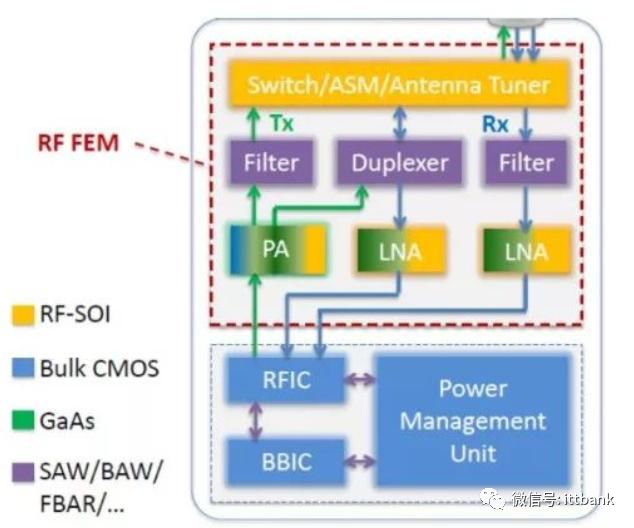

移动终端中的射频前端模块/射频频器件主要包括功率放大器(PA,PowerAmplifier)、双工器(Duplexer )、射频开关(Switch)、滤波器(Filter)、低噪放大器(LNA,LowNoiseAmplifier)等。

其中:

功率放大器负责发射通道的射频信号放大;

滤波器负责发射及接收信号的滤波,负责频率选择,保障信号在不同频率互不干扰传输;

双工器负责FDD系统的双工切换及接收/发送通道的射频信号滤波;

射频开关负责接收、发射通道之间的切换;

低噪声放大器主要用于接收通道中的小信号放大。

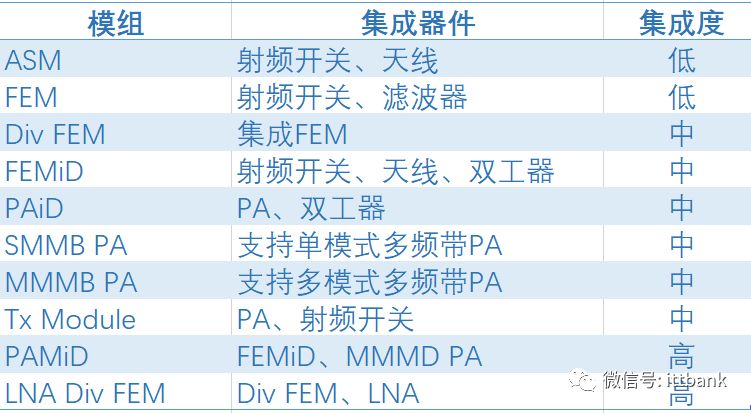

射频前端集成模组

射频前端元器件和模组供应链

(图来源:Yole、联讯证券)

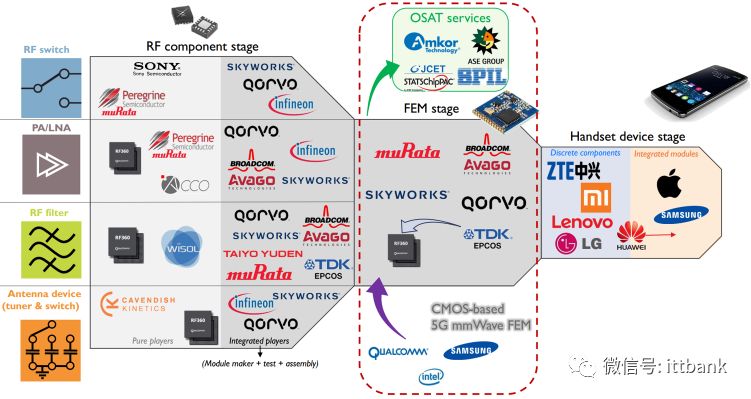

射频前端集成化是必然趋势。集成化可以降低成本、提高性能,以及给系统集成商提供turn-key方案。在射频前端模块集成上发展更快的厂商有望成为市场的主导者。同时拥有主、被动器件的设计能力、制造工艺以及集成工艺是未来射频元件公司的发展方向。射频前端集成存在单片集成(片上SoC系统)和混合集成(SiP封装)两个发展方向。目前通过封装集成的形式更易实现,也是各大厂商重点着力的方向。博通、Qorvo、Skyworks、村田、TDK不仅供应元器件还具有模组整合能力,将在集中度很高的市场中进一步确立优势。基带厂商也进入射频前端领域,行业竞争更加激烈。

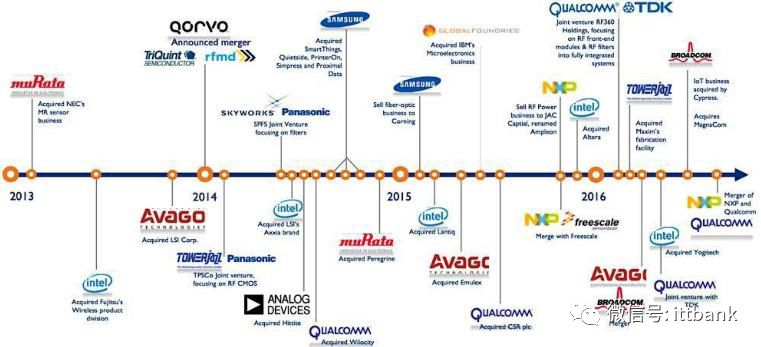

近年射频前端领域有多起并购整合,相关厂商积极布局。2014年RFMD和TriQuint合并成立Qorvo,RFMD擅长功率放大器,TriQuint的威廉希尔官方网站 优势则在于SAW和BAW,二者合并威廉希尔官方网站 互补。2017年1月高通和TDK合资成立RF360,TDK在SAW/BAW滤波器市场有威廉希尔官方网站 积累。2017年2月联发科将其部分持股的射频前端芯片厂商络达科技的股份全部收购。安华高则收购博通。

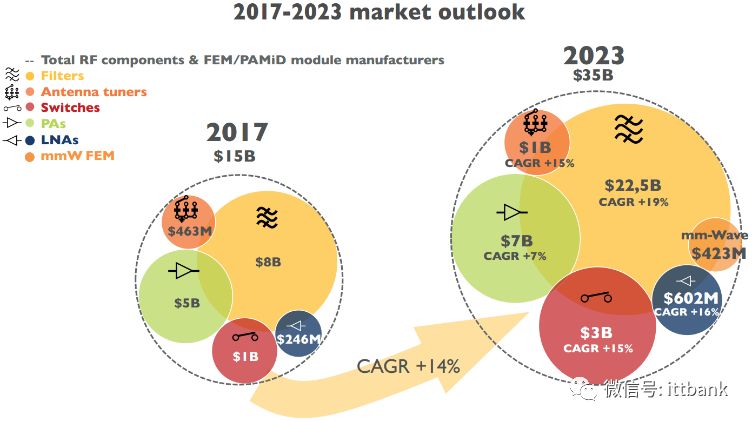

射频前端的价值量从2G~4G不断提升,4G时代平均成本(全频段)约10美元,4.5G达到约18美元,预计5G将超过50美元。Yole数据显示2017年手机射频前端市场规模150亿美元,预计2023年将达到352亿美元,2017~2023年CAGR=14%。

滤波器市场规模最大,2017年约80亿美元,预计2023年将达到225亿美元,2017~2023年CAGR=19%,主要来自于高频通信对BAW(Bulk Acoustic Wave)滤波器的需求增长。

功率放大器市场规模位于第二位。2017年达到50亿美元,预计2023年将达到70亿美元,2017~2023年CAGR=7%。高端LTEPA市场将保持增长,尤其是在高频和超高频段,但是2G/3G PA市场将会衰退。

射频开关市场规模位居第三位。2017年开关为10亿美元,预计2023年将达到30亿美元,2017~2023年CAGR=15%。

低噪声放大器2017年市场规模2.46亿美元,预计2023年将达到6.02亿美元,2017~2023年CAGR=16%。主要是多种射频前端模组的使用以及其在手机中与PA模块集成。

天线调谐器2017年市场规模4.63亿美元,预计2023年将达到10亿美元,2017~2023年CAGR=15%。主要受益于4×4 MIMO威廉希尔官方网站 的渗透。

毫米波前端模组预计2023年的市场规模将达到4.23亿美元。

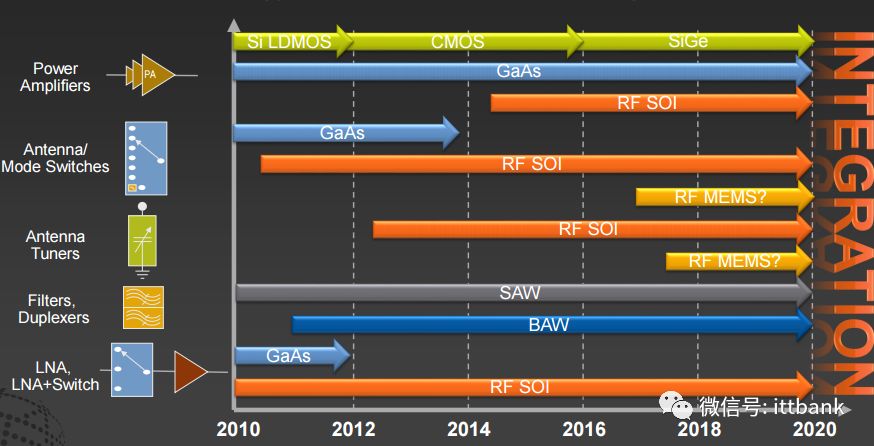

目前射频开关、天线调谐器主要采用RF-SOI威廉希尔官方网站 。滤波器、双工主要是SAW/BAW。PA可以用CMOS、GaAs、RF-SOI威廉希尔官方网站 。低噪声放大器可以用GaAs、RF-SOI威廉希尔官方网站 。

▲射频器件各细分方向工艺路线图

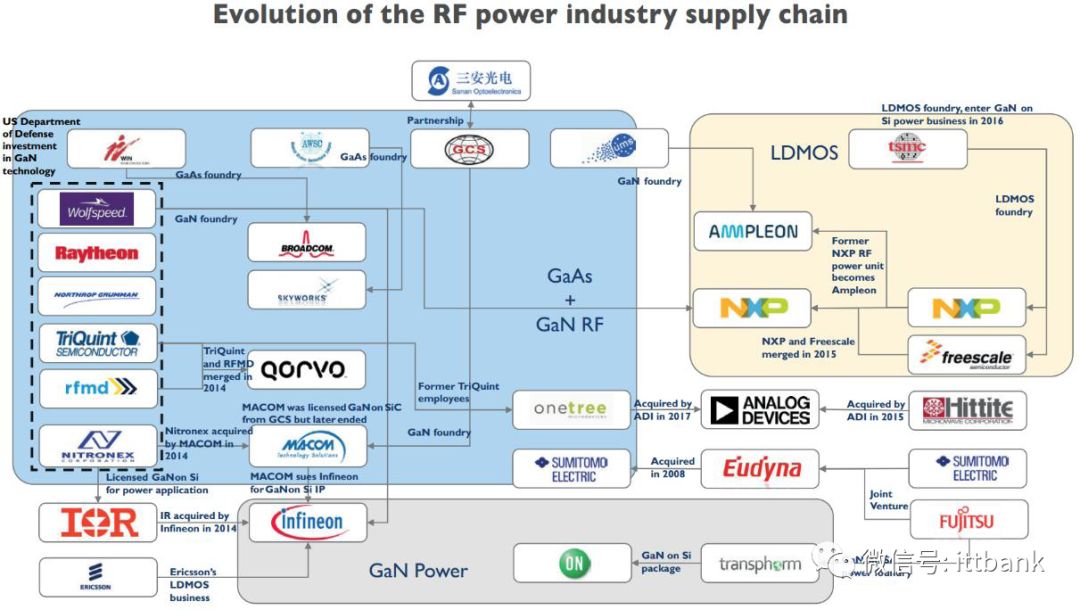

▲射频功率产业链公司

▲射频前端各部分市场规模

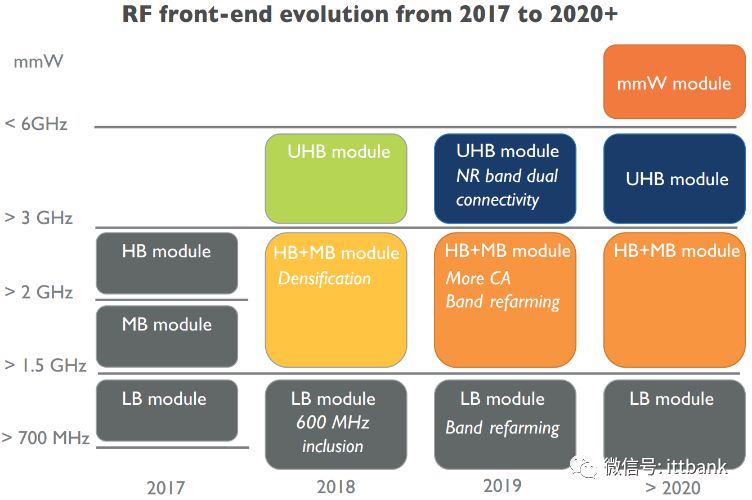

▲射频前端演化过程

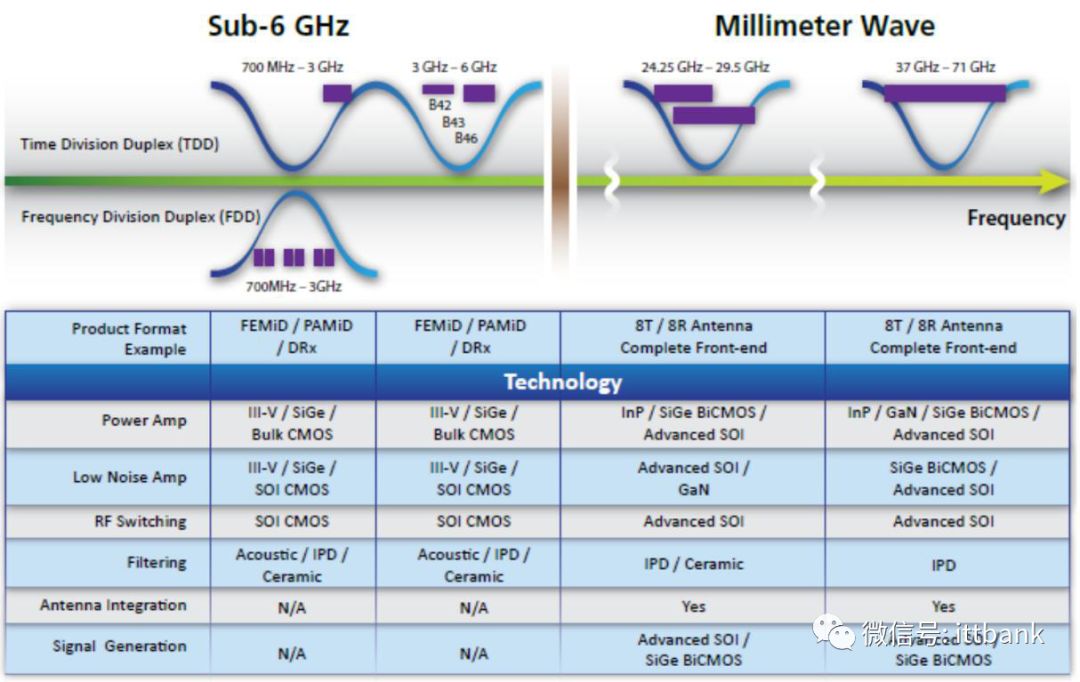

▲射频前端各部分所用材料和威廉希尔官方网站

▲射频前端元器件可采用的材料和威廉希尔官方网站

(以上图来源:Yole、联讯证券)

进入5G时代,Sub-6GHz和毫米波阶段各射频元器件的材料和威廉希尔官方网站 可能会有所变化。SOI有可能成为重要威廉希尔官方网站 ,具有制作多种元器件的潜力,同时后续有利于集成。

1功率放大器:GaAs PA仍是主流

PA的作用是将低功率信号进行放大。PA直接决定了手机无线通信的距离、信号质量,甚至待机时间,是射频系统中的重要部分。手机频段持续增加,PA的数量也随之增加。4G多模多频手机所需PA芯片5~7颗。StrategyAnalytics预计5G时代手机内的PA或多达16颗。

目前GaAsPA是主流。CMOS PA由于性能的原因,只用于低端市场。Qorvo预计随着5G的来临,8GHz以下GaAsPA仍是主流,但8GHz以上GaN有望在手机市场成为主力。

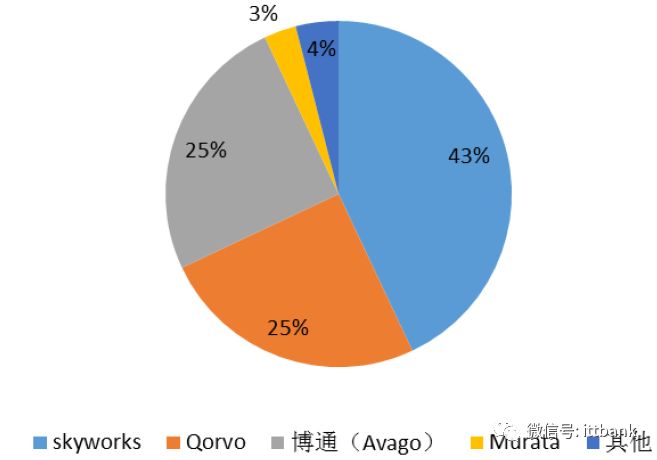

▲PA市场各厂商份额

全球PA市场绝大部分份额被Skyworks、Qorvo、Broadcom、Murata占据。领导厂商Skyworks、Qorvo和Broadcom采用IDM模式。晶圆代工模式也在兴起,主要有***稳懋等。

国内设计公司有近20家,主要有汉天下、唯捷创芯、紫光展锐等。国内晶圆代工厂商主要有三安光电、海特高新。

2滤波器:市场规模最大的细分领域

Skyworks预计2020年5G应用支持的频段数量将翻番,新增50个以上通信频段,全球2G/3G/4G/5G网络合计支持的频段将达到91个以上。频段数上升将带来射频滤波器使用数量增多。理论上每增加一个频段需增加2个滤波器。由于滤波器集成于模组,二者并不是简单的线性增加的关系。

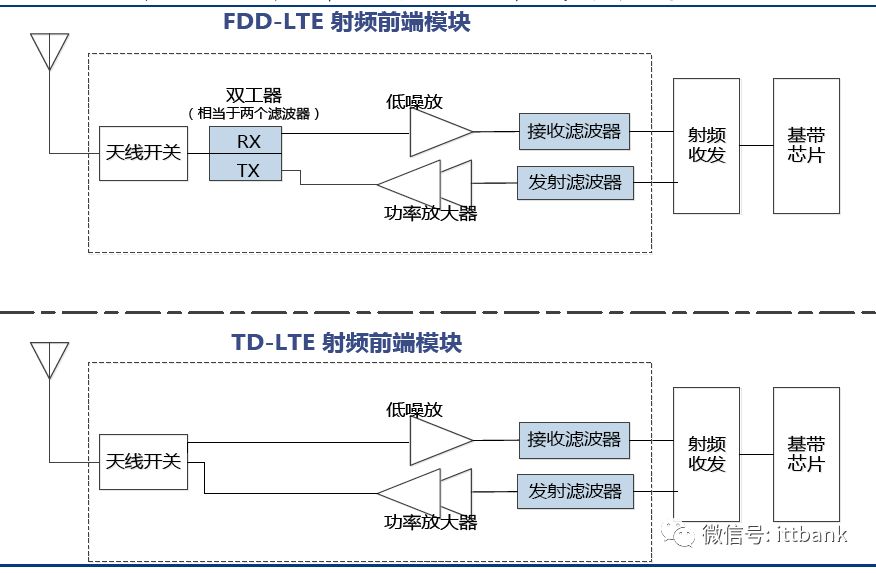

双工器由两个滤波器组成,可在一条信道上实现双向通信。半双工是通信双方轮流收发。全双工是通信双方同时收发。全双工通过频分双工(FDD)或时分双工(TDD)实现。

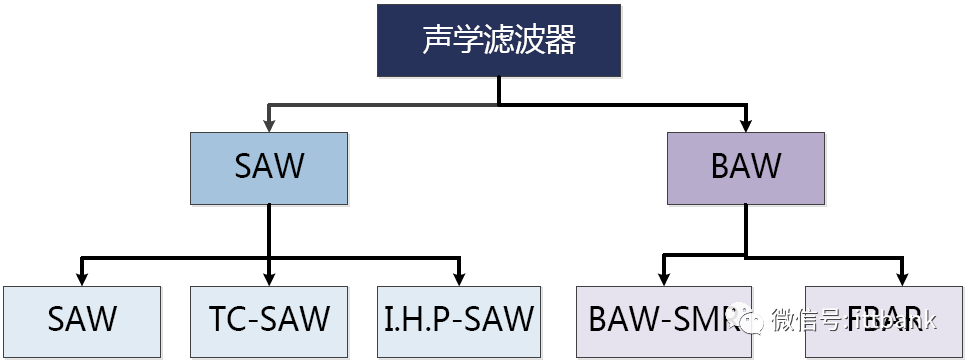

射频滤波器包括声表面滤波器(SAW,SurfaceAcousticWave)、体声波滤波器(BAW,Bulk Acoustic Wave)、MEMS滤波器、IPD(Integrated Passive Devices)等。SAW和BAW滤波器是目前手机应用的主流滤波器。

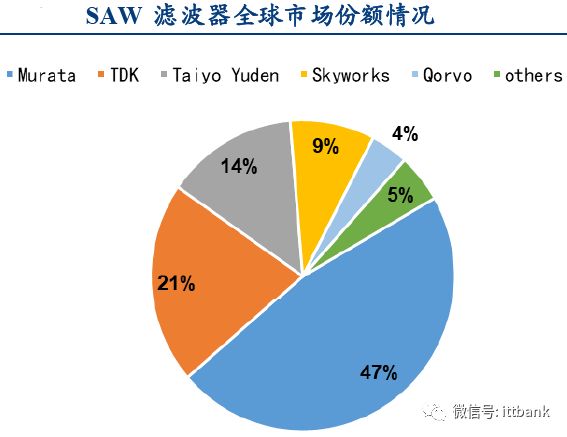

全球SAW滤波器市场份额前五位的厂商分别为村田(47%)、TDK(21%)、太阳诱电(14%)、Skyworks(9%)、Qorvo(4%),合计占比达95%。国内SAW滤波器的厂商有麦捷科技、德清华莹(信维通信入股)和好达电子等。

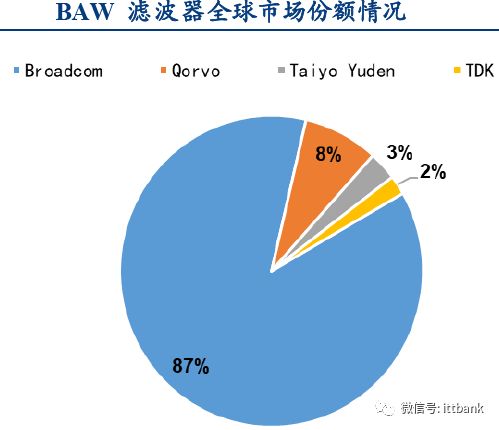

全球BAW滤波器市场份额前三位分别为博通(87%)、Qorvo(8%)、太阳诱电(3%),合计占比达98%。

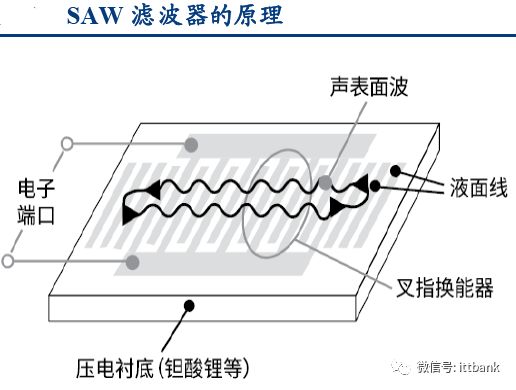

SAW滤波器的基本结构由压电材料衬底和2个IDT(Interdigital Transducer)组成。IDT是叉指换能器——交叉排列的金属电极。IDT制作在压电材料上,常用的材料是石英、钽酸锂(LiTaO3)或铌酸锂(LiNbO3)等。图中左边的IDT把电信号转成声波,右边IDT把声波转成电信号。

SAW滤波器易受温度变化的影响。改进方法是在IDT结构上涂覆一层在温度升高时刚度会加强的涂层,制作成温度补偿(TC-SAW)滤波器。但由于温度补偿工艺需要更多掩模层,TC-SAW滤波器更复杂,制造成本也更高,但仍比BAW滤波器便宜。未来SAW滤波器的发展趋势是小型片式化、高频宽带化、降低插入损耗以及降低成本。村田近期有开发出IHPSAW滤波器,性能大幅提升。

SAW滤波器频率上限为2.5~3GHz。>1GHz时,其选择性降低。在约2.5GHz处,其仅限于对性能要求不高的应用。BAW滤波器更适合于高频。同时还有对温度变化不敏感,具有插入损耗小、带外衰减大等优点。与SAW、TC-SAW滤波器一样,BAW滤波器的大小也随着频率增加而减少。

BAW滤波器制造工艺步骤是SAW的10倍,但因其在更大晶圆上制造的,每片晶圆产出的BAW器件也多了约4倍。尽管如此,BAW的成本仍高于SAW。此外因为Q值高,量产一致性是重要挑战。BAW滤波器一般工作在1.5~6.0GHz,因此在3G/4G智能手机内所占的份额迅速增长。但并不意味着SAW滤波器完全失去市场。二者会分别在中高频和低频发挥各自优势并在一段时间并存。2GHz以下SAW的市场占有率仍比较大,2GHz以上BAW的市场占有率会比较高。

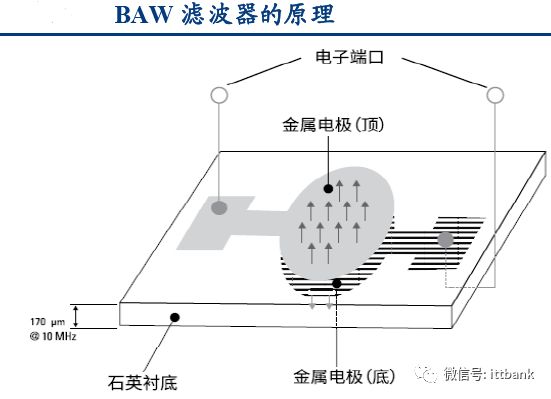

BAW滤波器基本结构是两个金属电极夹着压电薄膜(如石英),声波在压电薄膜里震荡形成驻波(standing wave)。板坯厚度和电极质量(Mass)决定了共振频率。其压电层厚度在几微米量级,因此要在载体基板上采用薄膜沉积和微机械加工威廉希尔官方网站 实现谐振器结构。目前常用的BAW压电材料有氮化铝(AlN),锆钛酸铅(PZT)、氧化锌(ZnO)等。

35G带动SOI市场增长

▲SOI产业链

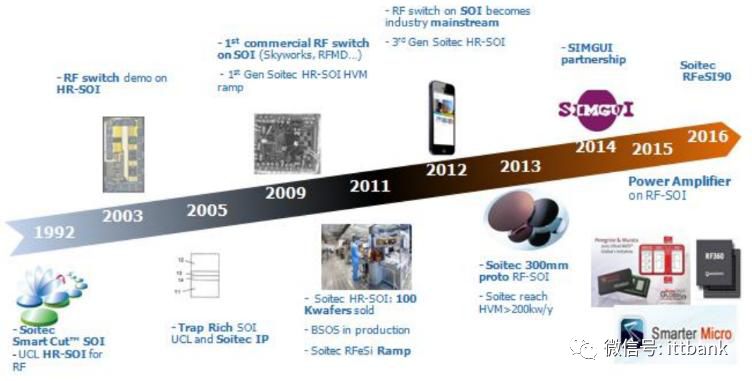

▲RF-SOI发展过程

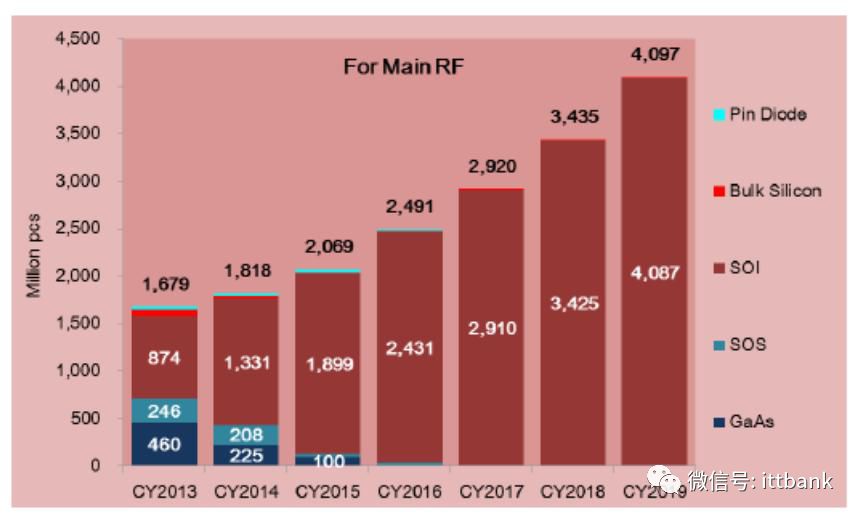

2011年智能手机中还未使用RF-SOI产品。2010年GaAs射频开关是主流威廉希尔官方网站 。RF-SOI产品在性能和功耗相当的情况下将成本下降30%、die尺寸减少50%,在不到5年的时间内替代GaAs开关。Navian数据显示90%的射频开关和调谐器基于RF-SOI制造。5G时代基于RF-SOI的射频开关使用数量会增加。尽管射频开关的出货量巨大,但市场竞争激烈,价格压力较大,ASP为10~20美分。目前智能手机中均有RF-SOI产品,未来还将继续增长。

▲2013~2019年各类型射频开关和调谐器数量

Yole数据显示2016年全球绝缘体上硅(SOI,Silicon On Insulator)市场规模4.293亿美元,预计2022年将达到18.593亿美元,2017~2022年CAGR=29.1%。市场驱动力主要来自消费电子市场增长带来的需求提升。

Soitec预计2018年整个行业将出货150~160万片等效200mm RF-SOI晶圆,同比增长15%~20%,预计2020年将超过200万片。

SOI衬底大约占硅衬底市场规模6%。2016年200mm的SOI晶圆占据市场主导地位,在2017~2022年仍将有望以较快的速度增长。200mm的晶圆主要用于生产RF-SOI,这是制造智能手机天线开关和其他重要元器件所使用的材料。2016年RF-SOI占据整个SOI市场最大的份额。按产品类型来看,射频前端占据SOI市场的最大份额。预计未来仍有较大幅度的增长。

厂商希望采用SOI将射频开关和LNA集成到一起,可能会用300mmSOI晶圆实现。SOI威廉希尔官方网站 具备集成毫米波PA、LNA、移相器、混频器的潜力。

▲格罗方德45nm工艺RF-SOI射频前端模组

RF-SOI衬底制造主要有法国Soitec、日本信越、***环球晶圆和上海新傲科技。Soitec是“智能剥离(Smart Cut)”威廉希尔官方网站 的拥有者,RF-SOI衬底的最大供应商,拥有70%的市场份额。Soitec生产200mm和300mmRF-SOI晶圆衬底。信越和环球晶圆也基于Soitec的威廉希尔官方网站 生产200mm和300mmRF-SOI晶圆衬底。中国新傲科技生产200mm RF-SOI晶圆衬底。

格罗方德、TowerJazz、中芯国际、华虹宏力、台积电和台联电等晶圆代工公司在扩大200mm或300mm晶圆RF-SOI工艺产能。

格罗方德推出300mm晶圆RF-SOI工艺,包括130nm和45nm工艺。中芯宁波将承接中芯国际的RF-SOI或其他SOI工艺威廉希尔官方网站 。华虹集团旗下的上海集成电路研发中心进行SOI威廉希尔官方网站 开发,华虹宏力的0.2μm RF-SOI CMOS工艺已经量产。台积电和台联电计划进军300mmRF-SOI晶圆。

▲格罗方德RF-SOI平台

设计公司Cavendish Kinetics推出了基于RF MEMS威廉希尔官方网站 的射频开关和天线调谐器产品,目前也在发展之中,未来可能成为挑战者。

4天线:Massive MIMO和新材料将应用

5G将推动智能手机天线升级,Massive MIMO威廉希尔官方网站 提升通信速率,天线数量也将提升。

LCP(液晶聚合物,Liquid Crystal Polymer)适合于高频高速应用,传输损耗较小,可以作为基板、封装材料等。2017年苹果首次使用LCP天线,单机价值量远高于之前的PI(Polymide,聚酰亚胺)天线。LCP优良的弯折性能有助于合理利用智能手机内部的狭小空间。LCP产业链上、中游主要由外国厂商涉及。生益科技进入LCPFCCL领域。信维通信进入LCP天线领域。立讯精密为LCP天线模组供应商。

MPI(Modified Polymide)在10~15GHz频段(或更低)性能与LCP相当,价格也更加便宜。2019年苹果可能采用MPI天线,这将有利于改善良率,降低成本,同时提升对供应商议价能力。MPI与LCP天线可能在5G时代共存,相对较低频段采用MPI,较高频段采用LCP。

Vivo方面认为目前手机毫米波天线阵列较为主流与合适的可能方向是基于相控阵(phased antenna array)的方式,实现方式主要分为三种:AoB(Antenna on Board,天线阵列位于系统主板上)、AiP(Antenna in Package,天线阵列位于芯片的封装内)、AiM(Antenna in Module,天线阵列与RFIC形成一模组),三者各有优势。现阶段更多的以AiM的方式实现。

高通推出了QTM052毫米波天线模组产品,一部智能手机可集成4个该模组,预计2019年用于5G终端。

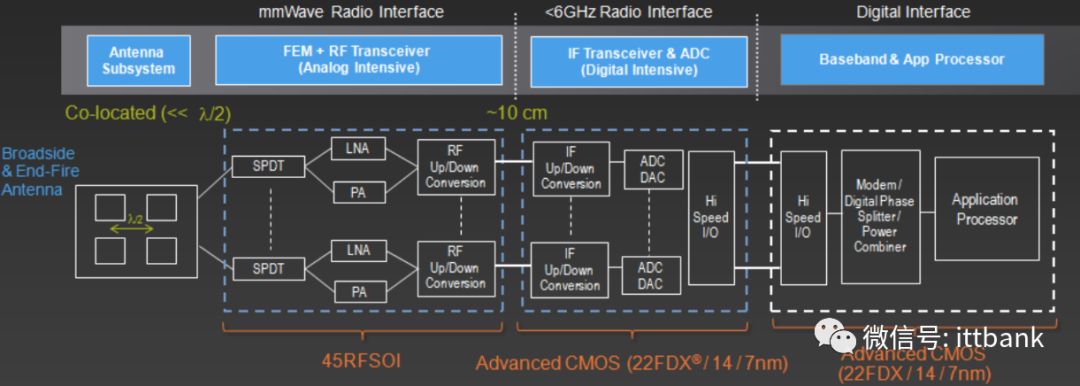

▲高通QTM052 5G毫米波天线模组

▲高通毫米波天线模组和X50芯片

55G封测:各大厂积极备战5G芯片

5G使用的芯片和元器件数量增加,通过集成可降低成本、提升性能、缩小体积。现阶段高通、英特尔、联发科、华为等推出的5G芯片方案,搭配的前端射频模块均采用SiP封装。

SiP威廉希尔官方网站 (FEMiD、PAMiD等)将10~15个器件(开关、滤波器、PA)封装在一起,连接可能采用引线(Wirebond)、倒装(FlipChip)、Cu柱(Cupillar)。5G毫米波产品的集成密度会进一步提升。未来还要寻找低损耗的材料,集成天线,优化封装整体结构,探索屏蔽防护措施。预计2017~2022年SiP封装销售额CAGR>10%,快于整个先进封装销售额增速(CAGR=7%)。

目前4G时代,智能手机射频前端SiP封装供应链由Qorvo、博通、Skyworks、Murata、TDK-Epcos5家IDM厂商领导。他们部分生产外包至领先的OSAT厂商,如:日月光、安靠、长电科技等。目前这几家IDM厂商主要集中于Sub6GHz解决方案。高通则想直接开发毫米波产品并建立供应链以确保未来处于领先位置。

各大封测厂在5G芯片及SiP模块封测领域积极研发和布局并争取订单。近年来全球主要封测厂商在持续提升晶圆级先进封装威廉希尔官方网站 ,尤其是扇出型(Fan-out)封装。日月光、安靠、台积电、力成、长电科技、华天科技等厂商均已推出相应的扇出型封装服务。工研院预计未来5G高频通信芯片封装中扇出型封装威廉希尔官方网站 将快速发展。

-

射频

+关注

关注

104文章

5575浏览量

167696 -

5G

+关注

关注

1354文章

48439浏览量

563991

原文标题:5G时代的射频器件产业供应链!

文章出处:【微信号:icxinwenshe,微信公众号:芯闻社】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

菜鸟与麦当劳中国发布智慧供应链新成果

美光科技举办《行业对话:半导体供应链绿色转型》专题圆桌活动

智能制造装备行业的供应链特点分析

数字孪生在供应链优化中的作用

可靠的电力驱动装置使船舶供应链保持弹性-EAK水冷制动电阻器

供应链场景使用ClickHouse最佳实践

供应链大屏设计实践

大华股份前端线供应链车间荣获“全国工人先锋号”

韩国承诺为电动汽车电池供应链提供71亿美元的援助计划

戴尔荣获Gartner供应链的最高荣誉“年度供应链突破奖”

掌控供应链,决胜市场:SCM供应链管理系统的战略意义

美国商务部调查供应链

RFID在物流、供应链管理、工业自动化等领域的广泛应用

工商网监

工商网监

评论