2018年的宏观车市情况

2018年的宏观车市情况

中国市场对于新生事物是有很强的接受能力,但是持续力并不好,在宏观车市往下大潮下,新生的品牌其实比拼持续性上反而吃亏一些

2018年的宏观车市情况

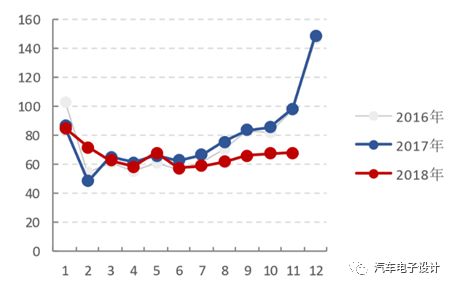

今年的车市整体都不好,我们可以看下面这个图,11 月的整体情况,乘用车上险数为 180.27 万辆,环比+1.9%,同比-23.9%。1~11月累计上险数为 1892.7 万辆,同比-6.1%。各 地区普遍下滑 20%~25% ,大环境对于所有的车企,特别是自主车企就是不大好。

图1 2016~2018 年上险数(万辆)

长城WEY的情况

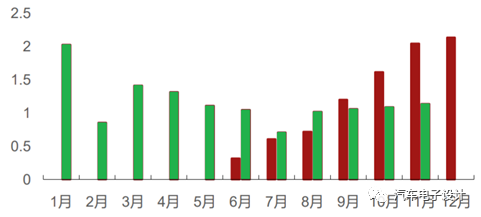

11 月份长城共销售汽车 13.2 万辆(+1.1%),哈弗品牌 10.6 万辆(+9.4%), WEY 品牌销售 1.1 万辆(-44.4%)

图2 长城汽车的销量

面对车市下降,使得整体的消费能力下降,自主品牌的生存空间被压缩了,所以我们看到目前车企需要把往上变化的逻辑讲清楚,面对合资车企的车价下探,一方面把性能做出来,一方面摆脱原有的品牌形象,把加配置、供应商升级转化为车型竞争力。这个过程是很艰难的,WEY 品牌销量环比基本持平,连续三个月稳定在 1 万辆,2017年下半年随着车市的红火持续走高,同比下降主要还是高基数的原因。

图3 WEY 品牌的情况

如下图所示,VV7 和 VV5 的销量分别为 2000辆、4000 辆,,VV6 销量为 5000 辆左右的数据。以之前非常成功的长城来说,在哈弗之上构建的WEY两年了,如何站住是个大的学问,以出行为中心的欧拉,战略意图和WEY这个获取利润求发展的品牌是不同的,谋求中高端,是基于目标市场的实际需求。12 月 10 日 VV5 推出终结版,其官方指导价仅为 12.98 万元,此前 VV5 的官方指导价在 15 万元~16.3 万元之间。相比于 VV5 两驱的低配版本,VV5 终结版主要在辅助驾驶等配置做了调整。

图4 WEY的各个车型的具体销量

围绕WEY品牌智能战略的可行性,特别是让车辆在可用性和高科技特性上实现升级进行,这条路其实很艰难的,一个品牌首先是要保证一定的销量,在高中低的配置上形成差异化,然后让客户感受到差异。WEY这个品牌,是基于长城的整体的升级,在原有的车辆威廉希尔官方网站 构建了哈弗,在上面升级和优化构成了WEY的底子,分析这里面不仅仅是供应商链条的升级,还有品牌定位和威廉希尔官方网站 方面的考虑。其实和很多车企的朋友聊,长城在成本控制和内部的很多方面做的还是很不错的,就是本身自主品牌能活下来就需要很大的侵略性和努力。今年WEY品牌的销量的下降某种程度上,也是车市的反应,这需要在车辆原有的东西上去找到新的亮点。

领克的情况

吉利汽车 2018 年 1-11 月共销售乘用车 129 万辆,同比增长 17.9%;其中 11 月销售乘用车 14.2 万 辆,同比增长 0.3%。低端车市场萎缩和高级别车型降价挤压,是吉利轿车车型面临的最大困境;同时自主 SUV 市场增速放缓红利期褪去,也是两款吉利王牌 SUV 销量下跌的原因。

领克 01 和领克 02 在 11 月的销量分别为 5302 辆、3008 辆,环比下滑比较明显。领克 01 的压力来 自合资品牌紧凑型 SUV 的降价挤压,虽然拥有沃尔沃做背书,但不少消费者对新品牌抱有观望态度。

备注:如下图所示,从年中一路激进9000,到现在的5300,还是掉了不少的

而跨界 SUV 领克 02 面临合资车企新款车型如探歌等车型的冲击,1.5T 三缸发动机仍然不能被部分消费者所接受。

新能源汽车新品牌

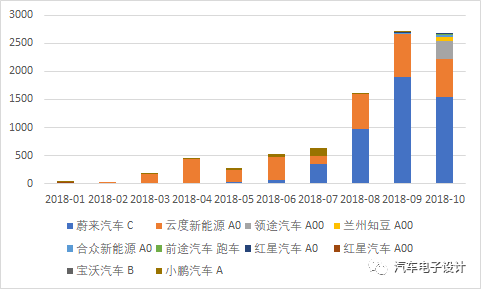

新造车势力,在2018年是逐个进行交付了,说实话今年来谈这个很难说,今年整体的新能源汽车市场飘红,拉着整体往上。明年的情况大家都不清楚,预计明年有钱的和没钱的新势力肯定是冰火两重天。品牌的立足,也需要看持续的交付情况,从2019年开始,可以对新造车企业的上牌数据进行统计,以便了解真实的车辆的情况。

小结:今年WEY、领克其实都遭受了一些向上的阻力(宝沃都已经易手了),从传统燃油车的新品牌的树立都如此之难,其实我想2019年对于新能源汽车新的品牌来说,这个过程也是相似的,毕竟新能源汽车的同质化更为严重。

-

新能源汽车

+关注

关注

141文章

10536浏览量

99498 -

长城汽车

+关注

关注

0文章

254浏览量

8057

原文标题:新生汽车品牌在2018年的发展

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2023年新能源汽车市场的厮杀战:有人稳坐王位,有人破局重生

工商网监

工商网监

评论