LED产业产值增长率创新低 上游产能过剩恐延续

LED产业产值增长率创新低 上游产能过剩恐延续

在国内内需衰退及出口力道疲弱的影响下,2018年LED产业可能将迎来近年来的产值增长率新低,全年增幅将低于13%,尤其上游LED晶粒产能虽然持续释出,但受到整体价格跌幅达双位数幅度,LED晶粒产能规模成长明显大于产值的增幅。

据国内业界初估,部分晶粒厂商扩展计划转趋保守,约有200万片/月产能延后释放,但新增产能计划依序开出,加上原有库存居高不下,业界预料,上游LED晶粒供给过剩的处境可能将在未来1~2年内将难以解决。

国内LED产业经过近2年来投入扩产高峰,2018年受到成本上涨、需求下滑以及资金链短缺等影响下,根据国家半导体照明工程研发及产业联盟(CSA) Research指出,2018年国内LED产业成长趋缓的幅度比预期更感忧虑,整体总产值估计将达人民币7,374亿元,全年增速约12.8%,但相较于2017年下降了12.5个百分点,相较于2011年以来,逐年呈现2~3成的高速增长表现,2018年的增速放缓已成为近年来新低,而2019年成长动能也将不乐观,产业向下走势的风险将扩大。

由于中下游端的需求萎缩,但上游LED晶粒新增产能依旧开出,在价格压力下,国内LED磊晶及晶粒产值达到人民币240亿元,但增速已大幅下降至3.3%,相较于2017年的增幅为27.5%,且上游晶粒厂的库存水位持续攀升,库存周转率处于低水位,恐将导致产能去化问题将从2018年一路恶化至2019年。

业界估计,国内LED晶粒总产能约达1,200万片/月,新增MOCVD机台将超过210台,相较于2017年机台规模仍有12%成长,但主要来自于先前扩产计划的释放及国产生产机台带动成本降价的激励,若以产出片数估算,新型机台的生产效率提高,将带动2018年整体晶粒产出量将逾2成以上,随着下半年景气需求不见复苏,据悉,部分业者已暂缓新增产能的投入进度,初估约有200万片/月的新增产能递延,不过预计2018年新购置的MOCVD机台最晚仍将在2019年释放。

进一步比较LED晶粒产能扩充与产值增加的幅度,可看出2018年LED晶粒面临严峻的价格下滑压力,产能的增加幅度几乎被跌价抵销。展望2019年LED晶粒产业供需,LED业者认为,国内LED晶粒产业已经进入大者恒大的集中态势,虽然地方政府补贴已有缩水,其冲击程度仍以二线的中小厂为主,对于一线阵营的三安、华灿等大厂仍将依照计划积极扩充版图。

其中,三安光电目前月产能达300万片,随着泉州厂的产能开出,预计未来还将持续增加40%左右的产能,业界初步估算,2019年上游晶粒新增产能仍将呈现双位数成长。

值得注意的是,上游晶粒厂商的库存金额逐季攀升,2018年第4季淡季效应下,整体库存金额可能将达全年新高,然而中下游的订单能见度保守,在2019年新产能投入下,全年晶粒价格将继续下跌。

虽然业界期待2019年Mini LED新应用有望加速产能消耗,但LED照明作为整体产业的最大应用出海口,2019年国际情势混沌不明、市场替换需求进入成熟期,恐将无力消化大量新增产能,导致上游产能过剩可能将再延续1~2年。

-

led

+关注

关注

242文章

23264浏览量

660673 -

半导体

+关注

关注

334文章

27327浏览量

218341

原文标题:【供应链】LED产业增速创新低 上游产能过剩恐延续2年

文章出处:【微信号:DIGITIMES,微信公众号:DIGITIMES】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国内市场Mini LED电视渗透率强劲增长

2030年全球微型直驱电机产值预计达到3869百万美元

中国半导体市场逐渐复苏 上半年平均同比增长率为15.94%

预计2028年京东方OLED产能将超越三星

长沙“计算”集群产值年均增长超10%

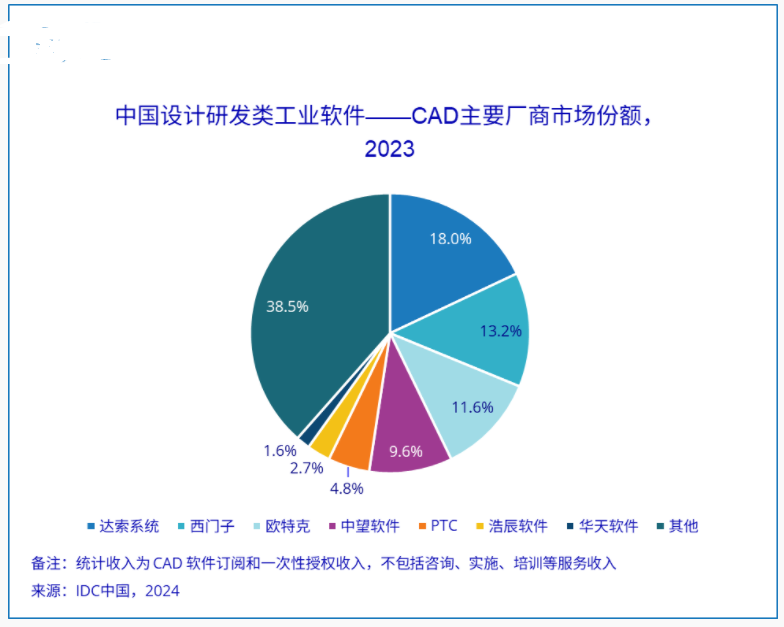

IDC报告:2023年中国CAD市场年增长率达12.8%,展现强劲增长动力

聚焦产能扩充、产业升级,强达电路具备较强成长性

预计2030年全球电伴热电缆产值达到1008.4百万美元

电流传感器市场份额、市场占有率、行业市场研究

4G和5G基站市场份额、市场占有率、行业市场研究

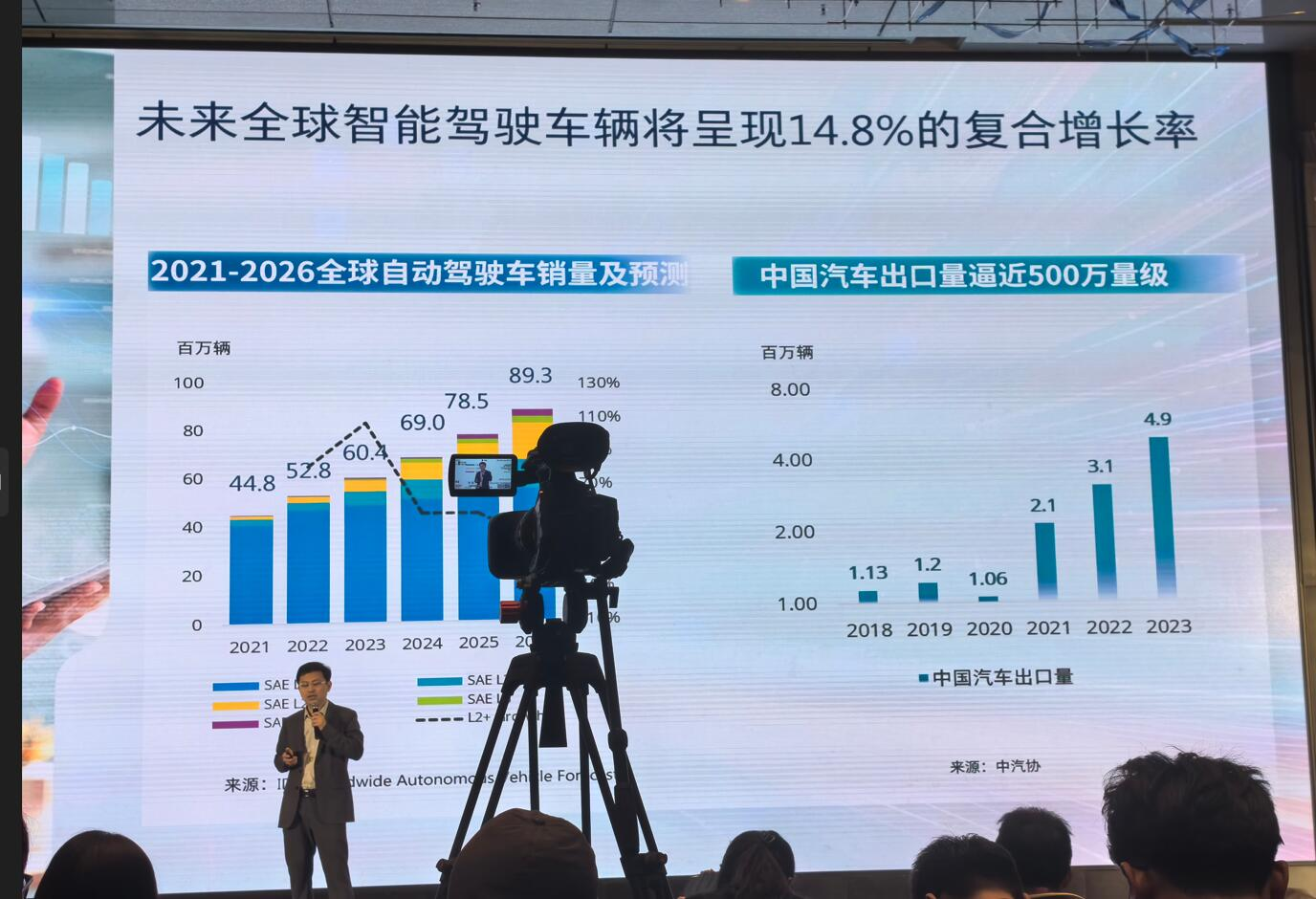

未来三年全球智驾市场14.8%增长率!特斯拉和华为入局,落地难点如何破解?

北方华创净利润增幅近七成,新订单产能提升助力业绩创新高

光电产业强劲增长,台湾产值有望攀升

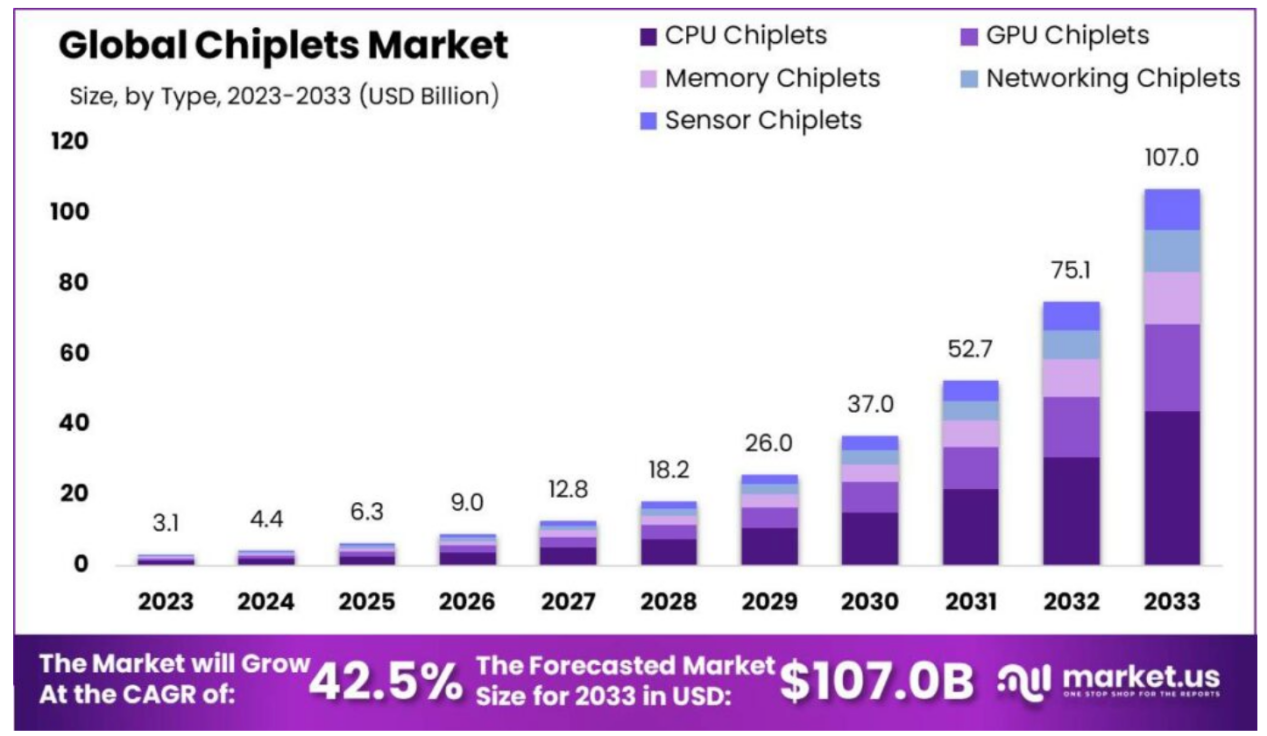

机构:年复合增长率高达42.5%,Chiplet价值量将超千亿美元

工商网监

工商网监

评论