三大运营商业绩前9个月净利共计1175亿

三大运营商业绩前9个月净利共计1175亿

三大运营商都已经公布了前三季度业绩报告,中国移动继续领先,不过他们在业绩都承受一定压力,毕竟流量的价值在慢慢降低。

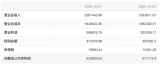

根据中国联通、中国电信以及中国移动公布的公布的净利润来看,对应的净利润分别是34.7亿元、190.34亿元和950亿元,经过计算后可以得知,这三大运营商前三季度净利1175.04亿元,平均日赚约4.3亿元。

中国移动前三季净利润950亿元,比上年同期增长3.1%;中国电信前三季度利润190.34亿元,比去年同期上升2.7%;中国联通前三季度实现净利润34.70亿元,同比增长164.5%。

虽然净利润是在同比上涨,但三大运营商在财报中还透露出,其业绩承受一定压力,比如中国移动四年来首次出现营收同比下降的情况

之所以出现这个情况,主要是流量经营市场竞争激烈,流量价值快速下降。

今年第三季度,运营商几乎都升级了流量套餐,纷纷将畅享套餐(原不限流量套餐)月单价拉至百元以下。今年7月1日起,流量漫游费取消,这也给流量价值产生一定影响。

中国联通在财报中称,2018年第三季度,中国联通继续落实提速降费国家政策,并从7月1日起取消手机国内流量“漫游”费,通过上半年提前部署,深化流量经营,优化产品资费并积极推广大流量套餐,促进用户平滑过渡,努力以薄利多销促进多赢,减缓了取消手机国内流量“漫游”费对第三季度移动服务收入下降的压力。

同日,中国移动披露的数据显示,公司前三季度股东应占利润为950亿元,比上年同期增长3.1%;营运收入为5677亿元,比上年同期下降0.3%,为4年来首次下滑。

中国移动报告称,2018年前三季度,公司通信服务收入为5184亿 元,同比增长0.6%。按照国家要求,本集团2018月起取消流量“漫游”费,产生显着的减收影响,加之大流量低资费套餐竞争加剧导致流量价值快速下降,公司通信服务收入增长面临巨大压力。

29日晚,中国电信也公布了三季度财报,数据显示,中国电信前三季度经营收入2849.71亿元,同比增3.6%,其中服务收入2649.34亿元,同比增6%;股东应占利润为190.34亿元,比去年同期上升2.7%;EBITDA为808.19亿元,比去年同期上升2.5%。

报告称,中国电信进一步贯彻落实“提速降费”政策,于 2018 年 7 月 1 日起取消流量漫游费。移动用户数达到约 2.94 亿户,净增 4407 万户,其中 4G 用户数达到 2.30 亿户,净增 4841 万户,保持良好发展势头;手机上网总流量 3 同比上升 366%,4G用户每月户均流量达到5219MB,持续强劲增长;平均每月每户移动服务收入(ARPU)较去年同期有所下降。

此外,中国电信2018 年首三季度投资收益及应占联营公司的收益较去年同期上升 171.6%, 主要由于期内中国铁塔上市后,本集团对中国铁塔的持股比例变化,按权益法核算所拥有中国铁塔的权益增加所致。

工信部发布的数据显示,9月份国内移动用户移动流量消费达5.14GB/户/月,是去年同期的2.6倍。从三家财报可以发现,流量与收入之间剪刀差日益扩大。

其中,中国联通的手机上网总流量增长219%,服务收入增速仅为6.5%%;中国电信的手机上网总流量增长366%,但服务收入增速仅为6%;中国移动的流量使用量增速低于联通及电信,总量仅增加81%。

此外,三家运营商虽然用户数在增加,但是用户ARPU却纷纷下滑。

其中,中国移动上半年移动业务ARPU为58.1元,前三季度却降至55.7元;宽带业务ARPU为34.3元,对应上半年的数值为35元;中国电信和联通情况类似,移动业务及宽带业务的ARPU均出现下滑。

《证券时报》分析,背后的深层原因在于流量经营策略的过度使用。此外,运营商为抢夺第二卡槽,发力流量应用,纷纷推出大流量套餐甚至无限量套餐,过度透支了流量增长对收入增长的带动作用,并且对自身网络承载也带来不小的压力。

在改进传统业务之外,各大运营商也在积极发力创新业务。中国移动提及,前三季度不断加大转型投入、刚性支出持续增加;中国电信则表示,当前的发力点包括天翼高清业务以及IDC、云、大数据等业务;中国联通在三季报中继续提到产业互联网进展情况,其前三季度产业互联网业务收入为172.49亿元,比去年同期上升35.7%。

-

运营商

+关注

关注

4文章

2398浏览量

44429 -

中国移动

+关注

关注

22文章

5548浏览量

71116 -

中国电信

+关注

关注

22文章

3454浏览量

62286 -

中国联通

+关注

关注

12文章

3648浏览量

61503

发布评论请先 登录

相关推荐

意法半导体2024年业绩报告,前九月MCU销量大幅下滑

北美认证指南:一文解读PTCRB与北美三大运营商

三大运营商角逐视联网市场,谁将胜出

韦尔股份前三季度净利润预计大幅增长超5倍

歌尔股份预计上半年净利翻倍增长 发力两大产品战略股价三个月内涨超50%

联电4月营收197亿元新台币 创下联电16个月以来营收新高记录

中航光电发布2023业绩快报:年净利33亿 同比增长22%

前2个月深圳进口集成电路974.2亿元,增长26.5%

中航光电2023年业绩创历史最好水平:年净利33.41亿

江铃汽车2月产销量下滑,年度业绩预增61.26%

工商网监

工商网监

评论