动力电池市场发展分析

动力电池市场发展分析

1-5月全国动力电池实现装机总量12.67GWh,同比增长248.22%。装机总电量前十动力电池企业合计达10.8GWh,占整体的85%,比去年同期提高6.91个百分点,市场集中度进一步提高。

据高工产研锂电研究所(GGII)发布的《新能源汽车产业链数据库》统计显示,2018年5月动力电池装机总电量约4.5GWh,同比增长213%。

1-5月全国动力电池实现装机总量12.67GWh,同比增长248.22%。装机总电量前十动力电池企业合计达10.8GWh,占整体的85%,比去年同期提高6.91个百分点,市场集中度进一步提高。

其中,宁德时代动力电池前五个月装机量达到5.44GWh,市场占比高达42.95%,高于去年同期19.5个百分点,同时远高于去年全年29.04%。GGII认为,国内动力电池的龙头企业市场份额继续扩大的原因主要有以下几个方面。

(1)新能源汽车结构变化

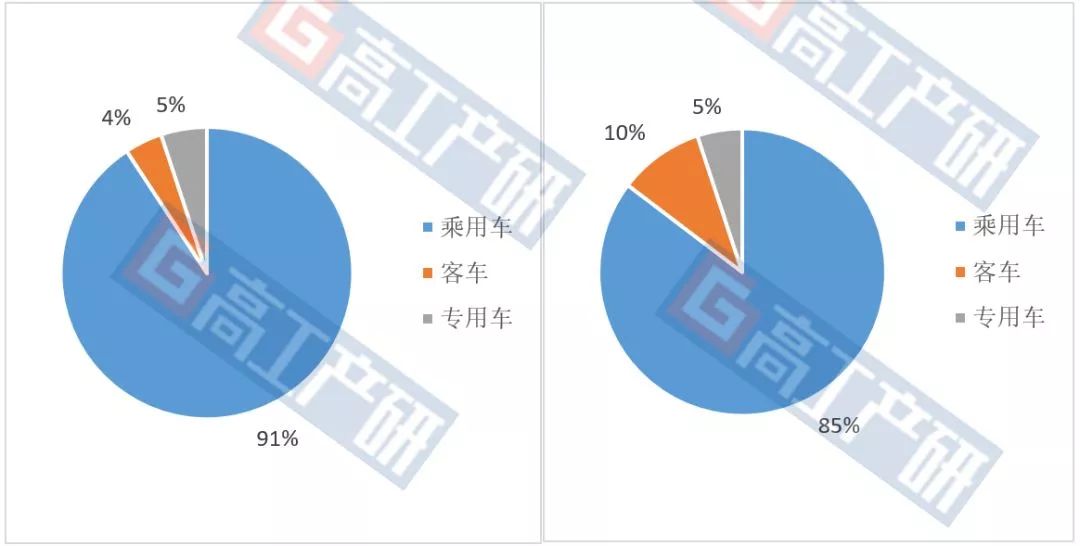

1-5月新能源汽车产量达到31.5万辆,同比增长143.13%。乘用车市场占比仍然最大,客车比例上升5.44个百分点,乘用车下降5.41个百分点。

新能源客车领域产量最高的宇通客车同比增长447.36%,宁德时代为宇通客车最主要的动力电池供应商。

2017/2018年1-5月新能源汽车产量占比

同时,2018年新能源汽车补贴政策对于续航里程300km以上乘用车车型的补贴均有提升,使在过渡期不少头部主机厂均加快布局高续航车型,因此A级车产量和占比扩大,宁德时代在高端车型上的配套仍保持明显的市场优势。

(2)市场策略变化

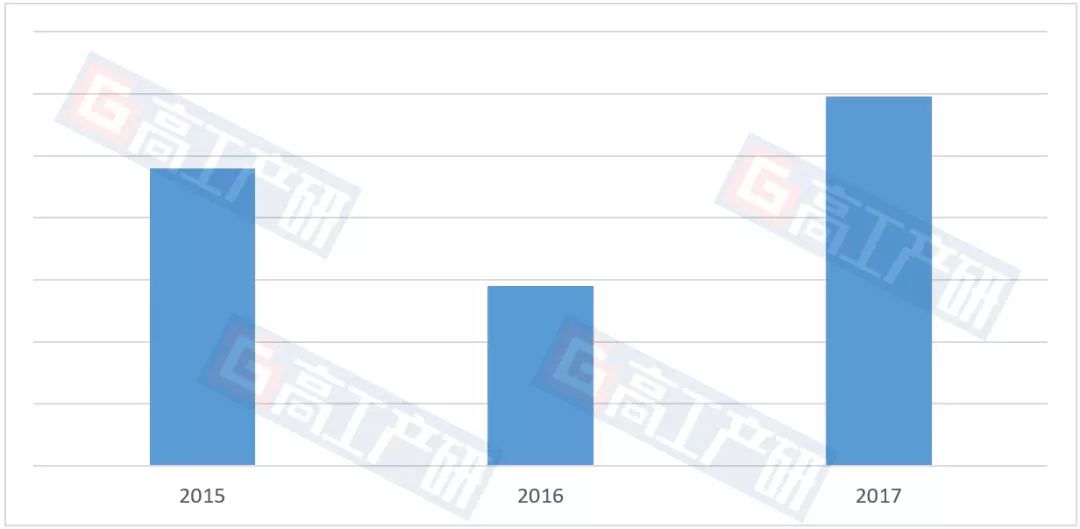

2017年及之前宁德时代采取抓大放小的市场策略,随着公司产能的逐渐爬坡、新能源汽车产销量快速发展,2017年以来宁德时代继续开拓下游海内外客户,进一步扩大客户区域覆盖面积,以增加动力电池的出货量。

2015-2017年宁德时代新增客户数量(家)

(3)随着补贴政策不断向高能量密度、高续航里程调整,龙头企业率先布局三元动力电池的优势开始凸显

在2018年版《关于调整完善新能源汽车推广应用财政补贴政策的通知》中,过渡期之后只有系统能量密度超过140Wh/kg才能得到1.1倍补贴,这对于产品具有高能量密度优势的企业属于利好。

除宁德时代以外,比亚迪作为1-5月新能源汽车累计销量排名第一,高达55434辆销量保证比亚迪动力电池可观的装机量。同时,比亚迪三元动力电池占比的逐渐上升。

GGII数据显示,2018年1-5月比亚迪装机量达到2.56GWh,市场占比20.22%,高于去年同期2.47个百分点,虽然与宁德时代有一定差距,但也大幅高于第三名13.82个百分点。宁德时代与比亚迪市场第一梯队地位稳固。

此外,与去年同期相比,今年1-5月装机量前十的企业中,亿纬锂能、力神、万向、国能及智航新能源都是前十新进企业,特别是除万向以外的其他几家企业在去年下半年排名就已经有明显上升。

今年下半年,GGII认为,已布局三元动力电池、特别是能够稳定量产高能量密度(系统能量密度≥140Wh/kg)的动力电池企业的出货量和装机量都有望保持一个良好的态势。

2017-2018年前5月动力电池装机量TOP10

对比2017年1-5月,2017年,2018年1-5月等时间段的前十动力电池装机量格局来看,前二名企业的格局较稳定,三至十名的格局仍处于调整中。

高工产研锂电研究所(GGII)中国动力电池整体竞争格局在未来2-3年内仍将有较大变数,主要原因有:

1)终端新能源车企的格局远未形成,特别是新能源乘用车。

目前占比靠前的新能源车企由民营自主品牌车企及在传统燃油车领域竞争力较弱的车企占据,而合资车企、新势力造车企业、大型国有集团车企、外资独资车企、平台运营公司等仍未发力。随着主要市场竞争者悉数入场放量,其对上游供应链的格局会有很大调整。

2)动力电池行业处于升级调整期,多重因素影响格局变化。

产业链原材料供需失衡,价格大幅波动;价格、盈利能力下滑;产品性能持续提升;产业链三角债等问题影响竞争格局变化的主要要素。

这对动力电池的综合实力考验提升,未来动力电池企业需要在研发能力、生产制造管理能力、成本控制能力、供应链管理等方面持续投入,以保持持续竞争力。

-

动力电池

+关注

关注

113文章

4534浏览量

77632 -

新能源汽车

+关注

关注

141文章

10528浏览量

99451

原文标题:【超业精密•风向】GGII:动力电池市场二三线格局远未形成

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

动力电池阻抗分析

【干货】新能源汽车动力电池详解

温度是如何对动力电池的性能造成影响?

我国动力电池市场与新能源汽车产业增长势头强劲

我国动力电池产业蓬勃发展,装车量持续增长

红外威廉希尔官方网站 检测新能源动力电池

动力电池结构与原理介绍

工商网监

工商网监

评论