被动元件涨风扩大,缺货涨价预计持续一至两年

被动元件涨风扩大,缺货涨价预计持续一至两年

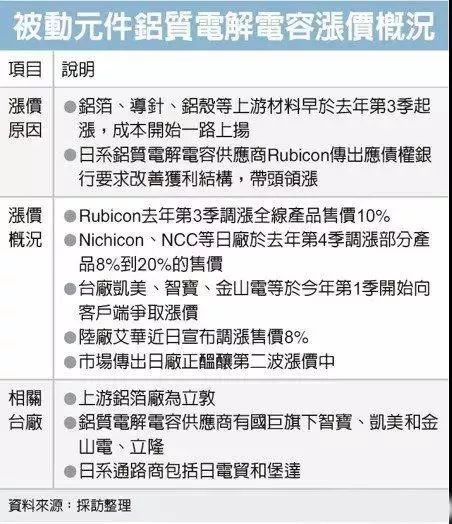

被动元件涨风扩大,中国大陆最大铝质电解电容厂艾华近日宣布调涨售价8%,台厂国巨集团旗下的智宝和凯美、金山电、立隆,以及日系通路商日电贸等有望跟进,这是继积层陶瓷电容(MLCC)、晶片电阻之后,被动元件第三波涨价潮。

市场分析,因铝质电解电容广泛使用在桌上型电脑、电源供应器、网通等各式终端产品,系统厂今年成本压力仍高。

去年起,MLCC、铝质电解电容、固态电容、钽质电容等多项次产品即开始缺货,进而狂吹涨风。从涨势来看,去年涨幅最凌厉的次产品首推MLCC,铝质电解电容、固态电容只有日厂微幅调涨3%-5%不等,不若MLCC凶猛。

不过,今年初以来,不但供应紧张的晶片电阻跟上涨势,铝质电解电容也因为去年起上游材料铝箔连番涨价,成本累计已大涨逾三成,供应商成本警报大响,开始跟涨。

根据陆媒报导,当地最大铝质电解电容厂艾华已经宣布,因去年原材料大幅度涨价,且供应更加紧缺,主要原材料涨幅超过12%,因此向客户提出涨价8%。

这一波铝质电解电容涨价潮,起因于日厂Rubicon最早应债权银行要求改善获利结构,去年第3季起退出不赚钱的领域,并向客户端全线调涨产品售价一成,佳美工(Nippom Chemi-Con)、尼吉康(Nichicon)于第4季跟涨。

台厂虽在今年第1季喊涨,但因对手陆厂当时并未跟进,大多只能针对严重负毛利的品项或新客户调整售价,涨幅有限。

固态电容厂调涨10%

除了铝质电解电容之外,被动元件另一次产品固态电容也因成本上扬、市场供应紧张,台厂钰邦、金山电、立隆、智宝已向客户端争取涨价成功,涨幅在一成以内。

相关厂商不愿评论价格趋势,仅低调回应,去年至今成本压力确实很高,只希望能反映成本。市场预期,涨价将有利于相关供应商本季营收和毛利率表现。

法人估计,国内最大固态电容厂钰邦本季营收可望超过7亿元,季增率上看二到三成,再写单季新高。由于在手订单仍佳,钰邦今年将持续扩增产能。

由于日系铝质电解电容和固态电容供应商Rubycon于去年下半年宣布退出晶片型固态电容市场,订单因此转向钰邦和金山电等台厂;到了第4季,随着数位货币热驱动伺服器需求转热,固态电容缺口跟着扩大。

以伺服器应用分析,过去大约使用九到十颗固态电容,现在高阶市场拉高到20颗以上,使用量暴增,缺货现象扩大,交期已经拉长到半年,估计缺口达六成。

近期挖矿机市场拉货力道转弱,但因原本缺口较大,加上电竞、笔电、电源供应器等终端应用需求不差,固态电容缺货现象仍未纾解;再加上原料成本一路走高,台系固态电容厂自1月开始向客户端释出涨价讯息。

缺货无解恐成新常态

由于上游重要材料铝箔缺货结构难解,业界普遍预估,今年铝质电解电容缺货情况可能比积层陶瓷电容(MLCC)还要严峻,加上去年涨幅不大,今年涨价力道可能更为明显。

铝工业一直属于高耗电、高污染产业,加上过去常见环评未过就盖厂的现象,因此中国大陆新疆地区在去年大动作清理违规工厂,连带影响铝箔供应,成为这一波铝箔缺货、涨价的元凶。

铝箔供应骤降后,不少厂商将生产基地转向日本和美国,但生产成本居高不下,造成去年起铝箔售价一路走高,今年4月又再调涨8%到10%,累计调涨已超过三成。

由于铝和铝箔是铝质电解电容很重要的原料,铝材料占铝箔成本约五成,铝箔又占铝质电解电容成本二到三成,对于铝质电解电容厂来说,成本压力指数爆表。

正因为铝箔是高耗能、高污染的产业,到任何地方扩厂都不受欢迎,产能势必无法增加;在上游材料缺乏下,下游铝质电解电容厂扩产也无用,使铝质电解电容缺货现象更加无解。

缺货涨价将预计持续一至两年

最近两年,被动元件产业进入大循环,法银巴黎证券***区研究部主管陈佳仪表示,国巨是全球最大芯片电阻制造厂,也是第三大MLCC制造商,两大市场市占分别达34%、13%,最受惠被动元件上升周期。

法巴看好,未来两大动力持续带动国巨受惠被动元件循环,一是物联网、自动车、工业管理及智慧手机升级需求,其次产品交货时间长,造成供需缺口仍难以填补。

以自动车来说,被动元件需求比内燃机汽车扩增四到六倍,预期本波短缺一路缺到2019年,被动元件荣景至少续航一至两年。

陈佳仪表示,过去一年,被动元件价格已经大涨,推动厂商业积及毛利表现强劲,预估今年MLCC产能有一至二成的扩张空间,但考量设备及厂商产出立体架构产品的产能有限,供应持续紧张。

-

电容

+关注

关注

100文章

6044浏览量

150318 -

固态电容

+关注

关注

2文章

61浏览量

13234 -

被动元件

+关注

关注

7文章

101浏览量

15653

原文标题:被动元件掀第三波涨价潮,铝电解电容首当其冲

文章出处:【微信号:ameya360,微信公众号:皇华电子元器件IC供应商】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

FPGA芯片国产替代性价比凸显,Altera涨价在即,Xilinx继去年大幅涨价后,12月继续大幅调涨价格,成熟产品尤甚

2025年全球HBM产能预计大涨117%

中美AI差距仍存:两年追求未竟,三代威廉希尔官方网站 差距待破

台积电2025年继续涨价,5/3纳米制程产品预计涨幅3~8%

今日看点丨传日系被动元件大厂计划涨价或达20%!;联发科发布天玑 7350 芯片

芯片成本更高!村田、TDK 被动元件巨头正酝酿电感器等产品涨价:最高涨幅 20%

主打高性能、高可靠性和创新引领,太阳诱电彰显被动元件领军者地位

工商网监

工商网监

评论