英飞凌2024财年:新能源汽车市场增长强劲,碳化硅业务跃升30%

英飞凌2024财年:新能源汽车市场增长强劲,碳化硅业务跃升30%

英飞凌发布了2024财年财务报告,尽管面临全球半导体市场疲软,公司依然在汽车电子、AI服务器和碳化硅领域取得亮眼成绩;中国市场的营收再次获得显著增长。

全年营收略降季度环比增长

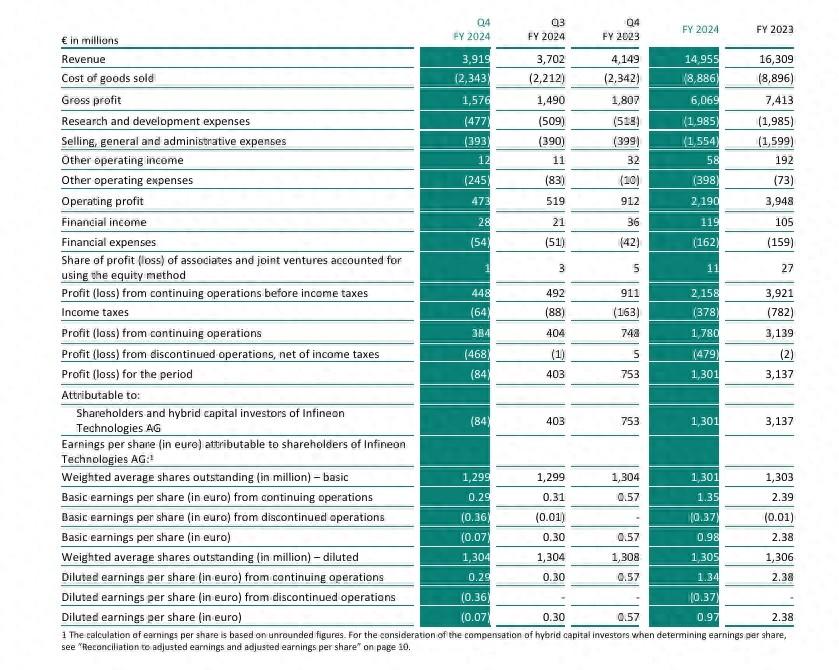

在全球半导体行业面临需求疲软和市场周期性波动的背景下,英飞凌2024财年总营收为 149.55亿欧元,同比下降8%。这一降幅主要源于全球经济低迷和工业应用领域需求不及预期。唯一实现增长的部门是汽车电子事业部(ATV)。

▲图源:英飞凌财报

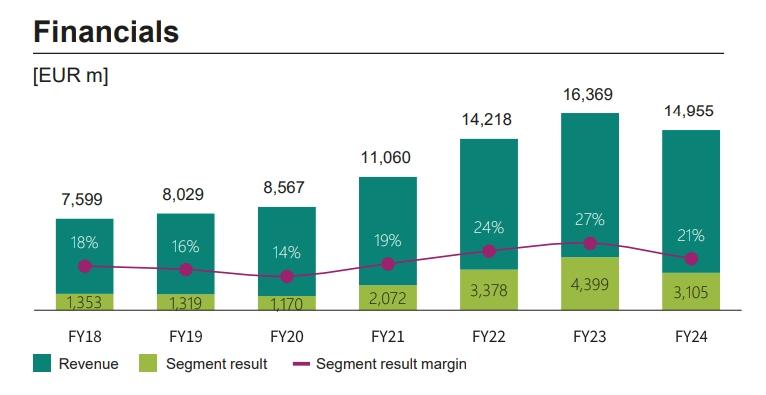

从历年营收来看,虽然不及2023年的最高点,但考虑到全球经济的下滑,英飞凌在这一背景下依然保持了一定的稳健表现。反观在毛利率和净利率方面,情况并没有那么乐观。

▲图源:英飞凌财报

在毛利率方面,调整后为42.6%,较去年同期下降470个基点。下降的原因主要包括销量下滑、价格下降以及停工成本的大幅上升。此外,英飞凌的毛利率低于其他功率半导体及MCU公司。

对此,英飞凌CEO Jochen Hanebeck表示,从中长期来看,需要考虑增长和利润率的结合,英飞凌在增长方面有很多优势,以牺牲增长为代价来提高公司的利润率相当容易,但不符合股东的长期利益。

▲图源:英飞凌财报

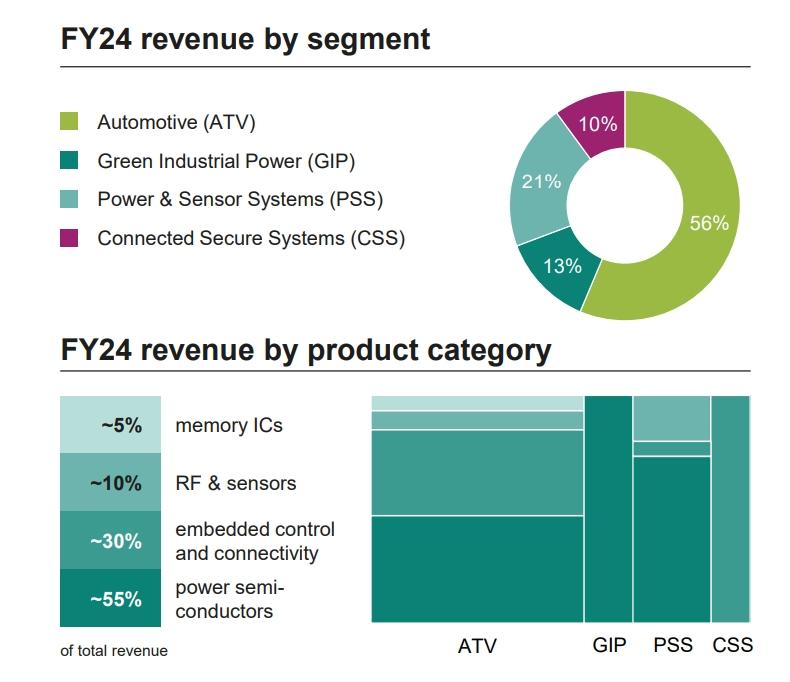

根据营收结构,汽车电子事业部(ATV)仍是英飞凌最大的营收来源,占比56%,其次是电源和传感器系统事业部(PSS),占比21%。零碳工业功率事业部(GIP)和安全互联系统事业部(CSS)分别占比13%和10%。

在产品方面,功率器件贡献了最大份额,占55%;嵌入式和连接威廉希尔官方网站 贡献了30%;射频和传感器占比10%;存储芯片也占比5%。

回到第四季度,英飞凌2024财年第四季度的总营收为39.19亿欧元,环比增长 6%,为2024财年收入最高的季度,所有四个部门的收入均实现环比增长。毛利率为42.2%,与上一季度持平。

各业务部门的具体表现如下:

汽车电子事业部(ATV)环比增长2%,营收为21.49亿欧元。英飞凌在电动汽车(xEV)相关解决方案和微控制器(MCU)领域继续保持强劲增长。尽管全球汽车市场整体情绪较为疲软,英飞凌在电动汽车领域的领先地位得到了巩固。

电源与传感器系统(PSS)该部门第四季度营收为8.61亿欧元,环比增长15%。其中,人工智能(AI)服务器的电源解决方案尤为突出,环比增长近50%。此外,英飞凌在硅麦克风(silicon microphone)方面也取得了积极进展,受益于新一代支持AI的智能手机平台的推出。

工业电力(GIP)营收为5.03亿欧元,环比增长6%。该部门的增长主要由可再生能源发电和运输应用推动,然而,工业应用整体需求疲软,尤其是在自动化和家电领域。

连接安全系统(CSS)该部门收入为4.06亿欧元,环比增长11%。增长主要得益于可信移动连接和身份验证解决方案的需求增加。

三驾马车:汽车电子、AI数据服务器、碳化硅

尽管全年营收略微下滑,但英飞凌在部分业务领域表现亮眼。

汽车电子:中国市场表现强劲,欧洲市场再获大单

首先是汽车电子业务,汽车电子事业部作为英飞凌2024财年唯一增长的事业部,全年收入增长了2%。尤其是在电动汽车(xEV)和自动驾驶(ADAS)领域,英飞凌凭借其领先的微控制器(MCU)和智能电源解决方案,取得了显著的市场份额增长,尤其是在中国市场。

英飞凌CEO Jochen Hanebeck表示,汽车市场的增长得益于其在MCU市场的份额增长以及在中国取得的成功。2024财年,其在中国市场的营收再次获得了显著的增长,并获得了更多的订单。

目前,中国市场在英飞凌总营收中的占比也从2023财年的25%上升至2024财年的27%。

今年以来,汽车电子市场在欧洲和美国呈现出疲软之势,产量继续呈逐步下降的趋势。而中国在前几天刚刚完成新能源汽车年度产量1000万辆的突破。

在此前TI的财报中,也曾披露其在中国汽车市场连续两季度实现20%的增长。可以预见,中国汽车电子市场这一目前为数不多的增量市场未来将成为各半导体厂商的兵家必争之地,未来的竞争会更加的白热化。

此外,英飞凌在汽车电子市场下滑的欧洲也在寻求着更多的市场份额,11月份宣布扩大了与 Stellantis 的合作,将成为其下一代平台的主要半导体供应商。主要为其提供碳化硅, AURIX 微控制器和智能功率组件等。

AI服务器:未来两年翻两番,达到10亿欧元

AI服务器今年以来一直表现亮眼,被许多公司关注。在此前安森美以及意法半导体的财报中,这两家公司也纷纷表示对此业务的看好。

而英飞凌的财报中给出了更具体的数据,第四季度英飞凌AI服务器电源解决方案营收环比增长近50%,并预计在未来 2 年内,其将通过为 AI 解决方案提供支持实现 10 亿欧元的收入。

CEO Jochen Hanebeck表示,AI服务器的功率越来越高,最新的 Grace Blackwell RX 功耗达到 120 千瓦,随之而来的是对电源功率密度的需求增加。

对此,英飞凌的高功率密度 PSU、电源单元也取得了进展。其将在下个季度交付 5 千瓦的产品,同时还有 8 千瓦和 12 千瓦的产品正在筹备中。

碳化硅:营收增长30%,25年将继续保持两位数增长

英飞凌在财报中表示,2024财年在碳化硅市场中实现了6.5亿欧元的营收,同比增长30%以上,超过市场平均增速。并预计2025财年继续保持两位数的增长。

对于碳化硅价格持续下降的问题,英飞凌CFO Sven Schneider表示,尽管碳化硅的价格有所下降,但随着碳化硅的出货量的增加,其成本也在大幅下降,这并不是一件坏事。

英飞凌最近在中国和美国也获得了更多碳化硅的订单。

在中国,英飞凌正直接向一家头部企业供应最先进的 HybridPACK Drive CoolSic 1,200 伏电源模块,用于多款新车型,其中一些车型最早将于今年推出。

此外,英飞凌还在美国获得了一家大型OEM碳化硅的订单,其750 伏 CoolSic MOSFET 将用于即将推出的量产平台的主牵引逆变器。

在产能方面,英飞凌暂缓了马来西亚居林3号晶圆厂的扩建,转而向200nm碳化硅晶圆的快速过渡。

三头押注:Si、SiC、GaN

作为功率器件营收占比超过50%的公司,英飞凌十分注重功率器件的产品组合。除了SiC,其在Si和GaN领域也在不断创新。

在Si方面,英飞凌突破了20微米超薄硅功率半导体晶片的处理和加工。此威廉希尔官方网站 将基板的电阻降低了一半,从而将功率损耗降低了15%以上。

而对于相对没那么成熟的GaN功率市场,英飞凌也是早早押注。去年,英飞凌就以8.3亿美元的价格完成了对氮化镓系统公司的收购。更是在今年9月份推出了全球首个300 毫米功率 GaN 晶圆威廉希尔官方网站 。

300毫米GaN的全面量产将使氮化镓的成本在RDS-on水平上与硅持平,这意味着以硅为成本获得氮化镓的性能。这将帮助GaN获得更多的市场。

尽管目前GaN的市场规模还较小,但这也将完善英飞凌在功率器件的产品线并进一步巩固了其在功率半导体市场的龙头地位。

英飞凌CEO Jochen Hanebeck表示,实际上,人工智能数据中心机架的电源单元和电动汽车逆变器融合模块应用中,都表明,硅、碳化硅和氮化镓产品的组合实现了最佳的性价比。

这将为英飞凌在功率半导体器件市场赢得更多的竞争力。

2025财年,预期不高

尽管24财年第四季度取得了季节性的增长,但英飞凌CEO Jochen Hanebeck对25财年的预期并不高,其在电话会议中表示,“目前除了人工智能之外,我们的终端市场几乎没有任何增长动力,周期性复苏正在被推迟。库存调整仍在继续。短期订购模式和库存消化使未来几个季度之后的需求趋势变得模糊。因此,我们正在为 2025 年的低迷业务轨迹做好准备。”

除上述提到的汽车和AI服务器市场,工业应用整体商业环境依然疲弱,美国、欧盟和中国的全球制造业PMI均低于50,整个工业供应链库存依然居高不下,库存消化速度缓慢。

对于自动化和驱动等核心工业应用以及大型家用电器,英飞凌预计其发展仍将长期处于低迷状态。

消费、计算、通信应用已经触底,但周期性市场复苏进展慢于预期。特别是在消费应用领域,库存消耗仍然是一个阻力。

除经济影响外,地缘政治也将为半导体行业带来更多的不确定性。

前几日的慕尼黑大会上,英飞凌(Infineo)、意法半导体(ST)、恩智浦(NXP)的CEO集体抱怨,现在每个地区的政府都要求在当地设有半导体生产线,这致使市场分裂,并导致了成本上升以及关税问题。

就目前来看,这种情况正在愈发严重。未来,供应链和产业链的割裂将会为半导体行业带来更多挑战。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

审核编辑 黄宇

-

英飞凌

+关注

关注

66文章

2183浏览量

138652 -

新能源汽车

+关注

关注

141文章

10523浏览量

99421 -

功率器件

+关注

关注

41文章

1761浏览量

90417 -

AI服务器

+关注

关注

2文章

104浏览量

4894

发布评论请先 登录

相关推荐

碳化硅在新能源领域的应用 碳化硅在汽车工业中的应用

全球新能源汽车市场快速增长,2024年前八月销量占比达16.1%

新能源汽车市场持续繁荣,骆驼iEV低压辅助电池助力行业威廉希尔官方网站 升级

英飞凌居林工厂扩建成全球最大碳化硅晶圆厂

CoolSiC™ MOSFET G2助力英飞凌革新碳化硅市场

工商网监

工商网监

评论