三季度全球芯片代工市场:台积电第一,中芯国际营收破20亿美元

三季度全球芯片代工市场:台积电第一,中芯国际营收破20亿美元

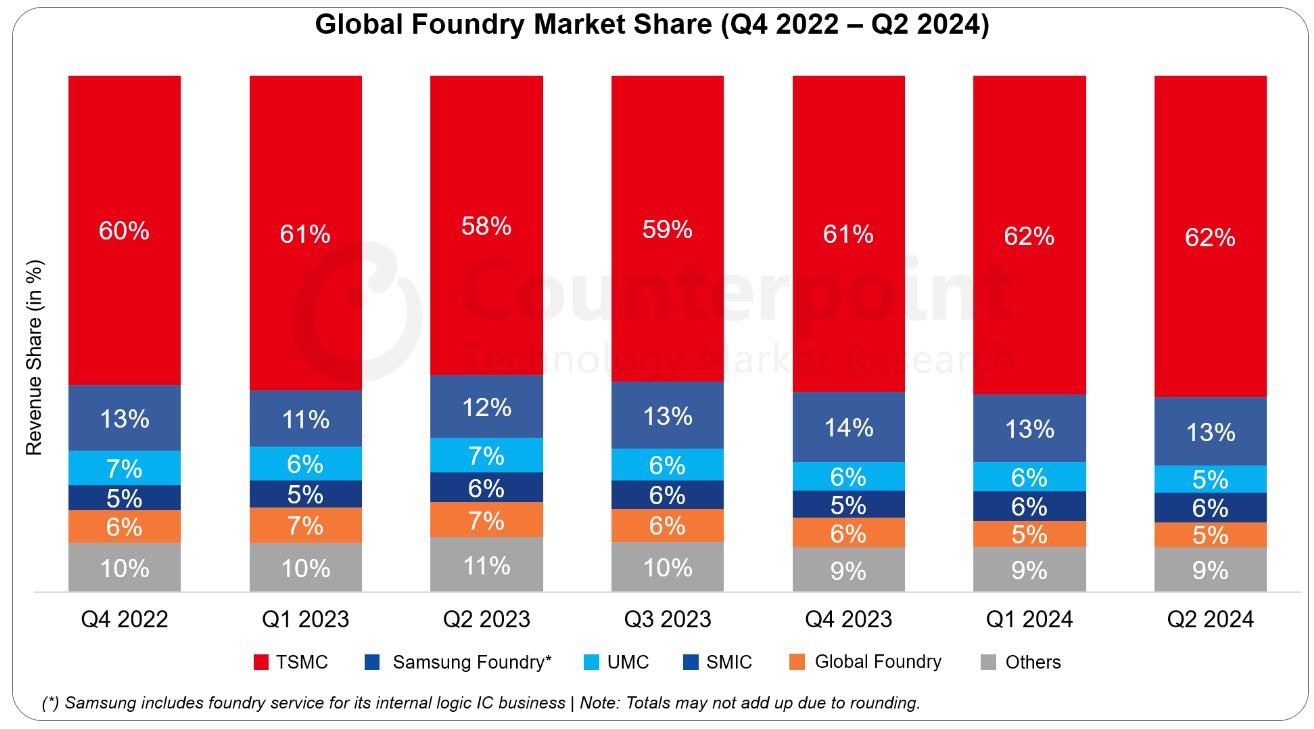

(电子发烧友网报道 文/章鹰)今年,在强劲的AI需求推动下,全球晶圆代工行业营收出现持续上升态势。国际调研机构Counterpoint Research的《晶圆代工季度追踪》报告显示,2024年第二季度全球晶圆代工行业收入环比增长约9%,同比增长23%,主要得益于强劲的AI需求。

根据该报告,台积电以62%的市场份额排名全球晶圆代工市场第一,三星的市场份额为13%,列第二位,中芯国际和联电都以6%的市场份额并列第三,格罗方德的份额为5%。华虹半导体市场份额为2%。

近日,全球五大晶圆代工厂台积电、中芯国际、联电、格芯和华虹半导体发布了最新三季度财报,本文主要分析一下他们的市场表现和驱动增长的因素。

Q3晶圆代工厂营收:台积电营收第一,中芯国际强劲增长,华虹净利润同比增长2倍

从五家芯片代工厂公布的第三季度财报看,台积电、中芯国际和联电实现了营收和净利润的双增长。其中台积电Q3营收达到235亿美元,高于后面四家营收的总和,可谓一骑绝尘。中芯国际第三季度的营收也创历史新高,达到21.7亿美元,显示了强劲的增长潜力。

图:电子发烧友根据公开财报整理

得益于22/28nm制程(营收占比为35%)的强劲需求,联电第三季度营收达到18.71亿美元,位列第三。联电联合总裁Jason Wang表示:“关于第四季度的展望,我们看到各终端市场的需求逐渐稳定,且库存水位呈现明显的下降趋势。”联电预估,公司Q4晶圆出货量将持平,平均销售价格持平,新台币升值将导致第四季度以新台币计算的营收下滑,毛利率接近30%,产能利用率在60%-69%区间的高端,全年资本支出为30亿美元。

第三季度,美国芯片代工厂格芯实现 17.39 亿美元(当前约 123.49 亿元人民币)营收,同比下滑 6%,环比提升 7%。格芯是唯一一家在第三季度营收和净利润都出现下滑的公司。

华虹半导体第三季度营收为37.7亿元(5.263亿美元),同比下降8.24%;净利润为3.13亿元(4480万美元),同比暴涨226.62%。

先进工艺实力和AI需求加持,台积电Q3净利润大增54.2%

作为全球芯片代工领域的领导者,台积电第三季度业绩表现强劲。在法说会上,台积电表示净利润同比大幅增长54.2%,达到3252.6亿元新台币。这一亮眼成绩无疑为公司的未来发展注入了强劲动力。

受益于AI芯片需求的推动下,3nm、5nm和7nm先进制程的营收持续增长。高价格的7nm、5nm和3nm先进制程占营收比重已达69%,其中5nm制程贡献了32%的营收。7nm的营收占17%。特别值得关注的是,Q3毛利率高达57.8%,同比增长3.5%。

智能手机领域,苹果在其最新的iPhone 16系列中全线搭载了台积电的3nm芯片,这直接推动了台积电的产量和收入增长。在高性能计算领域,英伟达和其他科技巨头对AI芯片的强劲需求,成为台积电业绩的重要推动力。

看好第四季的市场需求增长,台积电预估第四季度营收将介于261亿至269亿美元之间,毛利表现有望达到57%至59%,全年美元营收预计年增近30%。公司管理层对未来的预期显得非常乐观,主要是基于智能手机和AI芯片需求的持续增长。

中芯国际三季度营收创历史新高,突破20亿美元!看好全年营收增长

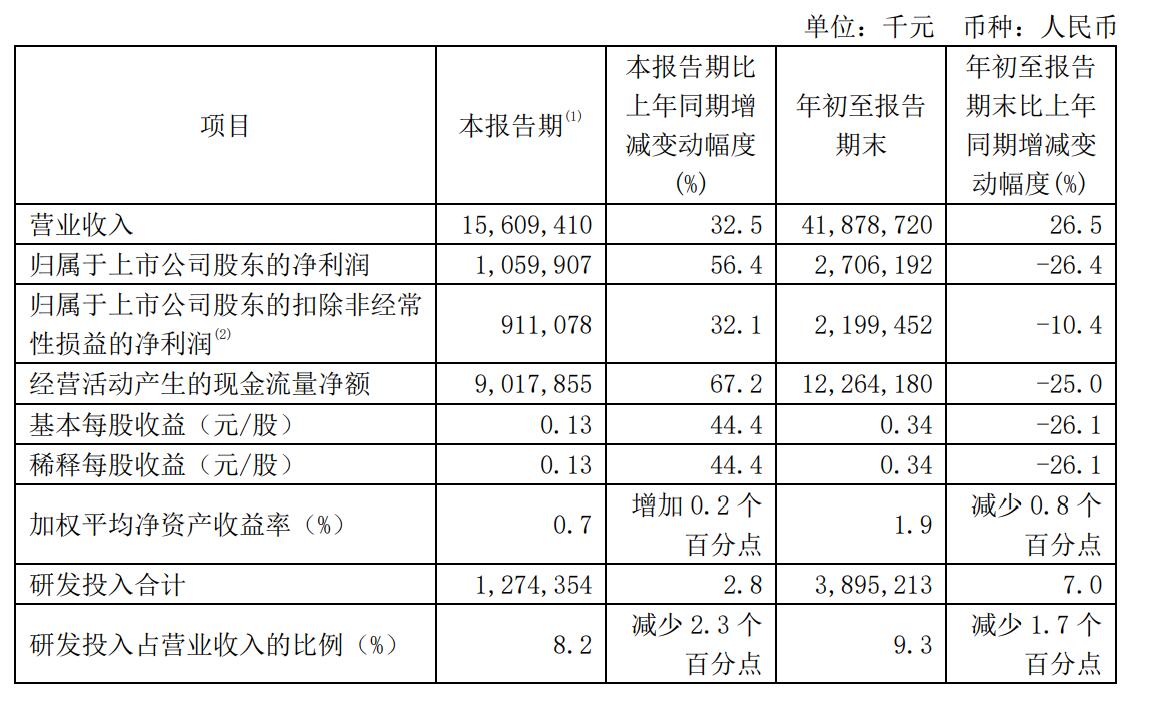

11月7日,中芯国际正式发布第三季度财报,三季度公司收入环比上升14%,达到21.7亿美元(156.09亿人民币),比较去年同期增长32.5%,首次站上单季20亿美元台阶。净利润10.6亿元,同比增长56.4%。公司第三季度的业绩高增主要是由于晶圆销售量同比增加和产品组合变化所致。

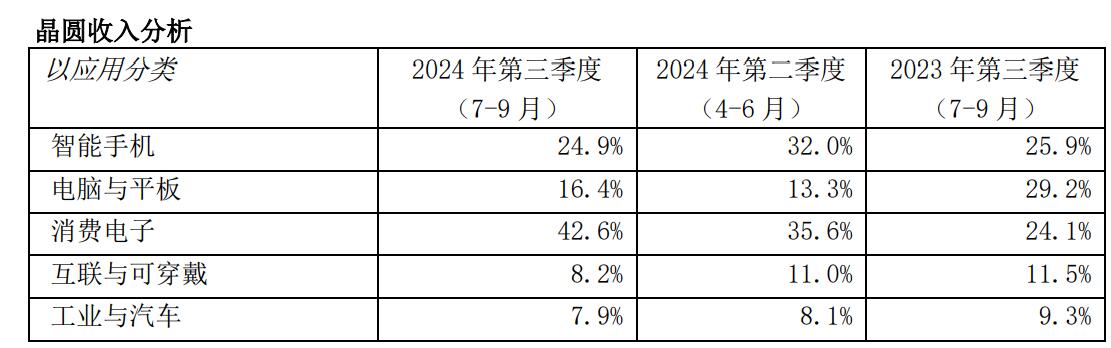

三季度报,从应用收入组成来看,中芯国际的消费电子、智能手机和电脑平板业务收入占比分别达到42.6%,24.9%和16.4%。受益于消费电子业务需求上升,产品单价提升,中芯国际毛利率达到20.5%。消费电子业务同比增长18.5%,智能手机业务下滑1%。互联与可穿戴业务占比8.2%,工业与汽车业务占比7.9%,同比都出现了下滑。主营业务收入地区看,中国区收入占比达到86.4%,位列第一,美国区收入占比10.6%,欧亚区收入占比达到3%。

在产能利用率方面,三季度中芯国际新增2.1万片12英寸月产能,促进产品结构进一步优化,公司整体产能利用率提升至90.4%。三季度资本支出达到83.76亿元。

中芯国际盘后公告,前三季度营业收入418.79亿元,同比增长26.5%;净利润27.06亿元,同比减少26.4%;扣非净利润21.99亿元,同比下降10.4%。

中芯国际联席CEO赵海军在11月8日举办的法说会上表示:“过去,中国工业IC、功率旗器件、汽车IC等领域国外供应链占国内终端生产的总需求超80%,如今部分制造业务有转向国内的趋势。中芯国际的首要目标是,国外客户的产品拿到中国做,我们应该在质量管理系统、研发能力等各方面资源上,我们先接住这部分订单,起码接住到中国的三分之一的订单。”

对于第四季度的业务展望,中芯国际表示,收入环比持平至增长2%,毛利率介于18%至20%之间。根据前三个季度的业绩和四季度的指引中值,中芯国际公司全年收入预计在80亿美元左右,收入增速约27%,好于可比同业平均值。

格芯:看好智能手机芯片需求增长,四季度营收预估18亿美元

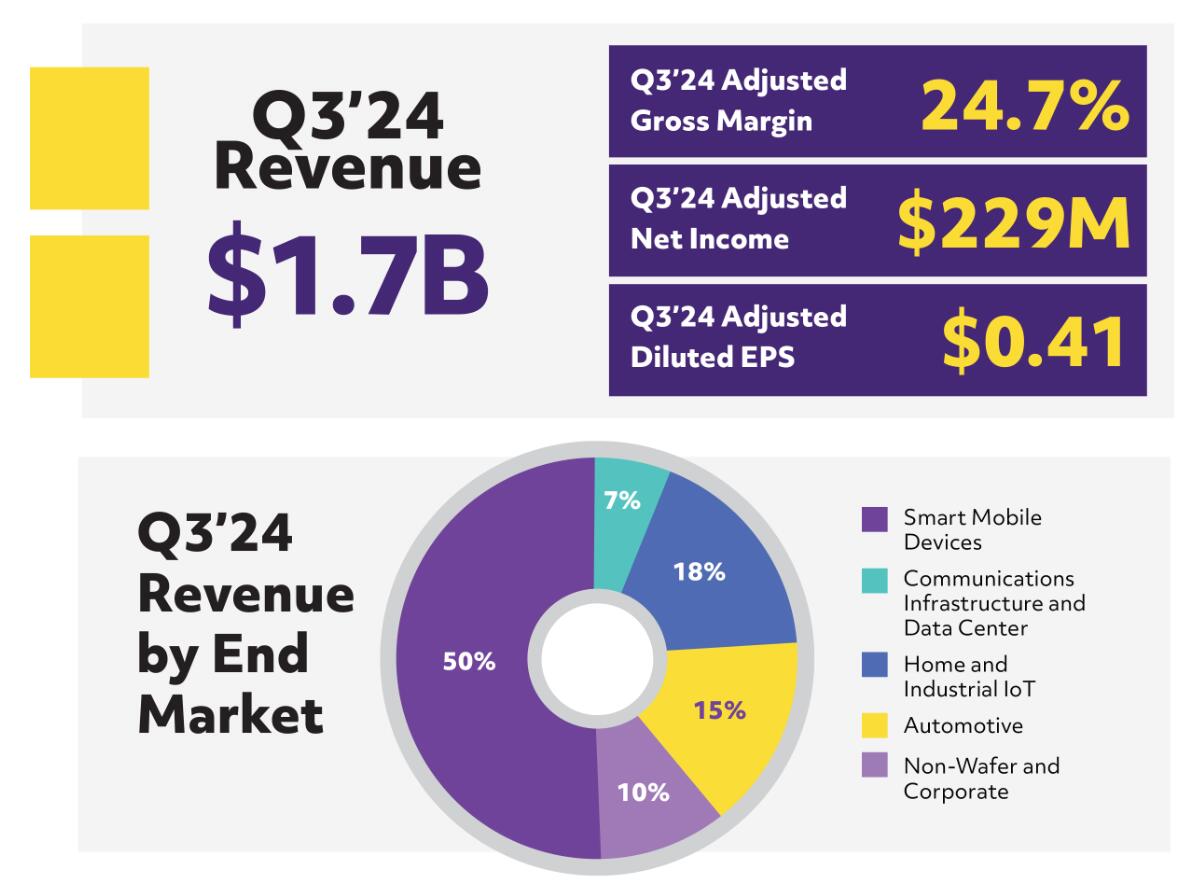

11月6日,全球主要晶圆代工企业之一格芯 GlobalFoundries公布了 2024年第三季度财务业绩。在该季度中格芯实现 17.39 亿美元(当前约 123.49 亿元人民币)营收,同比下滑 6%,环比提升 7%,高于分析师预估的17.3亿美元。格芯的业绩主要来自智能手机业务的增长。

在第三季度中,来自智能手机业务占总收入的50%,环比增长14%;家庭和工业IoT业务营收占比达到18%,环比增长4%;汽车业务营收占总收入的15%,环比下降5%;通信基础设施和数据中心业务收入占总收入的7%,环比下降14%。

10月23日,格芯宣布和恩智浦半导体宣布合作,推动汽车、物联网和智能移动设备等一系列终端市场的下一代解决方案。此次合作利用格芯的22nm工艺威廉希尔官方网站

平台和全球制造能力来优化恩智浦解决方案的功率、性能和上市时间。

格芯预计该公司第四季度可实现 18到18.5 亿美元营收,毛利率中点为 24.4%,也高于分析师的18亿美元预估。

华虹半导体:Q3营收突破5亿美元,无锡新12英寸产线年底开始试生产

11月7日,华虹半导体披露2024年第三季度业绩报告。公告显示,公司第三季度销售收入达到5.263亿美元,同比下降8.24%;净利润为3.13亿元(4480万美元),同比暴涨226.62%。

受益于消费电子市场及部分新兴领域持续的需求增长,公司逻辑与射频业务销售收入7700万美元,同比增长54.4%;interwetten与威廉的赔率体系

与电源管理业务收入1.229亿美元,同比增长21.8%;各工艺平台收入和发展愈加均衡。

公司总裁兼执行董事唐均君表示,第三季度,公司12英寸晶圆销售收入占比已经达到50.0%,较去年同期的47.5%进一步提升。随着华虹无锡二期12英寸芯片生产线建设的稳步推进,预计明年第一季度到上半年,新产线将开始贡献销售收入,并为公司带来更有竞争力的产能和产品组合。

展望未来,华虹半导体对第四季度的业绩持乐观态度。公司预计第四季度销售收入将在5.3亿-5.4亿美元之间,毛利率约在11%-13%之间。

-

台积电

+关注

关注

44文章

5632浏览量

166414

发布评论请先 登录

相关推荐

全球晶圆代工市场三季度营收创新高,台积电稳居首位!

工商网监

工商网监

评论