“中国芯”产业的十年历程和国内集成电路区域发展研究(下篇)

“中国芯”产业的十年历程和国内集成电路区域发展研究(下篇)

上篇文章对2014年至2023年我国重点城市和区域集成电路产业发展情况进行梳理和分析。本篇文章通过对过去十年数据进行分析,总结近年来我国集成电路产业区域发展存在“东强西弱,南快北慢”“区域内部扩张型迁移”“政府引导基金驱动”等特点,并分析面临的主要问题,同时提出在新发展格局下我国集成电路产业区域发展的相关建议。

一、我国集成电路产业区域发展特点

2014-2023年大国竞争背景下的全球集成电路产业链重构正在加速演进,加之地缘政治复杂加剧、全球宏观经济增长面临挑战等内外部冲击,促使我国集成电路产业加快推进供应链自主和产业链升级步伐,而由各地方政府推动的集成电路区域发展在这其中扮演了重要的角色,我国各地区集成电路产业发展呈现出以下特点:

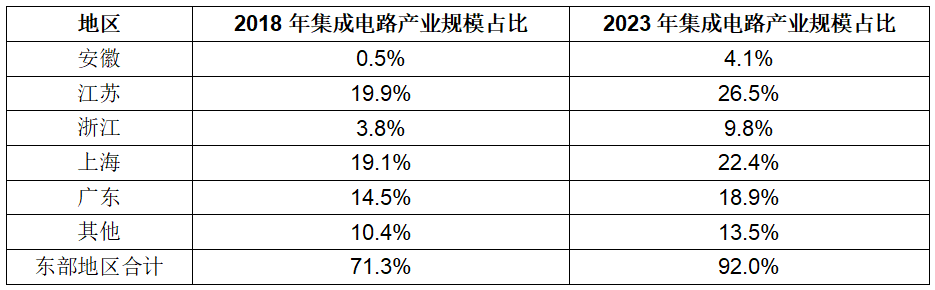

从区域规模来看,我国集成电路产业区域发展整体表现出“东强西弱,南快北慢”的特点。根据中国半导体行业协会和各地半导体行业协会统计数据,2018年到2023年,我国东部地区集成电路产业规模占全国的比重已经从70%以上提高到90%以上,80%以上的半导体上市企业来自东部地区。尽管近年来陕西省、四川省、重庆市等西部省市集成电路产业发展增速较快,但在产业总体规模、产业链完备程度、重点企业数量等方面依然相对薄弱,我国集成电路产业区域发展“东强西弱”的格局没有改变。而根据国内部分省市2018-2023年增速数据,近五年来,广东、上海、江浙等南部省市集成电路产业的年均复合增速超过了21.5%,远高于全国13.5%的平均水平。相较之下,北京、天津、陕西等北部地区省市集成电路产业的年均复合增速仅为11.2%,和南部地区的增速差距超过10个百分点,体现出我国集成电路产业发展“南快北慢”的发展态势。

表1 2018-2023年我国东部地区集成电路产业规模占全国比重

表格信息来源:北国咨根据中国半导体行业协会、各地半导体行业协会统计数据整理测算

从区域分布来看,集成电路产业在各区域内部纵深发展过程中,增量由超一线中心城市向新兴地区扩张型迁移。长期以来我国集成电路产业主要布局在京津冀、长三角、大湾区、中西部四大产业聚集区。在各集聚区内部纵深发展过程中,北京、上海、深圳等超一线中心城市一直是发展重点。然而2018-2023年,各区域不同程度地出现了产业增量由超一线中心城市向外逐步迁移的趋势,四大产业聚集区中的一些一、二线省市集成电路产业开始显著崛起。例如长三角地区中的安徽、浙江近年来集成电路产业的年均复合增速分别为75.5%和37.3%,远远超过上海17.1%的增速。大湾区中的广州及其他城市的发展增速也明显超过深圳。集成电路产业从超一线城市逐步向一、二线省市迁移,和地方政策、产业基础、区位优势的匹配度高度相关,也凸显了当前我国集成电路产业的发展增量呈现出扩张型转移的特点。

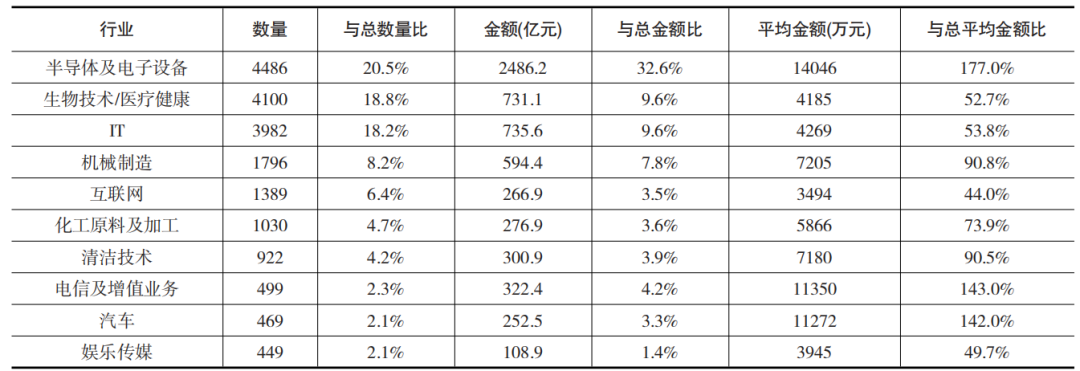

从发展动力来看,区域集成电路产业发展增速由政策驱动转变为由政府引导基金等资本驱动。长期以来我国集成电路产业已经形成了以国家层面政策、地方政府政策双向驱动的发展形式,为集成电路产业发展提供充足的动力。而随着2014年国家集成电路产业投资基金的设立,以及2019年科创板设立与注册制试点的推动,近年来区域集成电路产业的发展已经逐步从由政策驱动转变为由资本驱动。而地方政府引导基金作为满足区域经济发展需求,带有特定政策目标的资本工具,更是成为地方政府支持区域集成电路产业等实体经济发展的主要抓手。根据清科研究中心数据(表2)显示,政府引导基金投资半导体行业的金额占其比重近1/3,位列所有行业之首。各地方通过设立政府引导基金,对参股的子基金进行返投约束,或者通过直接投资的方式参股项目,要求引导所投项目落地,都加速了区域集成电路产业的集聚和发展。另外,根据清科研究中心数据,我国基金规模前50强的政府引导基金主要集中于东中部地区,东部尤其以长三角、粤港澳大湾区占比最多,整体规模占政府引导基金总规模的50%,对近年来长三角、粤港澳大湾区集成电路产业的快速发展起到了关键助力。

表2 2023年6月末政府引导基金投资前十大行业分布情况

表格信息来源:北国咨根据清科私募通数据库信息整理

二、我国集成电路产业区域发展面临的主要问题

尽管近年来我国集成电路产业在政策、资本、市场的多重带动下得到了快速发展,区域协调性和生产力布局的合理性也得到了一定程度地增强。但是在区域集成电路产业发展方面,仍然存在着值得重视的同质化制约资源配置、政府过度干预和政策引导不力等问题。

一是区域之间产业同构问题凸显。近年来我国集成电路产业重点区域之间出现高度趋同的产业结构,例如上海和浙江的集成电路产业结构相似系数从2019年的0.94升至2023年的0.97。而长三角地区和粤港澳大湾区的集成电路产业结构相似系数从2020年的0.80升至2023年的0.87。各区域为保证本地产业在激烈竞争中处于有利地位,往往采取竞相提供政策优惠、实施制度倾斜、政府引导基金返投约束等行为吸引集成电路产业资源,尤其是各地热衷于由政府引导基金驱动产业发展的模式。出于基金对“快进快出”式短期投资的偏好,非常容易造成各区域间重点集成电路项目的趋同和跟风,更是有少数欠发达地区不考虑是否具备发展集成电路产业的条件,盲目组建政府引导基金招引集成电路项目落地,加剧集成电路市场分割和要素合理流动的人为阻碍,进一步导致同质化竞争,乃至低水平重复建设可能引发的产能过剩问题。

二是地方政府对集成电路产业发展耐心不足,“保增长”而导致的对产业过度干预,可能引发资源配置的扭曲。当前对于地方政府的政绩考核依然看重经济增长,这使得地方政府迫切需要做大经济,而集成电路产业的战略属性强,尤其是制造业项目具有很强的带动效应。与之同时,政府依然掌控着重要的资源分配权力和拥有大量的国有资本,因此政府对集成电路产业资源配置的动机和能力都较强。然而,近年来尽管我国很多地方政府在积极布局集成电路产业,但对其长周期、大投资、高风险、高壁垒的基本发展特点和规律缺乏认知,导致部分项目在实施过程中由于超越当地的资源承载能力而遇到困难,而地方政府由于缺乏战略定力而“自乱阵脚”或者出于“及时止损”的目的停止对产业的持续性支持,造成对集成电路产业、人才和资金的变相损害。

三是各地集成电路产业规划和政策过度追求“大而全”,削弱了我国集成电路区域发展的整体效力。在当前的产业政策体系下,国家对集成电路产业的统筹规划,对地方政府的产业规划和政策具有指导性的重要作用。从公布的文件来看,虽然规划原则上都强调“要有地方特色”,但全国有许多基础条件和资源禀赋不足的城市却在规划上盲目追求集成电路全产业链多管齐下的发展,鲜少考虑地方资源禀赋,盲目照抄先进地区的发展思路。鼓励地区发展的政策也与规划的情形类似,与国家层次的结构调整政策之间的不协调问题尤其突出,着眼于战略意志的国家政策通常会被迫让位于一些地区短期性发展政策,制约了国家战略意图的落实。地方出台的集成电路产业政策很多,但政策的一致性和关联性不够,政策落实过程中的统筹性不够,削弱了区域发展政策的整体效力。

三、新竞争格局下我国集成电路产业区域发展相关建议

1

加强顶层设计,引导国家战略意志与地方经济发展需要匹配与协同。通过加强顶层设计,进一步完善集成电路产业政策的制定和执行过程,加强对集成电路重大项目建设的服务和指导,引导地方政府在进行产业规划、招商引资的时候考虑当地实际情况和产业发展规律,避免各个地方都要搞“全球集成电路创新高地”“全球集成电路人才高地”。鼓励有基础、有实力的省市更加重视集成电路产业发展,加强战略定力和差异化产业定位,瞄准“卡脖子”领域加强攻坚克难,争取在细分领域实现领跑,产业聚集效应更加明显,优势更显优势。引导地方政府加强对集成电路领域重大项目建设的风险认识,严控基础条件不足的三四线城市盲目上马不符合当地资源禀赋的集成电路领域相关项目,对造成重大损失或引发重大风险的,加大追责问责力度。

2

立足比较优势,推动地方政府在引导基金设立上更加专业化、特色化。地方政府引导基金与当地集成电路产业的发展相辅相成,不能简单地将引导基金作为招商引资的工具,同时要发挥其培育集成电路产业的重要作用。地方政府引导基金更应该偏重支持区域经济发展,以资本增值为首要考虑因素,平衡短期价值取向与长期可持续发展,要根据当地产业基础明确引导基金的种类和规模,要进行全局、精准统筹,设定符合区域优势和产业特色的基金组合。同时对引导基金发展进行一定程度的量化指导,避免在同一行业或领域重复设立基金。要制定政府引导基金发展的长期规划,确保财政资金支持的持续性。对于投资战略性政策性项目占比较高的基金,允许其适当延长政府投资基金存续期,从目前较为普遍的7-9年延长至20年左右。

3

强化区域协同,构筑我国集成电路产业高质量发展新优势。发展集成电路产业是中国式现代化和高质量发展的必然要求,社会各界已形成高度共识。应警惕并预防热情冲动下的一哄而上与重复建设,引导地方因地制宜有序发展。强化长三角、粤港澳大湾区、京津冀、中西部四大集聚区的区域协同,参考《长三角科技创新共同体建设发展规划》等规划文件,从国家战略的视角出发,准确把握产业发展趋势,推动区域内各省市联合制定集成电路产业区域协同发展规划,在发挥各自优势的基础上,确定各自特色领域和重点培育方向,加大相互协同发展力度,构建区域集成电路产业一体化发展新格局。

作 者

朱 晶,研究员,兼任北京半导体行业协会副秘书长,长期关注研究集成电路、新一代信息威廉希尔官方网站 领域

此文引自《新竞争格局下我国集成电路产业区域发展态势分析及建议》,原文将在2024年12月《中国集成电路》上发表。

-

集成电路

+关注

关注

5387文章

11536浏览量

361672 -

半导体

+关注

关注

334文章

27305浏览量

218177 -

中国芯

+关注

关注

19文章

276浏览量

32324

发布评论请先 登录

相关推荐

投身国产浪潮向上而行,英韧科技再获“中国芯”认可

中国芯片出口额破万亿,万年芯等企业拾级而上

紫光展锐V620荣获“中国芯”优秀威廉希尔官方网站 创新产品奖

中科驭数荣获“中国芯”优秀威廉希尔官方网站 创新产品奖

江波龙自研eMMC主控芯片荣获 “中国芯”优秀威廉希尔官方网站 创新产品奖

芯耀辉荣获“中国芯”优秀支撑服务IP企业

再次问鼎“中国芯”大奖!“港华芯”荣获优秀市场表现产品奖

喜讯!雅特力科技荣获第十九届“中国芯”优秀市场表现产品奖

VPS600超大规模无透镜显微成像芯片获“中国芯”芯火新锐产品奖

“中国芯”产业的十年历程和国内集成电路区域发展研究(上篇)

集成电路产业狂飙,企业如何为高质量发展注入活力

工商网监

工商网监

评论