全球半导体格局大变迁 存储器销售额占比全球第一

全球半导体格局大变迁 存储器销售额占比全球第一

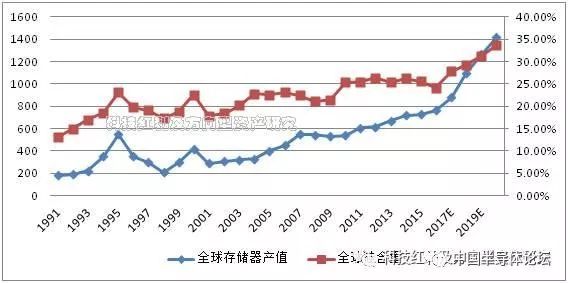

2017-2020年,全球半导体第四次硅含量提升周期, 人工智能AI、物联网、5G、智能驾驶等新应用爆发,将驱使全球存储器需求大爆发,第四次硅含量提升周期内,存储器芯片是推动半导体集成电路芯片行业上行的主要抓手。2017年,全球半导体集成电路芯片大格局变迁,存储器芯片全球销售额占比有望超越逻辑芯片,成为全球第一。

图:全球半导体硅含量Vs全球存储器产值

全球半导体第四次硅含量提升周期,全球半导体集成电路芯片大格局变迁,2017年存储器芯片全球销售额占比有望超越逻辑芯片,成为全球第一。2017年存储器芯片,预计超过1000亿以上,增长幅度将超过30%以上。2017年存储器芯片将会取代传统半导体集成电路领域份额占比最高的逻辑芯片,成为全球销售额占比最高的半导体集成电路芯片。

图:2017年全球半导体集成电路大格局变迁—存储器销售额占比全球第一

2017-2020年,全球半导体第四次硅含量提升周期,存储器芯片成为驱动半导体集成电路芯片行业上行的主抓手,通过全球半导体资本开支的变化中可见一斑。

2017年,全球半导体集成电路资本开支(CAPEX)将上修,从原先700多亿美金上修到超过800亿美金,同比增长20%,其中存储器芯片的资本开支将超过320亿美金,同比增长40.5%以上。其中FLASH存储器资本开支超过190亿美金,同比增速超过33%,DRAM/SRAM资本开支超过130亿美金,同比增速超过53%。

图:2017年全球半导体资本开支结构性机会在于存储器芯片

2017年存储器领域的资本开支(CAPEX)占比比例将近40%,超过晶圆代工,跃升为半导体集成电路资本开支第一大细分领域。其中NORFLASH/NAND FLASH存储器芯片占比比例24%,DRAM/SRAM存储器占比比例16%。

图:2017年存储器资本开支占比比例40%

2017-2020年,全球半导体第四次硅含量提升周期,通过全球半导体设备销售趋势分析,管中窥豹,中国大陆将是未来全球半导体集成电路芯片产业上行的主推力。

2017年全球半导体设备年销售额预计将接近500亿美金,创历史新高,2018年预计将直接突破530亿美金,预计2020年将达到600亿美金,持续创历史新高。此消彼长,中国大陆快速崛起,半导体设备销售产值领域,2018年中国大陆将超过中国***将成为全球第二,2019年中国大陆将超过韩国成为全球第一。

2008-2014年,中国大陆半导体设备销售产值大约在20-40亿美金之间,占比全球份额比例不足5%,中国大陆半导体集成电路领域的“第二次大投入”将驱动中国半导体设备领域份额从5%提升到25%以上。驱使中国大陆半导体设备销售产值从40亿美金快速提升到2018年的100亿美金以上,我们预计2020年左右,中国大陆半导体设备销售产值预计占比全球份额比例超过25%以上。

2017-2020年,全球半导体第四次硅含量提升周期,中国大陆将成为第四次硅含量提升的主推力,存储器将是第四次硅含量提升的主抓手。全球半导体第四次硅含量提升周期,全球半导体集成电路芯片将会出现大格局变迁, 2017年存储器芯片将会取代传统半导体集成电路领域份额占比最高的逻辑芯片,成为全球销售额占比最高的半导体集成电路芯片。

这是中国半导体集成电路行业的“超白金十年”,这是中国半导体领域的十年投资生命周期,长电定增预案发布,大基金成为第一大股东。从最近的中芯国际的相关变动、兆易创新的大基金第一次通过接小非入股兆易创新,我们认为产业层面的推动力度将会继续加大,重点关注国家集成电路相关个股兆易创新、三安光电、国科微、长川科技,相关产业龙头景嘉微、通富微电、华天科技等。

2017-2020年全球半导体板块最大、最确定的投资机会就是存储器,存储器领域最具有弹性的就是NOR FLASH存储器。

-

半导体

+关注

关注

334文章

27305浏览量

218165 -

存储器

+关注

关注

38文章

7484浏览量

163774

原文标题:中国半导体产业思考:全球半导体格局大变迁

文章出处:【微信号:iawbs2016,微信公众号:宽禁带半导体威廉希尔官方网站 创新联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

SEMI全球副总裁预测:2024年全球半导体销售额将破6000亿美元

8月全球半导体销售额增长20.6%,中国市场表现亮眼

中国大陆成全球半导体制造设备销售核心市场

7月全球半导体销售额达513亿美元

全球半导体7月销售额达513亿美元,同比增长18.7%

1499亿!全球半导体销售额增长18%

回暖!5月半导体销售额491亿!2030年或超万亿美元

全球半导体产业5月销售额显著增长,美洲市场引领复苏浪潮

4 月份全球半导体销售额同比增长 15.8%;新行业预测预计 2024 年市场增长 16.0%

2024年第一季度全球半导体销售额总计1,377亿美元,同比增长15.2%

全球半导体销售额同比增长18%,移动平均线上涨17%

工商网监

工商网监

评论