AI的尽头或是氮化镓?2024年多家厂商氮化镓产品亮相,1200V高压冲进市场

AI的尽头或是氮化镓?2024年多家厂商氮化镓产品亮相,1200V高压冲进市场

电子发烧友网报道(文/刘静)氮化镓是最新的第三代半导体材料,最早是在1932年由W.C.Johnson等人首次合成,2019年开启在快充领域大规模商用。经过五六年的培育,氮化镓的应用领域已不再局限于快充,而是延伸拓展至LED照明、新能源汽车、数据中心、工业等领域。

在新的一年,氮化镓的发展也开始进入新的阶段,最近,电子发烧友看到不少氮化镓新品方案、新玩家,走访中氮化镓玩家对市场发展也提出了不少新看法。本文将为大家汇总分析。

AI的尽头或是氮化镓,下一步数据中心有望大批量使用

作为比较成熟的第三代半导体材料,氮化镓具有极快的开关速度、优秀的导通阻抗和极低的开关损耗。不过在最初的研究和开发阶段,这种半导体材料的制备工艺和成本是很高的。

最初人们都认为这种半导体材料会最先在通讯电源或者服务器电源领域采用。但是最终氮化镓却意外在消费的充电器市场最先铺开,并且得到大规模的商用。

根据Market and Market、Yole等机构的数据,2020年中国氮化镓充电器市场规模为1亿元,2021年快速上涨至6亿元,预计2026年中国氮化镓充电器市场规模将突破50亿元。快速发展下,也吸引了头部手机原厂小米、OPPO、华为、三星、苹果相继入局氮化镓市场。前瞻布局氮化镓快充的厂商,在快速增长的市场下已成功赚到了“第一桶金”。

那AI时代下,氮化镓下一个能赚到钱的应用市场是在哪里呢?“我们觉得在最后,氮化镓这个产业真正有赚钱效应的时候,应该是在大规模数据中心里面。”英飞凌市场应用总监程文涛表示。

英诺赛科的产品应用总监邹艳波对这一想法也表示认同,“从目前来看,氮化镓在消费类已经大批量使用了,不管是快充还是TV电源,经过三到四年的培育,氮化镓在数据中心、光伏储能、汽车上也实现了0到1的突破,接下来数据中心这些领域应该会开始大批量使用氮化镓。”

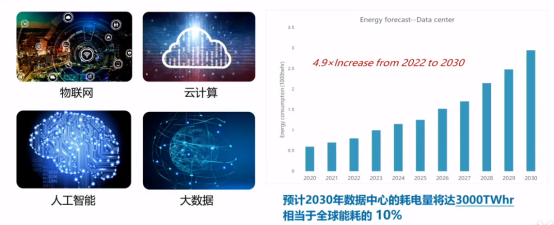

为什么是数据中心?ChatGPT自推出以来,用户增长一直非常迅猛,5天时间积累了百万用户,2个月用户数突破1亿。而ChatGPT每天需要消耗超过50万千瓦时的电力,未来会有无数个像ChatGPT这样的AI应用推出,届时对电能的需求是巨大的。

随着AI 的发展,对算力、能源都将急剧增加,Nature预计2023年数据中心的耗电量将达到3000TWhr,相当于全球能耗的10%,这是非常惊人的数据。程文涛表示,“这个判断并不夸张,我们在跟踪这些数据的时候,我觉得这是会发生的。当带AI的数据中心耗能占据十分之一的时候,我认为它并不会减缓,而是加速。”

如何解决未来数据中心耗电量大这个问题?众所周知,衡量电源的三个重要维度是,输出功率、效率和功率密度。AI数据中心对电源的这三个维度的要求都在加速提高,而目前硅的迭代空间已经不太大了,如果一直停留在硅器件这个水平上的话,是无法达到AI发展的要求的。

AI发展的尽头或将是氮化镓,它相对硅在高输出功率、高工作效率和高工作频率等方面具有更显著的优势,可以在电源的三个维度上进一步突破硅的瓶颈。今天的AI数据中心里面的电源,比较常见的是4000W,5000W的目前仅有极小企业能研发,未来几年可能需要提高到7000W的要求。到这时氮化镓将会成为数据中心电源最终选择的一个方向。

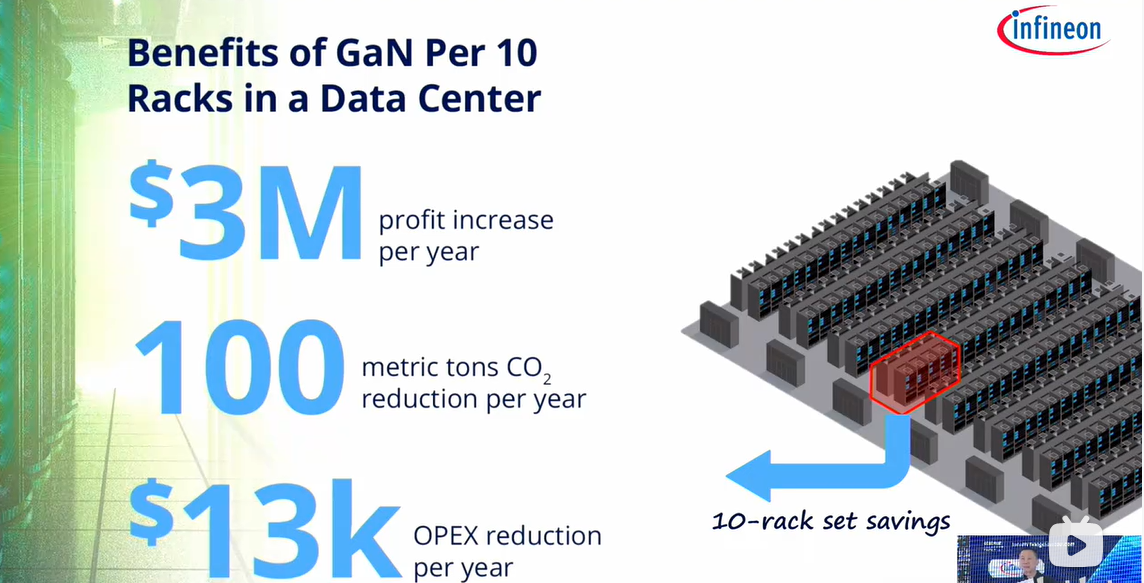

而且数据中心电源采用氮化镓,在碳减排、企业利润、节能以及费用支出方面都将带来不小的好处。

英飞凌表示,如果采用氮化镓,每10个AI数据中心,每年利润预计将增长$3M,每年将减少100公吨二氧化碳,每年运营支出减少$13K。

可见,AI数据中心这个场景很好地发挥了氮化镓的价值,未来随着AI的发展,氮化镓巨大的商业价值将逐步展现。

英飞凌、氮矽科技、Transphorm氮化镓产品亮相,高压、高功率持续突破

在充电展上,电子发烧友发现,诚芯微、环球半导体、南京绿芯集成电路、英飞凌、杰华特、强弦科技、必易微、美思半导体、MPS、亚成微电子、艾思科技、展嵘电子、聚泉鑫科技、赛泰、聚能创芯微电子、能华半导体、氮矽科技、珠海镓未来、汉骅半导体、Transphorm、PI、纳微半导体等企业均展示了氮化镓产品及解决方案。

诚芯微有20W、30W、45W和65W的氮化镓合封PD快充方案。南京绿芯集成电路有限公司也有推出一款65W超小体积高性能PD快充解决方案GR9235QCZBG+GR8386CG,芯片满足6级能效,低于75mW待机功耗,峰值效率达94.5%。

现场工作人员透露氮化镓快充,目前还是在小功率段出货量比较多。2020年开始,氮化镓快充市场出货的主流功率段就主要集中在65W及以下,如今经过四五年的发展,手机、平板等消费类快充需求还是集中在这一块。

展会现场也看到,不少厂商还在持续推出小功率的氮化镓快充新品,比如氮化镓新布局者必易微推出了第二代33W氮化镓快充方案;美思半导体推出45W、65W超小体积氮化镓PD电源方案。这类厂商有在待机功耗、外围器件简化、降本方面有做进一步升级优化。

在大功率快充方面,聚泉鑫科技推出了100W、140W和200W的氮化镓方案,赛泰也展示有140W、240W、300W的氮化镓快充解决方案。快充在大功率上的快速突破,展示了国内厂商威廉希尔官方网站

创新优秀能力,未来大功率也是快充市场必然的发展趋势。

艾思科技有推出集成驱动双管合封的MasterGaN,现场工作人员介绍,这是一款高功率密度的半桥系统,将GaN晶体管和半桥门驱动器集成到一个封装中。与标准硅基晶体管相比,MasterGaN晶体管可以提供更低的栅极电荷、输出电容和反向恢复电容,从而降低开关损耗,实现更高的频率和效率。

氮矽科技2021年Q4先后发布并量产数十款氮化镓相关产品,并成为国产氮化镓出货量第二名。氮矽科技透露,其在前两个月,也成功打进了华为的笔记本市场。2023年氮矽科技在快充市场高压650V器件出货量已经超过500万颗。氮矽科技有35W-210W功率段的TV电源等解决方案,其也在积极布局数据中心领域,现场透露在这个领域其氮化镓产品已经有三四家客户在测试。

Transphorm是目前业界唯一可制造低至45W、高至10KW功率范围的氮化镓封装器件公司,2022年其GaN功率器件收入排名全球第六,在此次氮化镓大会上Transphorm透露下一步要发布1200V产品。

写在最后

从现场看到的产品来看,未来氮化镓应该会走向一个模块化、集成化的趋势。AI的发展会让电源系统更加复杂化,而氮化镓、碳化硅的优势是不一样的,可能大家可以按需取舍,将它们的优势发挥到最大。

氮化镓在过去通常是在650V,但在此次展会现场看到不少厂商都在蓄势发布1200V产品,可见市场已经逐渐向中高压或高压方向发展。这主要跟氮化镓应用市场的拓展有关,能华半导体表示,“消费类电子更多的是聚焦在650V以下,发展到1200V到时候可能会跟SiC、IGBT的900V-1200V这块的市场重叠,不过这也是后面氮化镓市场的一个突破性增长点。”此外,双向氮化镓也将是未来市场发展的一个重要趋向。

-

AI

+关注

关注

87文章

30748浏览量

268901 -

氮化镓

+关注

关注

59文章

1628浏览量

116306 -

第三代半导体

+关注

关注

3文章

154浏览量

6973

发布评论请先 登录

相关推荐

氮化镓和砷化镓哪个先进

氮化镓(GaN)的最新威廉希尔官方网站 进展

工商网监

工商网监

评论