中集车辆2023年度业绩报告:净利创新高,毛利率提升

中集车辆2023年度业绩报告:净利创新高,毛利率提升

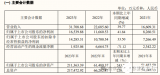

3月21日,中集车辆公布了2023年度财务报告。数据显示,全年营收人民币250.87亿元,同比增加6.21%;净利人民币24.56亿元,同比劲升119.66%;扣非后净利润达到人民币15.54亿元,同比大涨69.68%,创新纪录。

中集车辆利润上涨的原因在于:一是北美业务把握住市场机遇,实现了良好的盈利;二是其他市场如海外市场与中国市场也有出色表现,市场份额不断提升。此外,报告期内,中集车辆通过出售深圳专用车股权所得收益净额为人民币8.48亿元,这也是净利润大增的重要因素。

报告期末,在全球化运营策略指导下,中集车辆共售出各类汽车13.9万余台。得益于优化产品结构、提升高毛利产品销售额、创新销售模式等因素,公司全年毛利率提升至18.96%,提高了5.68个百分点。

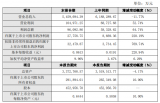

具体来看,各业务板块表现如下:星链灯塔先锋集团推动了国内半挂车行业创新升级,实施“星链计划”,把握“一带一路”市场机遇,毛利率得到提升;强冠业务集团表现抢眼,抓住细分市场机会,拓宽了国际化布局,收入与销量均有所提升;北美业务稳步攀升,盈利持续增长;欧洲业务凭借全面提升成本控制和供应链效率,实现收入和毛利率同步提升;渣土车及重型载货车业务的建设取得重大进展,积极开展新能源产品研发。

值得一提的是,星链灯塔先锋集团成功拓展了“一带一路”市场,收入达到了人民币45.22亿元,毛利率亦同比升高1.34个百分点。

借助“星链计划”,中集车辆将国内7家半挂车工厂的生产、流通、分配和消费资源进行了整合。此举带来了商业模式的深刻变革:从单独采购转变为集中式采购—星链采购模式;从全类别的生产转变为专属性产线与产品分工—LTP(灯塔工厂生产模式);从被动库存变为主动库存管理—LTL(灯塔物流模式);从近距离生产、订单驱动转变为贴近客户的模块化产品销售—LoM(本土制造模式);销售渠道由单一化变为分级管理。

-

新能源

+关注

关注

26文章

5459浏览量

107422 -

车辆

+关注

关注

0文章

82浏览量

15134

发布评论请先 登录

相关推荐

鸿海第二季度业绩飙升,净利润环比增长59%

SkyWater Q1 2024营收创新高,毛利率降至16.3%

联电4月营收创新高,毛利率达30.9%

英特尔2024年一季度业绩超预期,毛利率上升

云从科技2023营收增长近2成 毛利率提升至52.29%

北方华创净利润增幅近七成,新订单产能提升助力业绩创新高

芯片界的茅台,这家传感器公司毛利率超85%!中国半导体第一!

工商网监

工商网监

评论