2023年第四季度全球晶圆代工厂商营收达304.9亿美元

2023年第四季度全球晶圆代工厂商营收达304.9亿美元

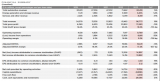

2023年第四季度,全球十大晶圆代工厂商实现营收同比增长7.9%,总量达到304.9亿美元,台积电继续稳坐首席宝座,中芯国际位于第五,合肥晶合则重回第九位。这归功于智能手机零部件需求持续上升,特别是中低端智能手机SoC和PMIC,以及苹果新产品的大量发售,推动了A17 Pro主芯片和各种周边IC,包括OLED DDI、CIS、PMIC的需求。

台积电拿下了整个行业61.2%的收入,同比增长14%,总额为196.6亿美元。其7纳米(含)以下制程的营收比重进一步增长到67%,凸显了台积电对先进工艺的极度依赖;随着3nm产能和投片的逐步落实,这个数字还有可能再攀新高。

紧随其后的是三星,季度收入为36.2亿美元,尽管环比小幅下降1.9%,但仍然稳守第二把交椅。上季度,虽然三星也获得了一些智能手机新机型零部件订单,但主要集中在28纳米及以上制程的周边IC部分,先进制程主芯片和modem的需求相对稳定。

格芯排在第三,总收益增长0.1个百分点,达到18.5亿美元,这要感谢其平均销售价格的提升。尽管其车用市场有所发展,但在智能移动设备、通信基础设施、家用/物联网等核心领域的出货都呈现了下滑趋势。

联电排名第四,尽管受到全球经济疲软、客户投资谨慎及汽车制造商库存调整的影响,第四季度晶圆出货量下降,季度收入因此下滑4.1%。

中芯国际位列第五,第四季度营收增长3.6%,达到16.8亿美元,这个成绩主要得益于智能手机、PC等领域的紧急订单。然而,网络通信、普通消费类电子以及车用/工控业务均出现了下降。

从第六至第十名的情况来看,最大变化主要体现在三家公司身上。首先,力积电凭借专用DRAM投片恢复、智能手机零部件订单增加等原因,升至第八位;其次,合肥晶合集成受到TDDI(显示触控集成驱动)紧急订单的支撑,以及CIS图像传感器新产品的销售大幅提升,重新回到前十大榜单,并位居第九名;最后,世界先进因为电视相关备货放缓,以及车用/工控客户开始进行库存修正,尤其是电源管理平台的业绩下滑严重,这反映出欧洲、美国、日本等地的车用/工控需求逐渐减弱,致使其排名跌至第十位。

TrendForce指出,由于多种因素的综合作用,2023年全球十大晶圆代工厂商的营收整体下降大约13.6%,下滑到1115.4亿美元。预计2024年在人工智能需求的推动下,营收有望增长12%,达到1252.4亿美元。值得注意的是,台积电在依靠先进制程订单稳定发展的同时,其年增长率将会显著高于产业平均水平。

-

台积电

+关注

关注

44文章

5632浏览量

166425 -

先进制程

+关注

关注

0文章

82浏览量

8422 -

3nm

+关注

关注

3文章

231浏览量

13982

发布评论请先 登录

相关推荐

应用材料公司第四季度营收70.5亿美元

MACOM第四季度营收2.01亿美元

理想汽车2023年第四季度及全年财报 实现历史最佳财务业绩

Meta追加500亿美元回购 2023年第四季度净利润同比增长逾两倍

意法半导体公布2023年第四季度和全年财报

Meta 2023年第四季度收入达401亿美元,VR头显和Reality Labs

Mobileye:第四季度营收增长14%,今年第二季度将有明显改善

特斯拉公布2023年第四季度和全年财报 营收和利润均不及市场预期

工商网监

工商网监

评论