报告丨2024年电子投资10大预测报告

报告丨2024年电子投资10大预测报告

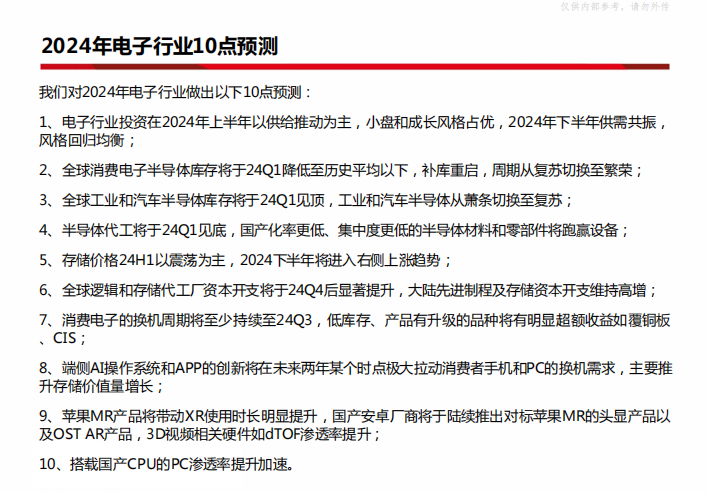

前言: 全球消费电子从23Q3进入复苏,主要由智能手机换机需求重启和大语言模型拉动的HPC需求高增推动。

通信、工业和汽车电子的周期调整滞后消费电子2~3个季度,目前仍处于周期萧条阶段,预计相关供应链将从24Q2开始进入复苏。

从威廉希尔官方网站 供给来看,2024年全球电子创新投资将围绕AI和XR延伸。我们认为AI有四个方向的机会,分别是AI手机/PC、智能驾驶、人形机器人和先进封装。

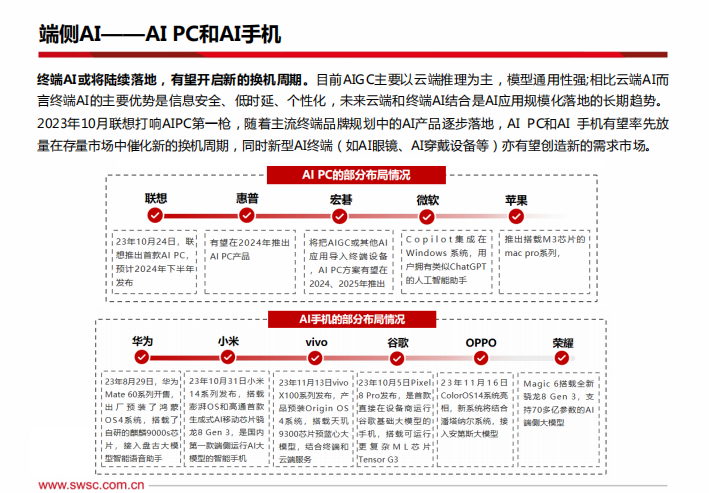

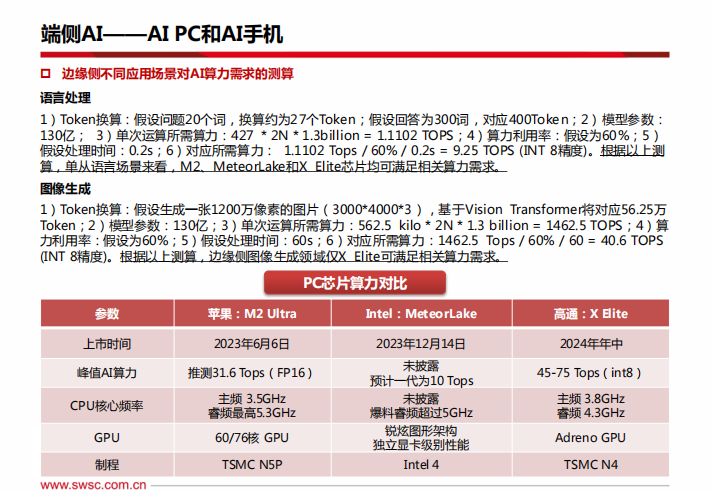

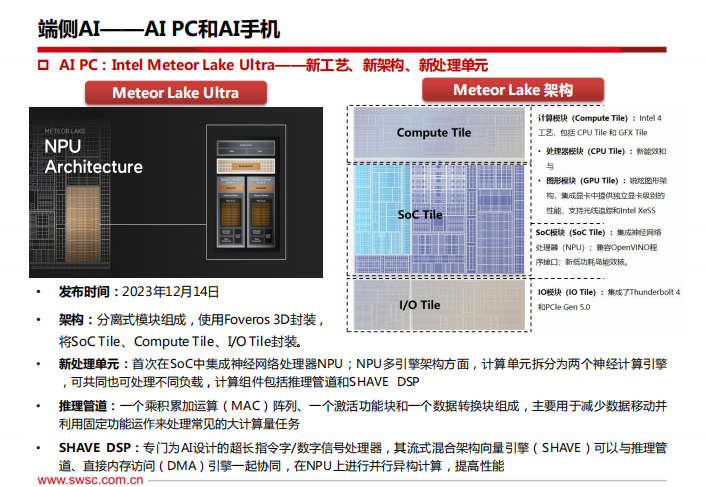

将大语言模型本地化于智能手机和PC将明显提升SOC、Dram和Flash的单机价值量,AI操作系统和APP的进化将在某个时点极大拉动消费者的换机需求。

2024年,以华为供应链为代表的智能驾驶和智能座舱将迎来快速渗透期,为SOC、CIS等供应链带来显著业绩弹性。

参数规模不断增加的AI训练和推理对计算性能提出越来越高的要求,将不断提升片上互联以及3D先进封装的渗透率,拉动相关IP、HBM、TSV、封装材料、封装代工的价值量。

当前最有希望成为电子终端“Next big thing”的产品形态是MR和AR,24H1主要观察苹果MR产品销售数据以及二代产品供应链变化,24H2关注国产MR、AR产品落地反响,XR整机代工、Micro Oled、设备以及高价值零部件相关供应链值得重视。

从全球半导体库存来看,截至23Q3,存储、interwetten与威廉的赔率体系 /功率IC的绝对库存额以及库存周转天数仍然明显高于历史平均水平,手机相关的半导体库存基本回到正常水平。

如CIS、射频,预计手机半导体库存未来2个季度将继续去化至正常水平以下,补库时点临近,而存储、模拟/功率半导体公司未来将继续主动去库存,产品价格和盈利能力将在2024年下半年重启上行趋势。

以下是《2024年电子投资10大预测报告》部分内容:

-

智能手机

+关注

关注

66文章

18491浏览量

180207 -

操作系统

+关注

关注

37文章

6823浏览量

123331 -

AI

+关注

关注

87文章

30887浏览量

269081

原文标题:报告丨2024年电子投资10大预测报告

文章出处:【微信号:World_2078,微信公众号:AI芯天下】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

大电流铁氧体磁片行业威廉希尔官方网站 发展趋势及市场空间预测报告

爱立信发布最新《移动市场报告》

IBM发布《2024年数据泄露成本报告》

天合光能发布2023年度报告及2024年一季度报告,营收1133.92亿元

彭博预测2024年NVIDIA将继续领跑AI GPU市场

2024年小米汽车产业链分析及新品上市全景洞察报告

展望2024数据中心基础设施

2024 人工智能安全报告

MWC24巴塞罗那 | 《2024年移动净零报告》发布

2024款鸿蒙OS 最新HarmonyOS Next_HarmonyOS4.0系列教程分享

2024年全球半导体产能将达每月3000万片

工商网监

工商网监

评论