高压快充充电桩产业 碳化硅材料模块或成必由之路

高压快充充电桩产业 碳化硅材料模块或成必由之路

电车续航焦虑本质是充电焦虑

油车在高速上40每隔公里有一个加油站,加油时间5分钟,这是油车没有续航焦虑的底气

电动车续航1000公里和续航500公里,只要充电不方便,充电时间长,都会存在有续航焦虑

而普及充电桩设施以及实现快充以缩短充电时间,是解决充电焦虑的唯一途径一方面,燃油车停售表在为电车的普及下达最后的通牒

另一方方面,充电不够便利依旧是电车续航致命的缺点。车企有能力造出1000公里续航的汽车,充电桩设施的普及依靠基础建设及资本投入,而高压快充则依靠威廉希尔官方网站 突破

所以高压快充成了电车突破的瓶颈难题

◆总述

目前,主流车企纷纷布局高压快充车型, 2026年预计800V以上高压车型销量将过半。但我国适配高压快充的高压充电桩数量不足

为适应未来大功率高压快充发展趋势,主流车企及充电运营商已经开始布局大功率快充桩。但高压快充对充电桩的高效性和安全性都提出了更高的要求,在设备方面亟需采用更耐高压、 耐高温、安全的新型器件。

碳化硅对比传统硅材料优势突出,为高压快充桩发展带来新机遇

半导体材料已发展至第三代,碳化硅作为第三代半导体材料优势突出,具有禁带宽度大、 电子迁移率高、击穿电压高、导热率高等特性。

在高压快充的趋势下,碳化硅器件的运用能有效解决充电桩设备目前亟需采用更耐高压、耐高温、安全的新型器件的痛点,降本增效实现电动车快速充电。

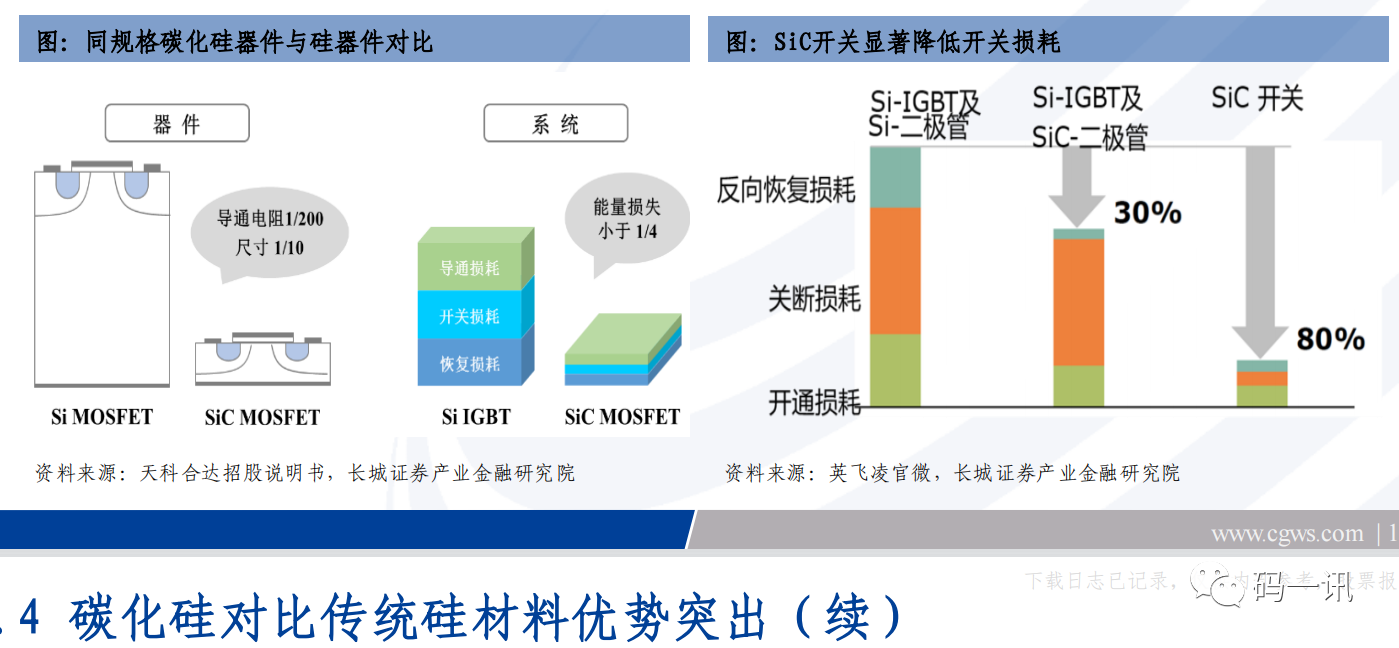

从效率角度看,与传统硅基器件相比,碳化硅模块可以增加充电桩近30%的输出功率,并且减少损耗高达50%左右。同时,碳化硅器件的抗辐射特性还能够增强充电桩的稳定性。

从成本角度看,碳化硅能够有效提高单位功率密度,减小模块体积并简化电路设计,对降低充电桩产品成本起到重要作用。

但目前,在充电桩市场里SiC尚处于导入阶段,2021年碳化硅在直流充电桩的充电模块渗透率仅17%。预计到2025年中国充电桩行业的SiC渗透率可达35%

在高压快充的大背景下,“SiC”+“800V”组合逐步成为新能源车企和充电桩桩企的布局热点

预期未来随着成本的降低,SiC在充电桩市场的渗透率将进一步提升,并快于整车市场

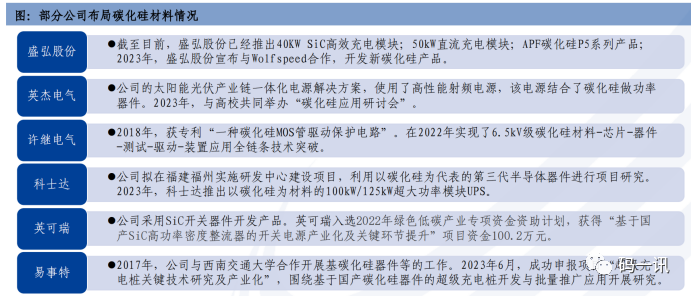

以盛弘股份、英杰电气、许继电气、科士达、英可瑞、易事特、优优绿能、华为为代表的众多充电桩制造企业、新能源车企及电力设备企业已将碳化硅运用到产品当中

◆碳化硅在其他电力设备中亦被广泛应用

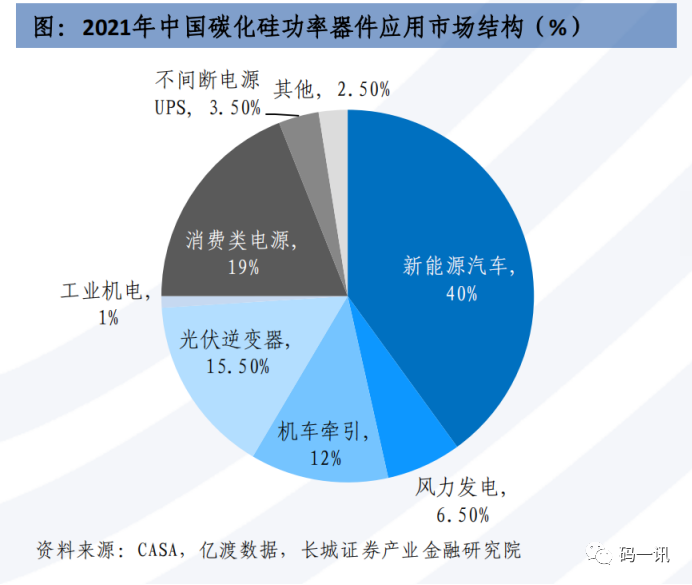

鉴于碳化硅材料在高电压下的优良性能,碳化硅材料在新能源汽车、光伏逆变器等产业都有极为理想的应用前景。

未来随着新能源汽车以及光伏产业高压驱动,碳化硅器件市场规模还有巨大成长空间,在电力设备行业中将有更大的应用。

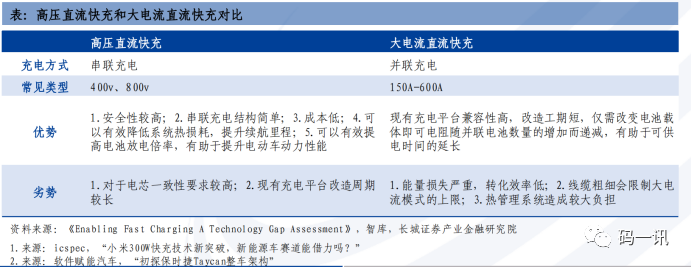

◆实现快充的两种形式(高压&大功率)

充电功率越大,充电时间越短。根据P=UI (功率=电压x电流),实现大功率充电可以通过增大充电电流和提高电压两种方式:

增大充电电流:即提高单体电芯的最大充电电流,需要对电芯的材料体系和结构进行升级,降低电池在快充过程中产热和析锂,避免引起热失控等安全问题。

以特斯拉Mode13为代表,最大充电电流可达到700A,可实现31分钟充80%的电量

提高电池系统电压:以保时捷为代表,电压平台从400V提升至800V,最大电流仅为334A的情况下,实现22.5分钟从5%充电至80%的电量

由于增大电流会使得能量损失严重,转化效率低,且对热管理系统造成较大负担,因此高压大功率更有效率。

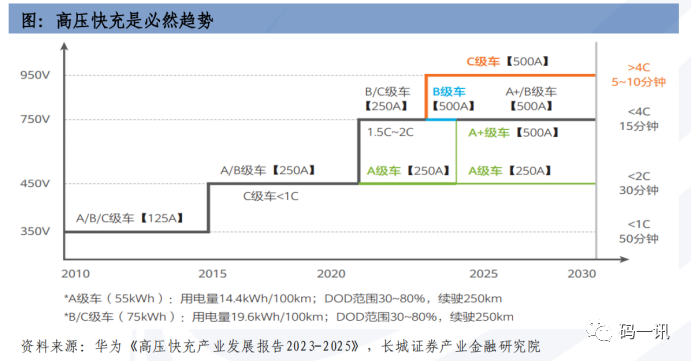

◆主流车企布局高压快充车型

2020年保时捷首次推出支持800V高压快充的Tycan后,全球车企加快研发高压快充车型,补电时间向10min以内迈进。广汽、小鹏、北汽、东风、长安等均已推出基于800V及以上高压平台的高端车,且快充性能可以达到“充电10min续航增加200km左右”。

例如广汽埃安在2021年4月发布的6C超快充系统,最大电压达800V,最大电流大于500A,只需8min即可完成0%-80%SOC的充电3。

2026年预计800V以上高压车型销量将过半。

目前800V高压平台车型已经成为当前头部车企布局的主力,2023年满足3C以上高压快充的高端车型将密集上市

随着高压快充车型的加快增长,高压快充充桩不断布局。

根据华为测算,要实现5min以内快充,充电桩功率须向480kw演进。

主流车企及充电运营商已经开始布局大功率快充桩。

如:国网快充桩招标中,80kw充电桩占比已从2020年的 63%下降至 2022年的 37%,

而160kw 和240kw分别从 35%和1%上升至57%和4%,并已开始布局480kW的大功率快充桩

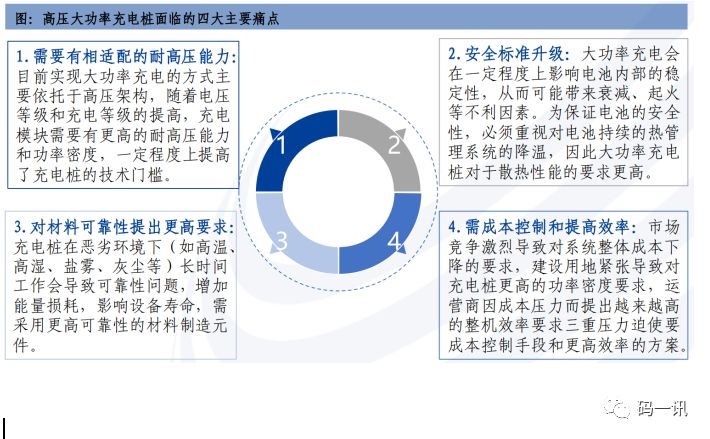

◆高压快充桩面临多重挑战

包括充电模块在更高电压下的承受能力,在更大电流和更高开关频率下的散热能力和能量损耗,在恶劣条件下的安全和稳定性问题,以及来自建设规划与运营商等多方的成本控制要求等。这些难题对充电桩的高效性和安全性都提出了更高的要求。因此在设备方面,亟需采用更耐高压、耐高温、安全的新型器件。

◆碳化硅产业

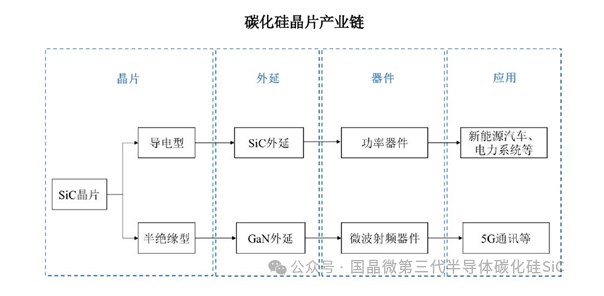

碳化硅的产业链从上游的衬底和外延,到中游的器件和模块制造(包括器件设计、制造和封测等),最后是下游的终端应用。

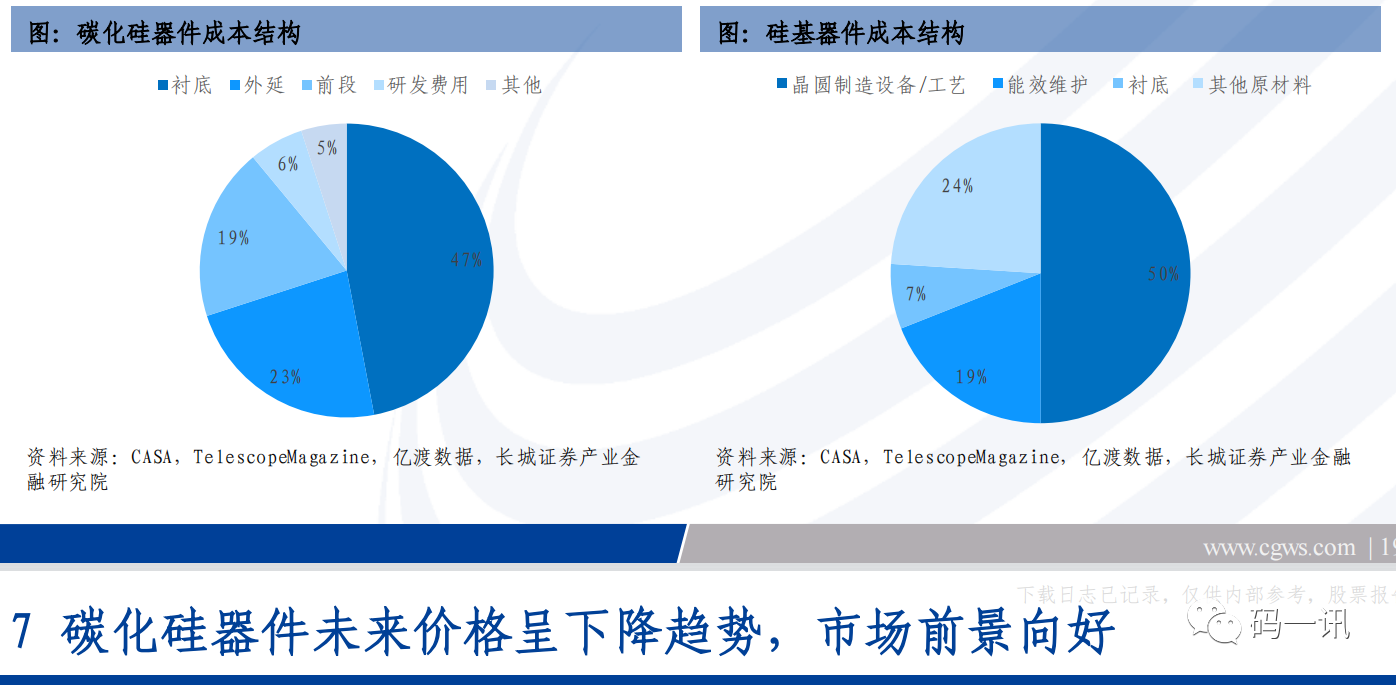

碳化硅产业链价值量倒挂,关键部分主要集中在上游端,其中衬底生产成本占总成本的47%,外延环节成本占23%,合计上游成本占到碳化硅生产链总成本的约70%

其中衬底制造威廉希尔官方网站 壁垒最高、价值量最大,既决定了上游原材料制备的方式及相关参数,同时也决定着下游器件的性能,是未来碳化硅大规模产业化推进的核心。

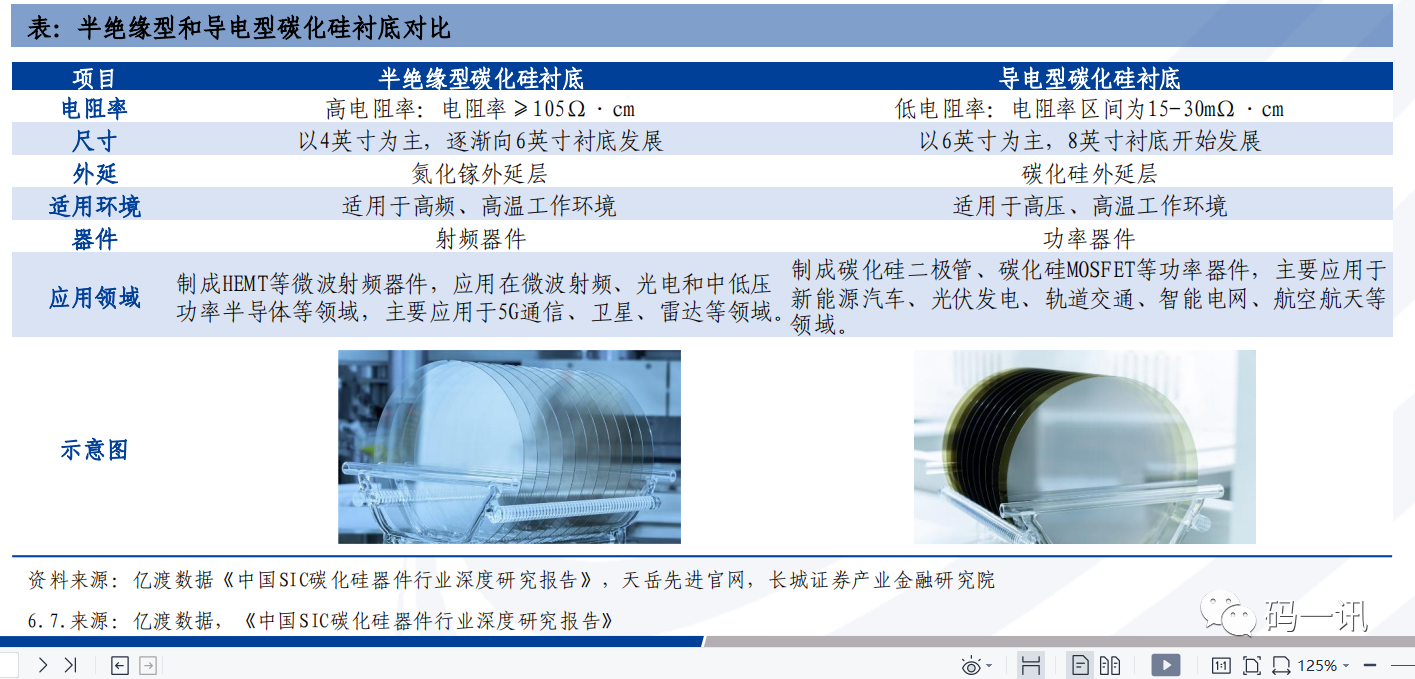

根据衬底类型进行划分,可将碳化硅器件分为半绝缘型和导电型两种威廉希尔官方网站 路线

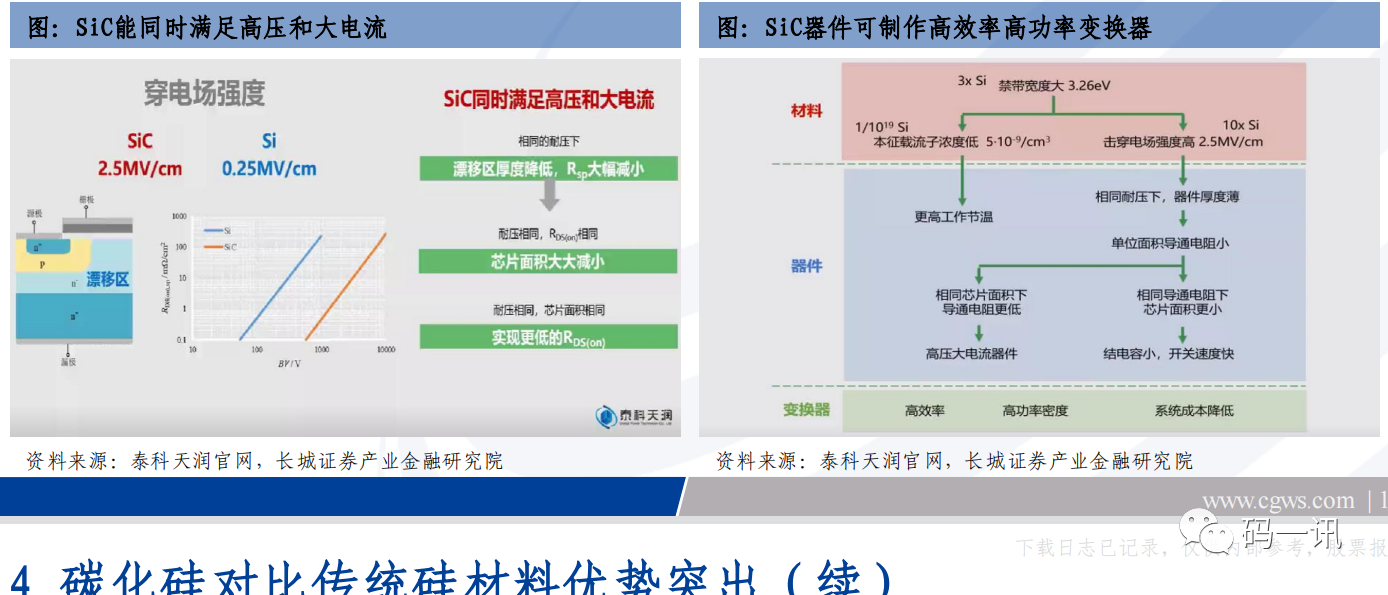

碳化硅对比传统硅材料优势如下:

宽禁带特性,耐压能力强大,降低导通电阻,提高功率密度

低能量损耗,高开关频率,抗辐射能力强

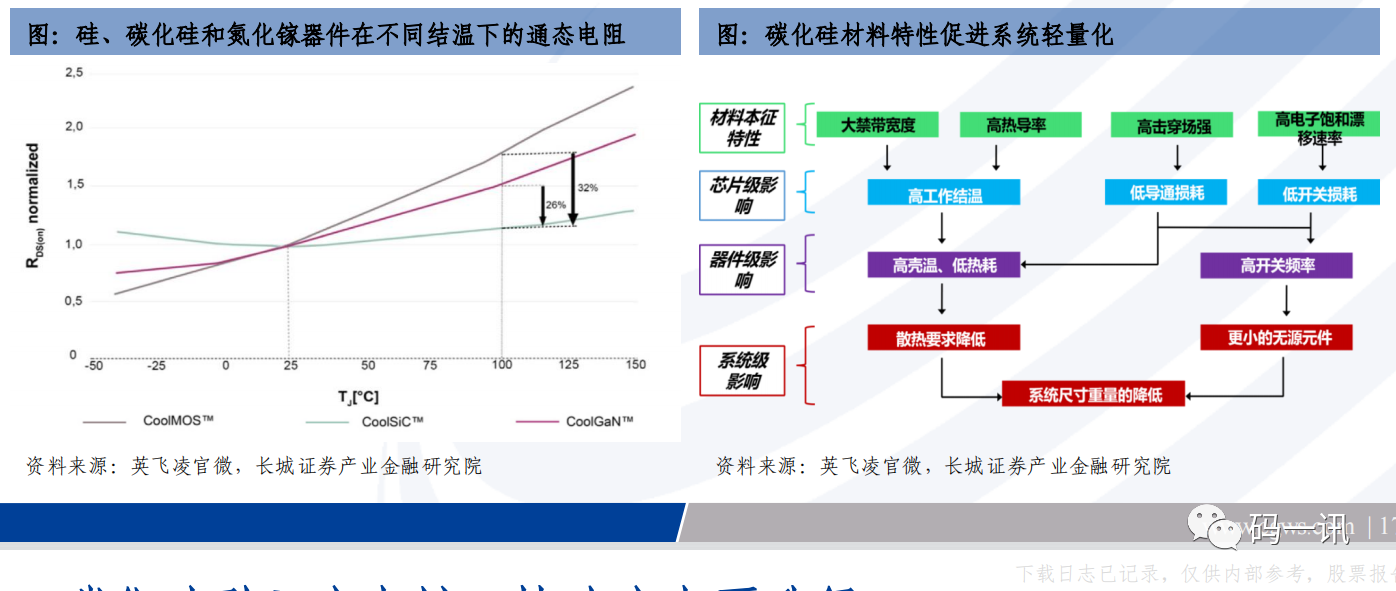

高热导率强化散热,通态电阻更耐高温,简化元件布局,促进系统轻量化

◆高压快充依赖于碳化硅材料模块

充电模块是充电桩的核心零部件,约占充电桩总成本的50%;其中,半导体功率器件又占到充电模块成本的30%,即半导体功率模块约占充电桩成本15%。在高压快充的趋势下,碳化硅器件的运用能有效解决充电桩设备目前亟需采用更耐高压、耐高温、安全的新型器件的痛点,降本增效实现电动车快速充电。

碳化硅性能优异,平衡高价格与综合收益成重要课题。

由于碳化硅器件耐高压、耐高温、低能量损耗等优秀特性,具备增大功率密度、减小设备体积、优化散热系统等多方面优势,通过以上多种渠道可对系统整体成本降低起到重要帮助。因此,如何平衡碳化硅器件自身的高价格,与其带来的系统综合效益,将成为后续行业发展的一大重点课题。

大尺寸衬底威廉希尔官方网站 助力碳化硅衬底和外延价格下降。

目前,碳化硅衬底市场重心向大尺寸衬底转移,更大的衬底尺寸,意味着单片芯片数量的提升以及产出率和利用率的提高。随着大直径衬底量产产线的普及和产品更新换代,可以预计碳化硅衬底价格在未来将会进一步下降,碳化硅渗透率即将迎来加速上升。

基于SiC衬底,外延环节普遍采用化学气相沉积威廉希尔官方网站 (CVD)获得高质量外延层,随后在外延层上进行功率器件的制造。碳化硅外延片的成本主要来源于原材料成本(即衬底),约占52%左右。伴随碳化硅衬底价格的下降趋势,碳化硅外延片价格下降也将成为未来的必然趋势。

威廉希尔官方网站 革新和国产化推动碳化硅成本下降,与硅基器件差距正在缩小。

由于大尺寸衬底威廉希尔官方网站 等威廉希尔官方网站 的革新以及国产化等因素驱动,碳化硅器件成本已开始呈现下降趋势,碳化硅器件与硅基器件价格差距正在缩小。据CASA数据显示,1200V SiC SBD实际成交价与Si器件价差已缩小至2-2.5倍之间

◆新型充电桩市场渗透率仍处于低位,市场广阔

目前,在充电桩市场里SiC尚处于导入阶段,根据CASA的测算显示,2018年碳化硅在直流充电桩的充电模块渗透率仅约10%,虽2021年增长至17%,但碳化硅新型充电桩市场渗透率仍处低位。在高压快充的大背景下,越来越多的充电桩制造企业开展碳化硅的研发并将碳化硅运用至充电模块及相关产品中,“SiC”+“800V”组合逐步成为新能源车企和充电桩桩企的布局热点,预期未来随着成本的降低,加之电动汽车对于充电速度要求的不断提升,SiC在充电桩市场的渗透率将进一步提升,并快于整车市场。预计到2025年中国充电桩行业的SiC渗透率可达到35%。

-

SiC

+关注

关注

29文章

2808浏览量

62610 -

充电桩

+关注

关注

147文章

2265浏览量

84971 -

碳化硅

+关注

关注

25文章

2749浏览量

49021

原文标题:分享 | 高压快充充电桩产业 碳化硅材料模块或成必由之路

文章出处:【微信号:芯长征科技,微信公众号:芯长征科技】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

碳化硅在半导体产业中的发展

碳化硅的应用领域 碳化硅材料的特性与优势

碳化硅SiC材料应用 碳化硅SiC的优势与性能

Wolfspeed推出创新碳化硅模块

碳化硅功率器件有哪些优势

碳化硅晶圆和硅晶圆的区别是什么

基本半导体铜烧结威廉希尔官方网站 在碳化硅功率模块中的应用

使用碳化硅模块的充电设备设计

碳化硅压敏电阻 - 氧化锌 MOV

SiC碳化硅MOSFET的应用及性能优势

碳化硅产业链图谱

工商网监

工商网监

评论