瀚天天成科创板IPO受理!碳化硅外延片收入三年涨近13倍,募资超35亿扩产

瀚天天成科创板IPO受理!碳化硅外延片收入三年涨近13倍,募资超35亿扩产

电子发烧友网报道(文/刘静)近日,瀚天天成电子科技(厦门)股份有限公司(以下简称:瀚天天成)科创板IPO成功获上交所受理,保荐机构为中金公司。

瀚天天成成立于2011年,是一家中美合资企业,主要从事碳化硅外延晶片的研发、生产及销售,外延晶片月产能约4万片。瀚天天成控股股东、实际控制人为赵建辉先生,其也一直担任公司董事长。

瀚天天成另一大核心人物是冯淦,他是研发团队的主要带头人,曾在Paul-Drude固态电子研究所、京都工艺纤维大学、京都大学任职学者、讲师、研究员,2011年开始担任发行人的研发副总裁,2022年领取税前薪酬124.17万元。

在股权结构方面,董事长赵建辉先生是唯一且单一控制比例达到30%以上的股东。此外,更值得一提的是,2020年华为旗下的哈勃投资机构也突击入股这家碳化硅材料研发商,现持股比例为4.197%。

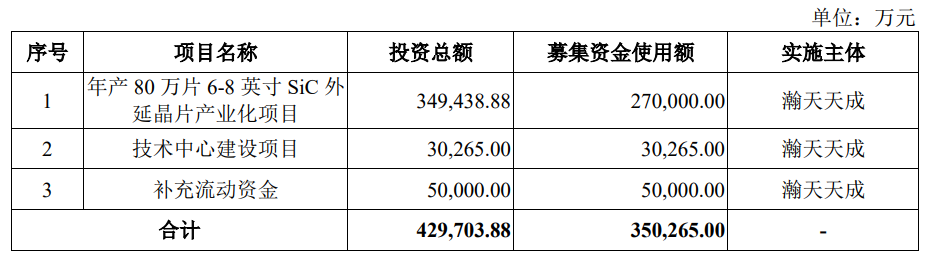

此次冲刺科创板IPO,瀚天天成拟公开发行股票不超过4315万股,募集超35亿元资金,投入SiC外延晶片扩产项目以及威廉希尔官方网站

中心建设项目等。

今年海内外厂商都在疯狂争夺碳化硅器件产能,大幅增加投资扩产新闻持续不断。外延晶片是制作碳化硅器件的关键原材料,在扩产潮下需求快速提升。瀚天天成作为全球领先的碳化硅外延供应商,选择此时启动IPO募资,打破产能瓶颈限制对公司未来发展具有重大战略意义。

上半年营收5.86亿,碳化硅外延片收入三年涨近13倍,6英寸产品全球市占19%

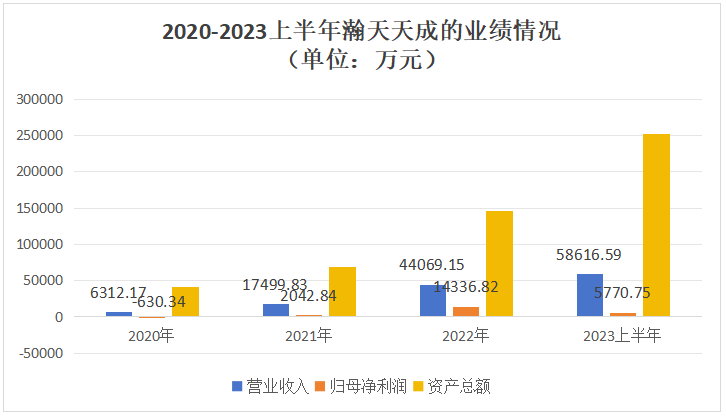

财务数据显示,2020年-2023年上半年,瀚天天成营业收入分别为0.63亿元、1.75亿元、4.41亿元、5.86亿元,2021年、2022年分别同比增长177.24%、151.83%。持续翻倍增长的营收,是瀚天天成冲刺科创板的底气之一。

在归母净利润方面,2020年瀚天天成是处于亏损的,2021年首度实现盈利2042.84万元,2022年同比高增长601.81%至1.43亿元,今年上半年盈利近六千万。目前,瀚天天成的资产总额已超过25亿多。

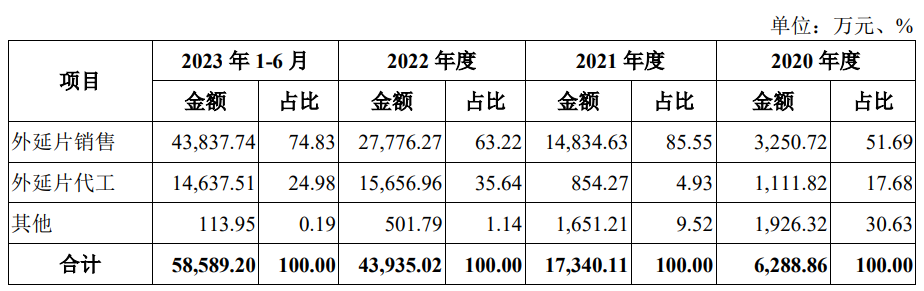

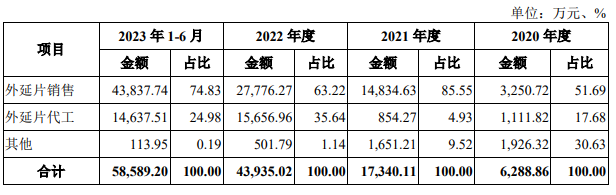

瀚天天成的业务模式主要分为外延片销售和外延片代工两种,前种业务模式的衬底材料是瀚天天成自己采购,后种业务模式是客户提供衬底原材料。报告期内,瀚天天成的营收大头来自外延片销售,分别贡献51.69%、85.55%、63.22%、74.83%的营收。今年上半年瀚天天成的外延片销量超过2022年全年的,达49525片,较三年前外延片销量增长了近13倍。不过今年上半年,外延片平均单价表现出下滑趋势,较2022年小幅下滑0.13%。

瀚天天成是国内首家实现商业化3英寸、4英寸和6英寸碳化硅外延晶片批量供应的生产商,同时也是国内少数获得汽车质量认证(IATF 16949)的碳化硅外延生产商之一。现在瀚天天成已经实现了国产更大尺寸,8英寸碳化硅外延片威廉希尔官方网站

的突破并已经获得了客户的正式订单。

瀚天天成销售收入占比最大的是6英寸碳化硅外延晶片。根据CASA统计数据,按外销市场和自供市场全球出货量统计(等效6英寸),瀚天天成2022年全球市场占有率约为19%;按外销市场出货量统计(等效6英寸),瀚天天成2022年全球市场占有率约为38%。瀚天天成的6英寸碳化硅外延晶片主要为N型外延片,广泛应用于新能源车、光伏领域所需碳化硅功率器件的生产制造。

近年瀚天天成外延片代工业务规模也得到快速成长,该业务收入规模2022年达到1.57亿元,同比增长1732.79%。今年上半年实现的外延片代工收入占2022年全年的93%,2023年瀚天天成的外延片代工收入有望创新高。

瀚天天成服务的客户包括中车时代、比亚迪半导体、芯联集成、华润微、积塔半导体、瞻芯电子等国内功率器件厂商以及未具体披露的客户A、客户B、客户C等国际领先功率器件厂商。

报告期内,瀚天天成前五大客户主营业务收入占当期主营业务收入的比例分别为70.31%、74.19%、86.74%和85.21%。其中,来自第一大客户客户A的主营业务收入占当期主营业务收入比例分别为30.64%、45.17%、56.04%和57.25%。瀚天天成存在客户集中度较高且较依赖单一客户的问题,如果未来客户A选择减少对瀚天天成产品的采购量,瀚天天成又不能及时拓展新客户的话,可能对瀚天天成的经营业绩造成重大不利影响。

新能源汽车是碳化硅外延片最大应用市场,预计2027年占比上升至79%

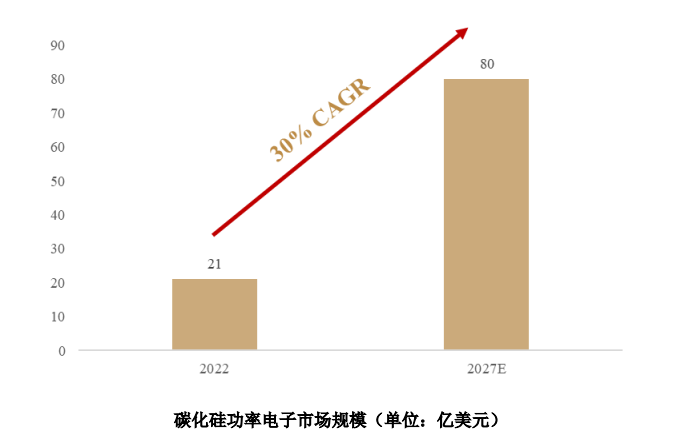

瀚天天成所处碳化硅外延行业市场增长迅速,市场空间广阔。根据CASA统计,2022年SiC功率电子市场规模约为21亿美元,预计到2027年SiC功率电子市场规模接近80亿美元,复合增长率为30%。

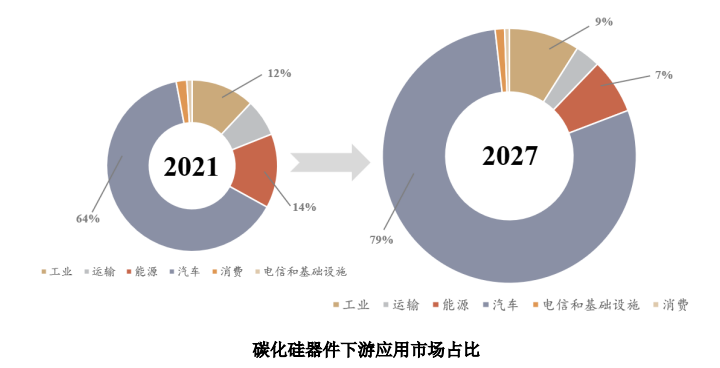

在碳化硅产业链上游原材料中,外延占碳化硅器件成本的23%。外延片在碳化硅产业链中价值量整体较高,现下游需求持续旺盛。从终端应用领域看,碳化硅功率器件应用于新能源汽车、光伏发电、储能、轨道交通、超高压直流输电等领域,其中新能源汽车是目前最大的终端应用市场。

根据国投证券的数据,2021年全球用于汽车的碳化硅功率器件约占全球碳化硅功率器件市场规模的64%,未来随着新能源汽车渗透率的提升,预计2027年占比上升至79%。而中国和欧洲是推动全球新能源汽车销量强劲增长的主要驱动力。所以未来中国碳化硅外延片需求将可能是全球最高的。

产品基本达到国际领先水平,募资35.03亿扩产6-8英寸SiC外延晶片

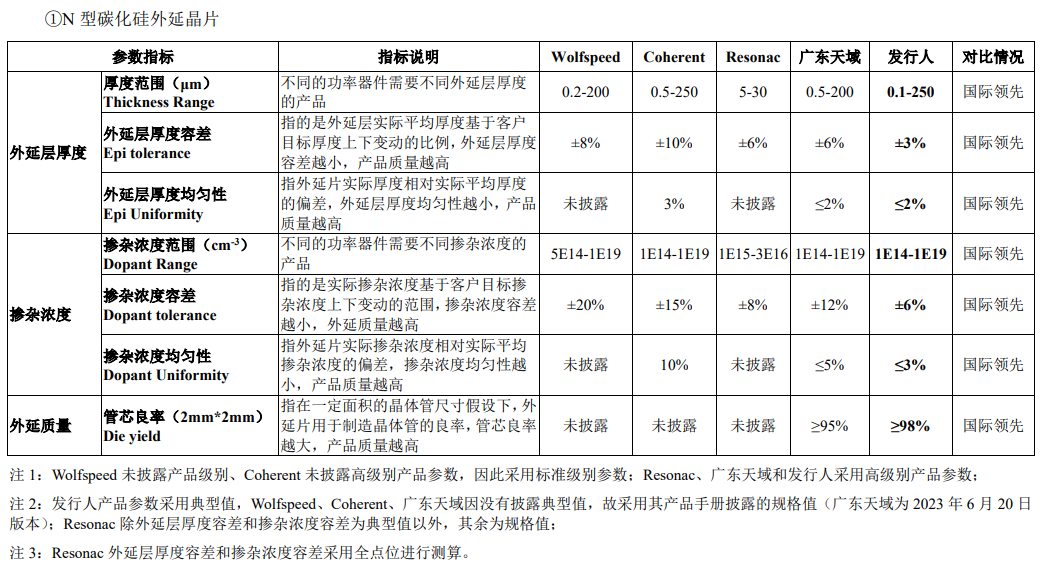

目前碳化硅外延片赛道的主要参与者为Wolfspeed、Coherent、Resonac、广东天域、瀚天天成等。扩产成为这些碳化硅外延片厂商的共识。今年广东天域完成12亿元大规模的融资,再度积极扩增碳化硅外延产线。目前广东天域、Resonac、瀚天天成的外延晶片产能分别为40万片/年、12万片/年、4万片/月。

瀚天天成的收入主要来自N型碳化硅外延晶片,该产品在外延层厚度、掺杂浓度、外延质量等威廉希尔官方网站

参数上基本达到国际领先水平。

2020年-2023上半年,瀚天天成的研发费用分别为1262.46万元、1646.84万元、4382.93万元、5336.06万元,占各期营业收入的比例分别为20%、9.41%、9.95%、9.10%。在研发费用率上低于国外的Wolfspeed、Coherent公司。

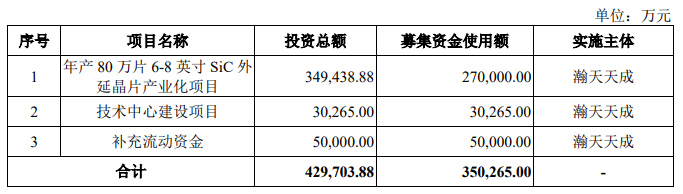

此次科创板IPO,瀚天天成拟公开发行股票不超过4315万股,募集35.03亿元资金,投入以下三大项目:

其中,瀚天天成拟将27亿元募集资金用于扩产6-8英寸碳化硅外延晶片产能,预计项目完成后瀚天天成的年产能将从年产四十多万片增加至80万片。碳化硅外延晶片向大尺寸方向发展是重点趋势之一,瀚天天成刚突破8英寸威廉希尔官方网站

,现拟利用募资积极扩产,抢占市场份额。

-

ipo

+关注

关注

1文章

1205浏览量

32590 -

碳化硅

+关注

关注

25文章

2762浏览量

49055 -

外延片

+关注

关注

0文章

31浏览量

9707 -

科创板

+关注

关注

4文章

897浏览量

27582 -

瀚天天成

+关注

关注

0文章

9浏览量

2220

发布评论请先 登录

相关推荐

全球最大碳化硅工厂头衔易主?又有新8英寸碳化硅产线投产!

西安奕材科创板IPO获受理,拟募资49亿

武汉新芯集成电路科创板IPO申请获受理

瀚天天成科创板IPO终止!营业收入快速增长,客户集中度高

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

碳化硅压敏电阻 - 氧化锌 MOV

普兴电子拟建六寸低密缺陷碳化硅外延片产线

瀚天天成IPO获受理

碳化硅产业链图谱

工商网监

工商网监

评论