开局2024:科达利结构件全球生产布局“又下一城”

开局2024:科达利结构件全球生产布局“又下一城”

摘要

科达利结构件全球生产布局“又下一城”。

1月5日晚间,科达利发布公告称,公司拟使用自筹资金不超过12亿元,在深圳市龙华区投资建设“深圳新能源电池精密结构件生产基地项目”。项目建设期约2.5年,全部达产后将实现年产值约33亿元。

引发市场热议后,1月8日科达利回应称,公司产能布局“都是根据客户的需求去配套的”;且随着碳酸锂价格的持续走低,“考虑到了扩产的风险,会尽量去规避”。

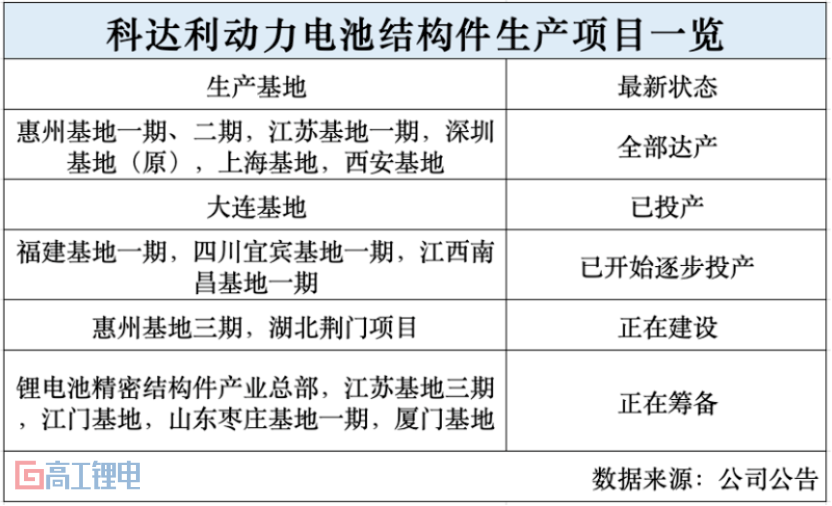

待该项目建成投产,科达利在全球范围内布局的生产基地数量将达到17个。

生产基地“又下一城”

此前,基于围绕锂电池行业重点区域客户、部署本地化生产的策略,科达利在国内华东、华南、华中、东北、西南、西北等地共布局了13个动力电池精密结构件生产基地。 其中,科达利在惠州、江苏、深圳(原)、上海、西安的生产基地已达到全部达产状态。

除此之外,科达利的海外产能布局主要集中在欧洲。其中,匈牙利生产基地已满产、并在三季度实现了盈利;德国、瑞典生产基地则处于配套客户试生产的阶段。

近年来,科达利募资扩产的动作可算频繁,7年内4次融资金额超过77亿元。包括2017年通过IPO募资约13.2亿元,2020年定增募资约13.86亿元,2022年可转债募资约15.15亿元,2023年再度定增募资约35.09亿元等。

此外,在2023年9、10月,科达利还披露了拟自筹资金不超过3000万欧元、3200万欧元向德国、匈牙利基地增资扩产的计划。

扩产的底气

锂电池产业链整体产能过剩的背景下,企业扩产总是会引发争议。

需求端,新能源汽车增速放缓和车企降本诉求对上游产业链造成压力,导致供需错配和产品降价。产能方面,2023年全球锂电池已出现结构性供给过剩,2024年或进一步延续;威廉希尔官方网站 迭代则推动电池底盘一体化方案的成熟,压缩结构件企业市场空间。价格方面,各环节产品价格较年初已腰斩,部分结构件产品存货出现呆滞、暂停等减值迹象。

原料端,结构件生产的主要成本来自铝、铜等材料,2023年铝价、铜价高位振荡,为生产带来不稳定因素。

不过,科达利在应对优势上的确定性也在不断增强。

首先在资金方面。精密结构件属于重资产行业,项目具备购置设备多、固定资产投资量大、税后投资回收期较长(4-7年)等特点,对于入局者的资金能力有较高要求。

从财务数据来看,科达利的资金实力较为雄厚。2023年前三季度,科达利总营收达77.68亿元,期末现金及现金等价物余额为20.38亿元,对比历史同期均创下新高。此外,截至2023年9月末,科达利资产总计为173.6亿元,较上市前的2016年末增加156.37亿元,增幅达9.08倍;公司资产负债率为41.36%,同比减少13.62个百分点,处于良好水平。

进一步来看,科达利多年市场份额保持领先,其由宁德时代、LG、特斯拉、松下、Northvolt、中创新航、亿纬锂能、欣旺达、蜂巢能源、海辰储能等全球头部动力电池、储能厂商组成的客户结构也保持稳定,公司经营发展具备高可持续性。

其次,产能扩张的同时,科达利也着力于产线质量、产能结构的优化,以全面应对行业下行周期所带来的挑战。

一方面,通过自主研发与生产设备向自动化、智能化的迭代升级,科达利具备较好的调控生产成本的能力,近两年来,公司毛利率稳定在20%以上的水平。2023高工锂电年会上,科达利曾表示,公司精密铝壳全自动成型设备、顶盖全自动精密组装设备等均已更新至4.0版本。

另一方面,继获得国内外大客户定点之后,科达利的4680电池结构件已进入批量生产阶段。公司在投资者活动上表示,后续还将根据客户实际需求逐步释放产能。

GGII预测,2024年大圆柱电池将在乘用车领域迎来GWh级批量交付,届时也将带动结构件的阶段性放量。同时,由于4680电池所需结构件的壁厚更大,且单Wh壳体使用增量超过30%,壳体价值量的提升也将成为公司营收增长的全新曲线。

总的来看,对于已是行业头部的科达利来说,扩产是当下放大规模优势、提高市场份额的主要手段。接下来,公司结构件业务的成长潜力还将通过贴合电池威廉希尔官方网站

迭代步伐的产品、推动降本的生产工艺的革新等不断释放。

审核编辑:刘清

-

锂电池

+关注

关注

260文章

8099浏览量

169954 -

新能源汽车

+关注

关注

141文章

10521浏览量

99419 -

新能源电池

+关注

关注

6文章

159浏览量

12868 -

圆柱电池

+关注

关注

0文章

181浏览量

9842 -

科达利

+关注

关注

0文章

29浏览量

44

原文标题:开局2024:科达利逆势扩产“底气”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

朗凯威锂电池用心教你锂电池结构件清洗是怎么完成的

2024 KiCon Asia KiCad 用户大会

2024 KiCon Asia KiCad 用户大会 预约报名

KiCad Asia 2024:与全球 KiCad 用户共筑创新之路 - 报名已开启

惠普调整生产布局:泰国成新生产重镇,新加坡设立备用设计中心

苹果加速印度布局,富士康将承担iPhone 16 Pro系列组装重任

2024年全球半导体产业发展态势解析

科达利拟首次在美国建厂 拟投资总额不超4900万美元

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

深耕锂电池结构件领域,中瑞股份开启申购

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

金杨股份投资6亿元,设立锂电池精密结构件生产基地

贝隆精密在深交所创业板成功上市

激光跟踪仪:大型结构件测量的重要工具

激光跟踪仪:大型结构件测量的重要工具

工商网监

工商网监

评论