2023年全球半导体设备销售将下滑6.1%

2023年全球半导体设备销售将下滑6.1%

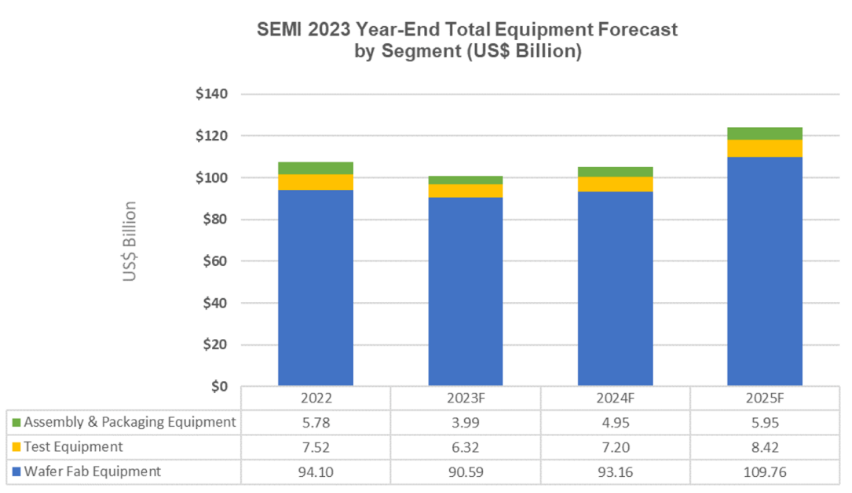

国际半导体产业协会SEMIC在Semicon Japan 2023大会上公布了其年度半导体设备销售预测报告。报告显示,据预计,2023年全球原始设备制造商(OEM)用于制造半导体的设备销售额将达到1000亿美元,较上年的历史最高记录1075亿美元下降6.1%。然而,SEMI总裁兼首席执行官阿吉特·曼诺查(Ajit Manocha)表示,鉴于半导体市场之周期性,这种暂时的下滑将在2024年后随市场变化得到修复。值得注意的是,2025年这一数字有望攀升至1240亿美元的新高。

从具体设备类别来看,SEMI提出,2023年晶圆加工、晶圆厂设施与掩模/掩模版设备的销售额预计将整体下滑3.7%,从2022年的940亿美元降至906亿美元。尽管存储芯片产能有所扩大,成熟产能扩展暂缓,但预计在新的晶圆厂项目启动、整体产能提升及威廉希尔官方网站 转移等因素的驱动下,该板块在2024年有望实现3%的同比增长。而在2025年,随着行业总投资的回升,预计这类设备的销量还将进一步提升18%。

至于后道设备销售市场,尽管2022年及2023年该领域总体销售额有所下降,但SEMI预计由于成熟半导体生产的扩张放缓,且存储芯片产能大幅提高,半导体测试设备市场将在今年缩减15.9%至63亿美元。同时,封装设备销售额预计将减少31%至40亿美元。然而,根据预测数据,预计2024年这两个领域均将展现两位数的增长势头,其中测试设备可达13.9%、装配与包装装备将涨幅达到24.3%。到了明年,预计后道市场仍将持续增长,测试设备销售额将增加17%,封装设备销售额则将增长20%。

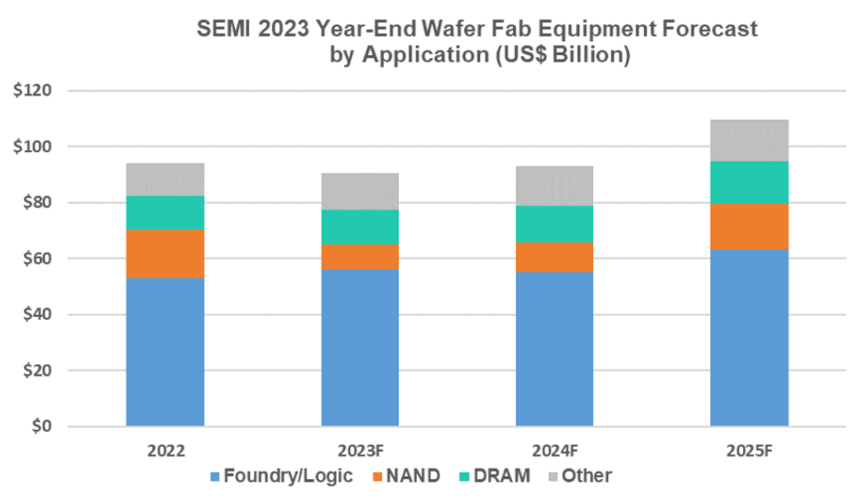

按照应用领域来分析,SEMI预计 Foundry和 Logic应用的设备销售额将占据晶圆厂设备收入的一半左右。预计在2023年,这些设备销售额将以6%的增长率上涨至563亿美元;然而,在2024年将会略微衰退2%,但2025年预计将呈现高达15%的增长,总销售额预计达633亿美元。

对于存储器(Memory)相关的资本开销,2023年预计将录得最大跌幅,其中NAND设备销售额应会骤降49%至88亿美元;不过,在2024年,该数值应能回溯至107亿美元,并在2025年再次增长51%至162亿美元。至于DRAM设备销售额,预测数显示,这个领域应能维持相对平稳,预期在2023年与2024年分别增长1%与3%;至于 DruaM内存(HBM)高速缓存的大规模部署,有望催动该产品线在2025年的销售额再度增长20%,最终fin账达155亿美元。

据SEMI预测,截至2025年底,中国大陆、中国台湾以及韩国依然将是半导体设备支出最多的三大地区。而预计在2023年,运抵中国大陆的设备出货量将刷新历史记录,达到300亿美元之高。

-

晶圆厂

+关注

关注

7文章

621浏览量

37860 -

存储芯片

+关注

关注

11文章

896浏览量

43136 -

半导体测试

+关注

关注

3文章

103浏览量

19261

发布评论请先 登录

相关推荐

2023年半导体设备厂商业绩解读,逆势增长,中国市场是重要支撑

中国大陆成全球半导体制造设备销售核心市场

1499亿!全球半导体销售额增长18%

半导体组装封装设备市场遇冷

2023年半导体组装和封装设备销售额下降26%至41亿美元

广立微2023年净赚1亿元!营收近5亿,研发投入超2亿

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

2023年全球半导体制造设备市场微幅回调,销售额降至1063亿美元

2023年半导体行业收益超出预期,2024年预期增长24%

全球半导体市场2023年营收下滑,2024年有望回暖

全球半导体收入2023年下滑11.1%,英特尔重回市场领导者地位

2023年11月全球半导体行业总销售额480亿美元

2023年下半年半导体设备市场:产业链趋于完善,融资火热依旧

工商网监

工商网监

评论