博世华为等巨头加码,小米投资,半年狂砸10个亿,这条传感器赛道潜力巨大

博世华为等巨头加码,小米投资,半年狂砸10个亿,这条传感器赛道潜力巨大

近期,又有一条传感器赛道炙手可热,成为继激光雷达后又一“网红”传感器赛道,恩智浦投资布局,博世放弃激光雷达后转投这条赛道,该赛道国产传感器厂商半年已融资超10亿元,国产替代正愈演愈烈!详情见下文。

恩智浦、博世、华为、特斯拉等巨头加码,小米、禾赛投资,半年狂砸10个亿,毫米波雷达赛道热度高昂 11月2日,全球半导体及传感器领先企业恩智浦,对外宣布投资Zendar,Zendar是一家采用高分辨率雷达变革自动驾驶汽车系统的软件初创公司,为雷达系统开发了一种特殊威廉希尔官方网站

。 恩智浦宣称通过与Zendar合作,将加速研发并改进用于自动驾驶AD和高级驾驶辅助系统ADAS的高分辨率雷达解决方案,以丰富恩智浦的雷达产品组合,加强其在汽车雷达市场的领导地位。 恩智浦的雷达威廉希尔官方网站

主要基于毫米波雷达,提供雷达收发器、SoC芯片及解决方案等一系列产品。 近年来,恩智浦在毫米波雷达市场布局频繁,今年5月,恩智浦刚与国产新能源汽车厂商蔚来汽车合作,未来蔚来汽车将采用恩智浦4D毫米波雷达在内的汽车雷达威廉希尔官方网站

。 另一家汽车传感器龙头企业——博世,在今年8月底,宣布退出高端自动驾驶汽车激光雷达传感器的开发,引起关注,但在相关信息中也披露,博世将其资源重新分配给毫米波雷达和其他传感威廉希尔官方网站

。 目前,博世是全球最大以及威廉希尔官方网站

领先的车载毫米波雷达厂商。  此外,国产科技巨头华为,也在毫米波雷达赛道上插了一脚。2019年华为高调进军智能驾驶领域,宣布要自研激光雷达、毫米波雷达等核心传感器。 2021年4月,华为推出首款4D成像毫米波雷达,2022年3月,华为发布了首款毫米波AI超感传感器,用于智能家居,2022年7月,华为发布新一代超远距高精度毫米波交通雷达ASN850。 此前有消息称,特斯拉向欧洲监管机构提交车辆变更申请,证实最新自动驾驶硬件HW4.0即将量产上车,其配置一枚高分辨率毫米波雷达。

此外,国产科技巨头华为,也在毫米波雷达赛道上插了一脚。2019年华为高调进军智能驾驶领域,宣布要自研激光雷达、毫米波雷达等核心传感器。 2021年4月,华为推出首款4D成像毫米波雷达,2022年3月,华为发布了首款毫米波AI超感传感器,用于智能家居,2022年7月,华为发布新一代超远距高精度毫米波交通雷达ASN850。 此前有消息称,特斯拉向欧洲监管机构提交车辆变更申请,证实最新自动驾驶硬件HW4.0即将量产上车,其配置一枚高分辨率毫米波雷达。  ▲特斯拉自动驾驶传感器方案 从24GHz到77GHz,从单颗前向雷达、侧后向角雷达到整车360度雷达感知方案,从传统3D雷达到4D成像,毫米波雷达市场的想象空间越来越大。 今年上半年,4D成像毫米波雷达国内厂商融资已超10亿元,多家毫米波雷达厂商吸引了多轮融资,这里面不少都是A轮甚至Pre- A轮前期融资,这证明了这个仍处于培育期的市场,吸引不少玩家涌入。 小米开启造车征程,雷军和李斌两位大佬,投资了一家4D成像雷达初创企业,公司名叫做塞恩领动,这轮数亿A轮融资,主要用于4D成像雷达量产研发与工业化落地。

▲特斯拉自动驾驶传感器方案 从24GHz到77GHz,从单颗前向雷达、侧后向角雷达到整车360度雷达感知方案,从传统3D雷达到4D成像,毫米波雷达市场的想象空间越来越大。 今年上半年,4D成像毫米波雷达国内厂商融资已超10亿元,多家毫米波雷达厂商吸引了多轮融资,这里面不少都是A轮甚至Pre- A轮前期融资,这证明了这个仍处于培育期的市场,吸引不少玩家涌入。 小米开启造车征程,雷军和李斌两位大佬,投资了一家4D成像雷达初创企业,公司名叫做塞恩领动,这轮数亿A轮融资,主要用于4D成像雷达量产研发与工业化落地。

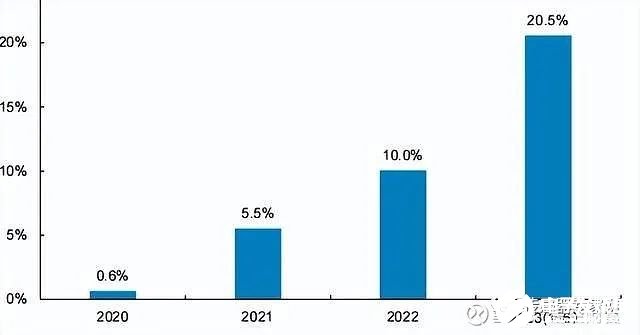

几乎同一时间,研发4D高精度成像雷达的企业牧野微电子,也宣布完成亿元Pre-A轮融资。 不止赛恩领动,小米还投资过几何伙伴、纵目科技等毫米波雷达厂商的多轮融资。其中,百度也投了几何伙伴,每轮融资金额都至少达亿元人民币。 国产激光雷达一哥禾赛科技的CEO李一帆,在8月份投资了初创企业傲图科技——主要研发4D毫米波雷达产品。 据相关数据显示,2022年,我国乘用车市场的毫米波雷达装车总量已经接近1650万颗,同比增长了35%,据佐思汽车预测,2023年中国乘用车新车毫米波雷达安装量将达到2002.1万个,预计同比增长21.6%;2026年,中国乘用车新车毫米波雷达安装量将达到3961.8万个。 2023年,毫米波雷达在汽车市场中渗透率已占到20.5%,比2022年的10%翻了一倍,近4年来,在新能源与燃油车中,毫米波雷达增长十分迅猛。  ▲毫米波雷达渗透率 不止在汽车电子,毫米波雷达在物联网、智能家居、智慧健康养老等领域,近年来也越来越受到重视,出货量大幅攀升。 在工信部、民政部、国家卫健委印发的《智慧健康养老产业发展行动计划(2021—2025年)》中,重视毫米波雷达等传感器在智慧健康养老中的应用,相关信息参看《未来5年,这个万亿级传感器市场浮现!》 在消费市场,应用毫米波雷达的跌倒感测等设备,已经成为“刚需”,随着老龄化时代到来,市场需求或达万亿级。

▲毫米波雷达渗透率 不止在汽车电子,毫米波雷达在物联网、智能家居、智慧健康养老等领域,近年来也越来越受到重视,出货量大幅攀升。 在工信部、民政部、国家卫健委印发的《智慧健康养老产业发展行动计划(2021—2025年)》中,重视毫米波雷达等传感器在智慧健康养老中的应用,相关信息参看《未来5年,这个万亿级传感器市场浮现!》 在消费市场,应用毫米波雷达的跌倒感测等设备,已经成为“刚需”,随着老龄化时代到来,市场需求或达万亿级。  24GHz,77GHz,前向,角雷达,3D,4D,庞大的毫米波雷达市场有什么区别? 毫米波雷达是一个庞大的、并且正在快速增长的市场,无论在汽车电子、还是智能家居、工业检测等市场,其应用潜力正在被逐步挖掘。 从24GHz到77GHz,从单颗前向雷达、侧后向角雷达到整车360度雷达感知方案,从传统3D雷达到4D成像,毫米波雷达市场想象空间越来越庞大。 这些毫米波雷达有什么区别? 雷达是一种使用无线电的方法发现目标并测定目标空间位置的传感器,因为雷达具有重要的国防和航空航天价值,目前雷达威廉希尔官方网站

已单独发展成为一门重要的工程学。

24GHz,77GHz,前向,角雷达,3D,4D,庞大的毫米波雷达市场有什么区别? 毫米波雷达是一个庞大的、并且正在快速增长的市场,无论在汽车电子、还是智能家居、工业检测等市场,其应用潜力正在被逐步挖掘。 从24GHz到77GHz,从单颗前向雷达、侧后向角雷达到整车360度雷达感知方案,从传统3D雷达到4D成像,毫米波雷达市场想象空间越来越庞大。 这些毫米波雷达有什么区别? 雷达是一种使用无线电的方法发现目标并测定目标空间位置的传感器,因为雷达具有重要的国防和航空航天价值,目前雷达威廉希尔官方网站

已单独发展成为一门重要的工程学。

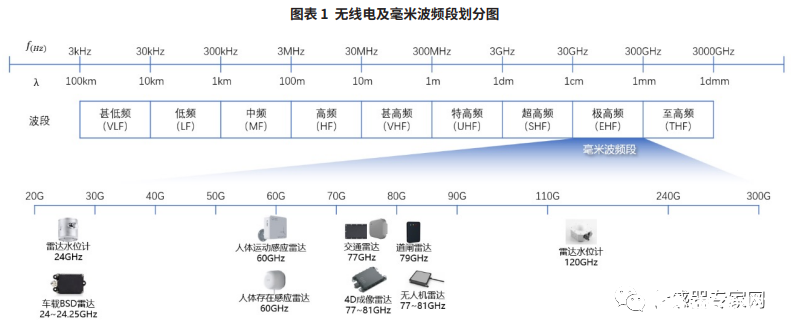

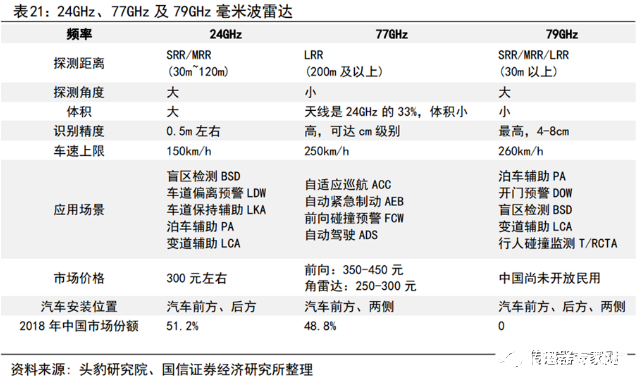

根据国际电信联盟(ITU)发布的《无线电规则》(2020 年),以及我国《无线电频率划分规定》中,将无线电频率在 30-300GHz 的频段(波长 1-10mm)称呼为毫米波频段,使用这一频段无线电的雷达一般称为毫米波雷达。 另外,我们常见的24GHz电磁波虽然频段上不属于毫米波,但传播特性跟毫米波很像,所以常被当成毫米波来研究和使用。 目前,常用的毫米波雷达有 24GHz、60GHz、77GHz、80GHz 等雷达产品。一般来说,24GHz毫米波雷达用于水位计、车载BSD(盲区监测),60GHz毫米波雷达用于人体运动感应和存在感应,77GHz在交通雷达中应用,77-80GHz毫米波雷达在4D成像、无人机、道闸监测中应用广泛。  因为无线电之间会存在干扰,而且一些频率的无线电会对人体或者生物造成影响,同时综合使用成本、性能等考虑因素,因此不同频率的毫米波雷达应用领域不同。 值得注意的是,据工信部《中华人民共和国无线电频率划分规定》等政策文件显示,自2024年1月1日起,停止生产或者进口在国内销售的24.25-26.65GHz频段车载雷达设备,并将79-81GHz优先用于汽车雷达应用。 因此,在车载毫米波雷达领域,24GHz将逐步退出舞台,77GHz等毫米波雷达产品成为市场主流。

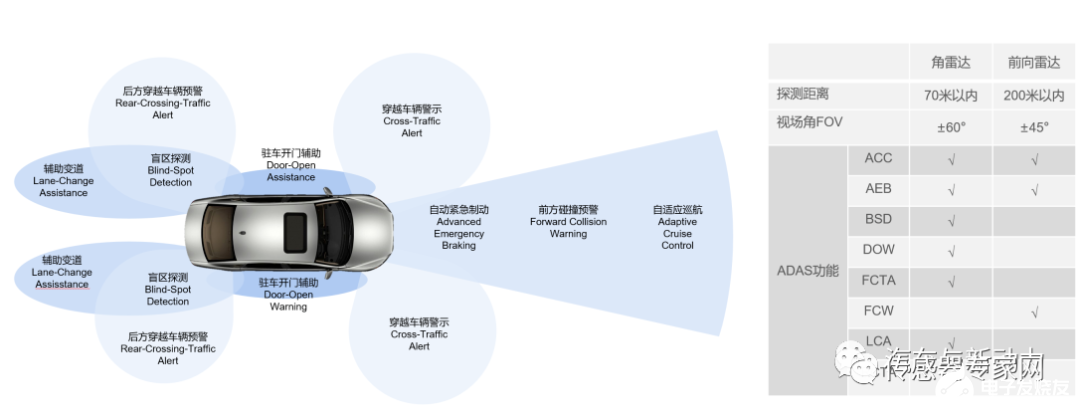

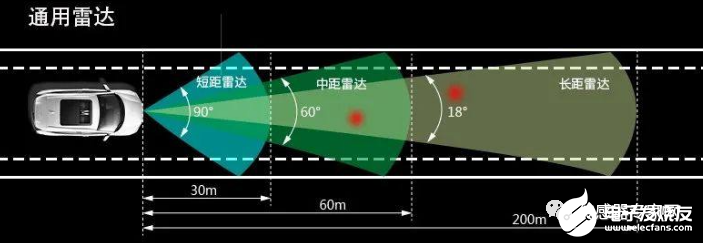

因为无线电之间会存在干扰,而且一些频率的无线电会对人体或者生物造成影响,同时综合使用成本、性能等考虑因素,因此不同频率的毫米波雷达应用领域不同。 值得注意的是,据工信部《中华人民共和国无线电频率划分规定》等政策文件显示,自2024年1月1日起,停止生产或者进口在国内销售的24.25-26.65GHz频段车载雷达设备,并将79-81GHz优先用于汽车雷达应用。 因此,在车载毫米波雷达领域,24GHz将逐步退出舞台,77GHz等毫米波雷达产品成为市场主流。  一般用于智能驾驶的毫米波雷达,分为前(向)雷达和角雷达。 前(向)雷达安装在车辆格栅和前保险杠上,探测范围在200米以内,视场角可达到±45°。角雷达安装在车身四角,探测距离在70米左右,视场角可达±60°。 前雷达主要实现 ACC(自适应巡航)、AEB(紧急刹车制动)功能;前角雷达主要实现横穿车辆预警、行人和自行车识别,后角雷达主要实现 BSD、变道辅助功能。

一般用于智能驾驶的毫米波雷达,分为前(向)雷达和角雷达。 前(向)雷达安装在车辆格栅和前保险杠上,探测范围在200米以内,视场角可达到±45°。角雷达安装在车身四角,探测距离在70米左右,视场角可达±60°。 前雷达主要实现 ACC(自适应巡航)、AEB(紧急刹车制动)功能;前角雷达主要实现横穿车辆预警、行人和自行车识别,后角雷达主要实现 BSD、变道辅助功能。  ▲车载毫米波雷达应用 此外,毫米波雷达也存在一些固有的缺陷,例如毫米波雷达发射功率、探测距离以及天线排布、探测角度之间互相制约。这使得毫米波雷达很难具备大角度和远距离的性能,因此汽车领域的毫米波雷达被分为了三类:远距LRR、中距MRR、近距SRR,24GHz主要用于60m内的短距离,77GHz主要用于150-250m的长距离,79GHz用于中短距离。与24GHz、79GHz相比,77GHz方案具备更小尺寸、更高精度、更远探测距离等特性,未来将成威廉希尔官方网站

应用主流。

▲车载毫米波雷达应用 此外,毫米波雷达也存在一些固有的缺陷,例如毫米波雷达发射功率、探测距离以及天线排布、探测角度之间互相制约。这使得毫米波雷达很难具备大角度和远距离的性能,因此汽车领域的毫米波雷达被分为了三类:远距LRR、中距MRR、近距SRR,24GHz主要用于60m内的短距离,77GHz主要用于150-250m的长距离,79GHz用于中短距离。与24GHz、79GHz相比,77GHz方案具备更小尺寸、更高精度、更远探测距离等特性,未来将成威廉希尔官方网站

应用主流。

▲各距离毫米波雷达差别示意 4D毫米波雷达在近年兴起,2020年3月,谷歌旗下Waymo公司发布第五代自动驾驶系统感知方案,将毫米波雷达升级为4D成像雷达,使得4D毫米波雷达威廉希尔官方网站

首次应用于车端。2021年华为入局,推出高分辨率4D毫米波雷达,并计划于2022年下半年实现量产,将4D毫米波雷达推上一个热议的高峰。 未来,4D毫米波雷达将逐步取代当前使用的3D毫米波雷达,已成业界共识。目前车载雷达包括前雷达、角雷达等在内,均是3D毫米波雷达。 那么,3D和4D毫米波雷达有什么区别?

▲各距离毫米波雷达差别示意 4D毫米波雷达在近年兴起,2020年3月,谷歌旗下Waymo公司发布第五代自动驾驶系统感知方案,将毫米波雷达升级为4D成像雷达,使得4D毫米波雷达威廉希尔官方网站

首次应用于车端。2021年华为入局,推出高分辨率4D毫米波雷达,并计划于2022年下半年实现量产,将4D毫米波雷达推上一个热议的高峰。 未来,4D毫米波雷达将逐步取代当前使用的3D毫米波雷达,已成业界共识。目前车载雷达包括前雷达、角雷达等在内,均是3D毫米波雷达。 那么,3D和4D毫米波雷达有什么区别?

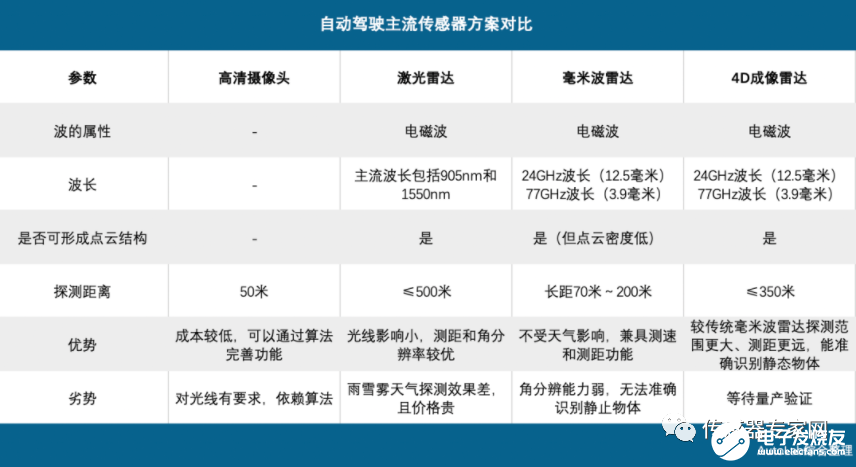

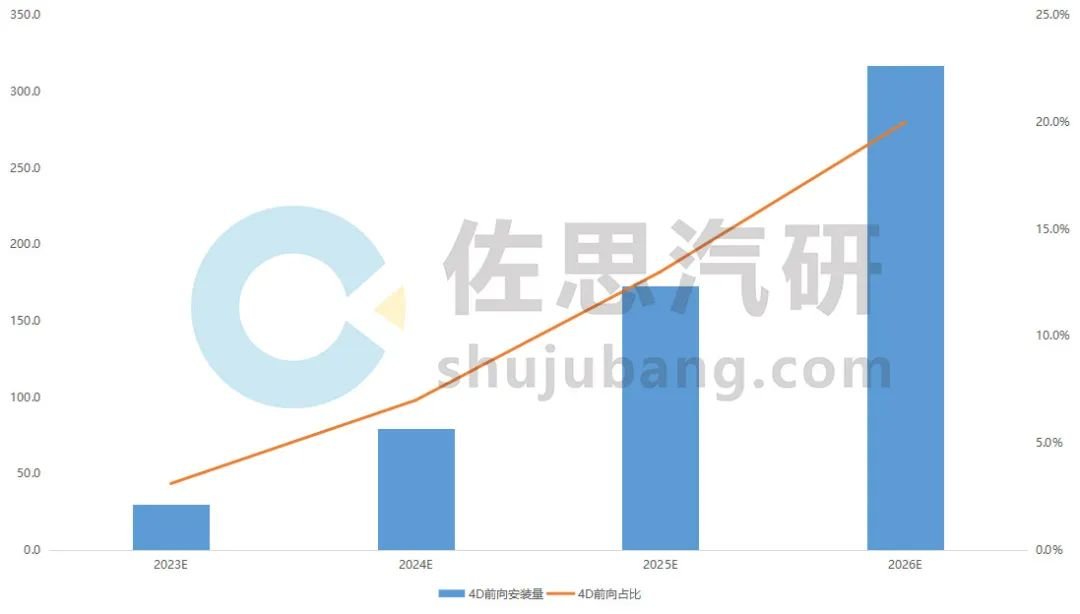

传统毫米波雷达仅可探测距离、方位以及速度三个维度信息,而4D毫米波雷达而在这个基础上,增加了对目标的高度维数据解析,能够实现距“3D+速度”四个维度的信息感知,可以有效地解析目标的轮廓、类别、行为,因此称为4D毫米波雷达。 另外,高分辨率4D毫米波雷达也称为4D成像毫米波雷达,通过提高分辨率使之达到接近低线束激光雷达的水平,将传统的简单目标检测代之以环境测绘(点云模式),以应对越来越复杂的驾驶任务。而因为4D毫米波雷达具有成本低等特点,将在一些应用领域有取代价格高昂的低线束激光雷达的趋势。 总体来说,4D毫米波雷达可以看成是传统毫米波雷达的进化和升级。  ▲来源:Autolab 据佐思汽车统计数据统计,2023年1-6月,中国乘用车新车4D雷达整体安装量超过11.4万颗,占总雷达安装量的1.3%。就替代顺序来看,4D毫米波雷达将优先完成前向雷达替代,即优先满足智驾中的行车需求,其次顺序替代角雷达,用以更好地满足高阶安全功能要求。预计2026年4D毫米波雷达安装量将达到559.4万个,占总雷达安装量的14.1%。 2023-2026年中国乘用车4D前向雷达安装量预测

▲来源:Autolab 据佐思汽车统计数据统计,2023年1-6月,中国乘用车新车4D雷达整体安装量超过11.4万颗,占总雷达安装量的1.3%。就替代顺序来看,4D毫米波雷达将优先完成前向雷达替代,即优先满足智驾中的行车需求,其次顺序替代角雷达,用以更好地满足高阶安全功能要求。预计2026年4D毫米波雷达安装量将达到559.4万个,占总雷达安装量的14.1%。 2023-2026年中国乘用车4D前向雷达安装量预测  ▲来源:佐思汽研 国外巨头瓜分,国产替代加速!中国毫米波雷达产业链如何? 从上文我们看到,博世、恩智浦等传感器产业巨头均加大了毫米波雷达,尤其是4D 毫米波雷达等新威廉希尔官方网站

的投入,并长期看好毫米波雷达市场。 据智研咨询数据,2022年博世、大陆集团、安波福、海拉、维宁尔五家企业占据了毫米波雷达86.4%的市场份额,其中CR3(业务规模前三名)为67.1%。CR6达94.90%。国产毫米波雷达企业仅森思泰克拥有1%的市场份额,计入统计。 可见,与许多传感器赛道类似,国外巨头几乎瓜分了毫米波雷达市场,国产替代长路漫漫。

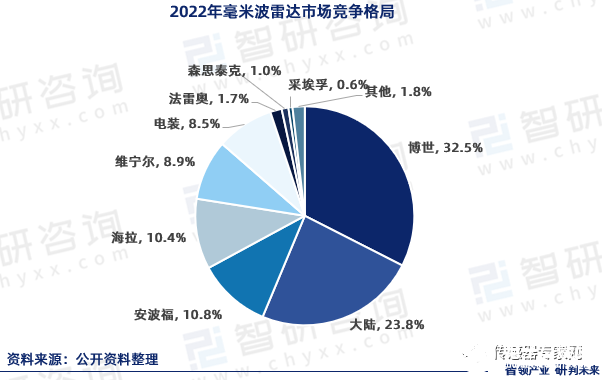

▲来源:佐思汽研 国外巨头瓜分,国产替代加速!中国毫米波雷达产业链如何? 从上文我们看到,博世、恩智浦等传感器产业巨头均加大了毫米波雷达,尤其是4D 毫米波雷达等新威廉希尔官方网站

的投入,并长期看好毫米波雷达市场。 据智研咨询数据,2022年博世、大陆集团、安波福、海拉、维宁尔五家企业占据了毫米波雷达86.4%的市场份额,其中CR3(业务规模前三名)为67.1%。CR6达94.90%。国产毫米波雷达企业仅森思泰克拥有1%的市场份额,计入统计。 可见,与许多传感器赛道类似,国外巨头几乎瓜分了毫米波雷达市场,国产替代长路漫漫。  ▲来源:智研咨询 毫米波雷达用途广泛,截止2022年,中国毫米波雷达供应商主要集中于车载、智慧交通、安防监控、智能家居等领域,占比超过70%。同时,随着中国汽车制造产业集群整体上展现旺盛需求,交通领域毫米波雷达威廉希尔官方网站

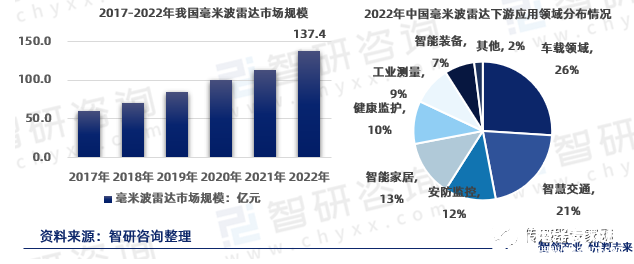

应用趋势明显,从高速公路、城市道路、城市停车到车路协路端感知呈现拓展态势。 2022年中国乘用车市场的毫米波雷达装车总量达1648.2万颗,同比增长34.5%。2022年毫米波雷达装配车型达到867.0万辆,同比增长21.9%。2022年全年,中国乘用车市场(不含进口车型)包括自主品牌与合资品牌所售车型中,共有867.0万辆车配备有毫米波雷达。2022年毫米波雷达市场规模达到了137.4亿。

▲来源:智研咨询 毫米波雷达用途广泛,截止2022年,中国毫米波雷达供应商主要集中于车载、智慧交通、安防监控、智能家居等领域,占比超过70%。同时,随着中国汽车制造产业集群整体上展现旺盛需求,交通领域毫米波雷达威廉希尔官方网站

应用趋势明显,从高速公路、城市道路、城市停车到车路协路端感知呈现拓展态势。 2022年中国乘用车市场的毫米波雷达装车总量达1648.2万颗,同比增长34.5%。2022年毫米波雷达装配车型达到867.0万辆,同比增长21.9%。2022年全年,中国乘用车市场(不含进口车型)包括自主品牌与合资品牌所售车型中,共有867.0万辆车配备有毫米波雷达。2022年毫米波雷达市场规模达到了137.4亿。  毫米波雷达产业链分为三部分:产业链上游环节主要参与者包括射频前端组件(MMIC)、数字信号处理器(DSP/ FPGA)、高频 PCB 板、微控制器(MCU)、天线及控制电路等硬件供应商;产业链中游环节主体是毫米波雷达模块及整机方案企业;产业链下游环节主体包括智能汽车、智能交通、以及无人机、智能家居、工业测量仪器、全屋智能、家电照明、消费电子等应用企业。

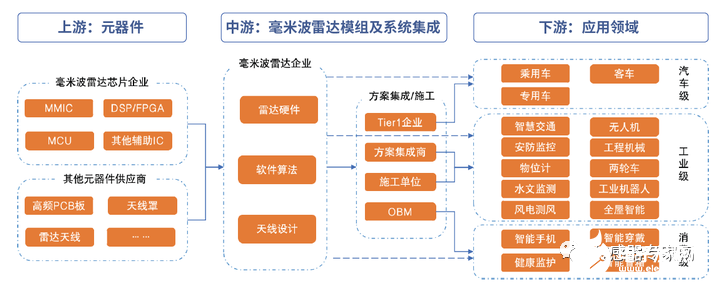

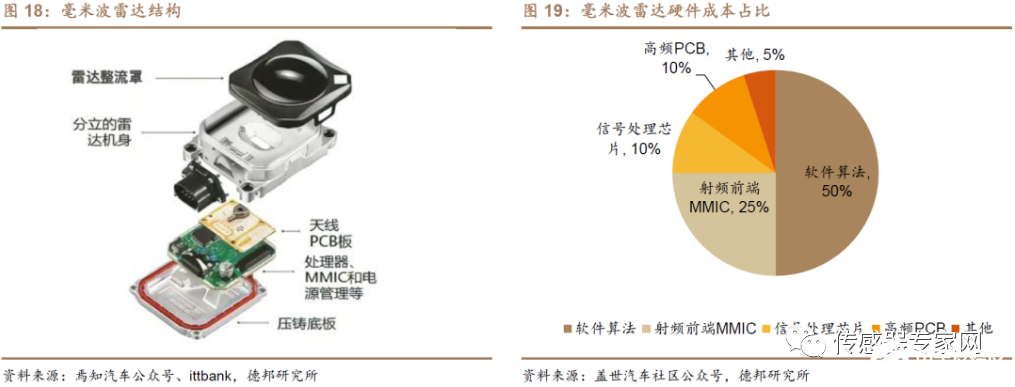

毫米波雷达产业链分为三部分:产业链上游环节主要参与者包括射频前端组件(MMIC)、数字信号处理器(DSP/ FPGA)、高频 PCB 板、微控制器(MCU)、天线及控制电路等硬件供应商;产业链中游环节主体是毫米波雷达模块及整机方案企业;产业链下游环节主体包括智能汽车、智能交通、以及无人机、智能家居、工业测量仪器、全屋智能、家电照明、消费电子等应用企业。  据德邦研究所数据显示,毫米波雷达硬件成本中,软件算法占比达到50%,射频前端MMIC芯片占比25%,信号处理芯片10%,高频PCB10%。 目前,国内产业链上游的雷达核心部件几乎被国外供应商垄断,国内供应商的产品性能与国外供应商相当,但产品可靠性有待验证,并在功能工具链、未来产品前瞻性方面存在劣势;中游毫米波雷达模块生产企业,国内参与企业较多,处于快速追赶阶段;下游毫米波雷达应用企业,包括汽车厂商、智能交通、安防监控、工业测量、智能家居、康养等应用单位。

据德邦研究所数据显示,毫米波雷达硬件成本中,软件算法占比达到50%,射频前端MMIC芯片占比25%,信号处理芯片10%,高频PCB10%。 目前,国内产业链上游的雷达核心部件几乎被国外供应商垄断,国内供应商的产品性能与国外供应商相当,但产品可靠性有待验证,并在功能工具链、未来产品前瞻性方面存在劣势;中游毫米波雷达模块生产企业,国内参与企业较多,处于快速追赶阶段;下游毫米波雷达应用企业,包括汽车厂商、智能交通、安防监控、工业测量、智能家居、康养等应用单位。  中国第一批做毫米波雷达的创业企业,大多都成立在2014-2016这几年,团队往往是科研背景、军工背景、或供应商跳槽创业背景。比如海归派:森思泰克、杭州智波。科研院所派:行易道、南京集眼、苏州安智、苏州毫米波,实业转型派:深圳安智杰、深圳承泰、湖南纳雷。系统方案派:德赛西威、福瑞泰克、华域汽车等.

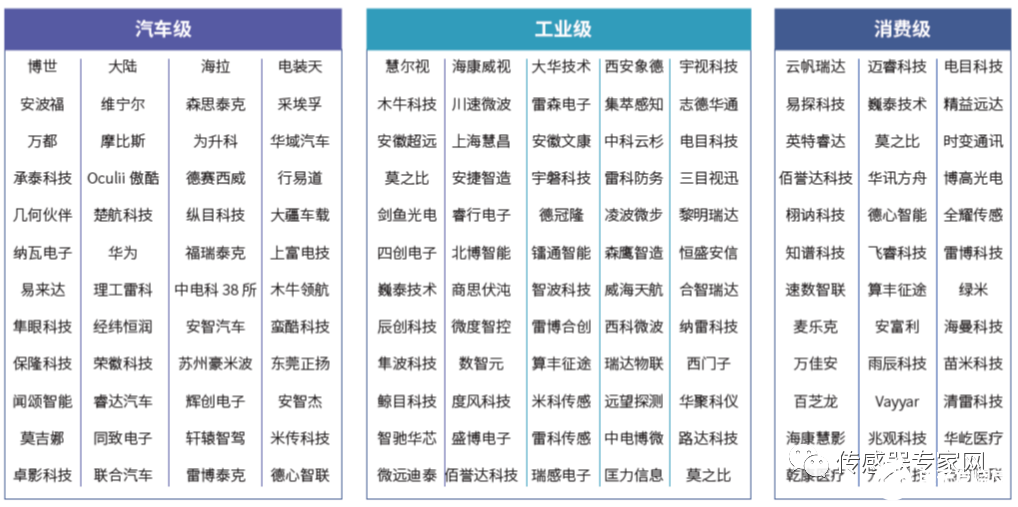

中国第一批做毫米波雷达的创业企业,大多都成立在2014-2016这几年,团队往往是科研背景、军工背景、或供应商跳槽创业背景。比如海归派:森思泰克、杭州智波。科研院所派:行易道、南京集眼、苏州安智、苏州毫米波,实业转型派:深圳安智杰、深圳承泰、湖南纳雷。系统方案派:德赛西威、福瑞泰克、华域汽车等.  ▲来源:智研咨询 中国毫米波雷达产业真正起步也就这几年的事,道路异常坎坷,冲破国外巨头垄断也绝非易事。 在汽车雷达领域,目前角雷达国内本土企业慢慢开始占有一定份额,前雷达依旧任重道远,森思泰克、华域电子、华为、承泰科技等本土企业已经实现量产落地,进入国产化替代周期。

▲来源:智研咨询 中国毫米波雷达产业真正起步也就这几年的事,道路异常坎坷,冲破国外巨头垄断也绝非易事。 在汽车雷达领域,目前角雷达国内本土企业慢慢开始占有一定份额,前雷达依旧任重道远,森思泰克、华域电子、华为、承泰科技等本土企业已经实现量产落地,进入国产化替代周期。

在智能交通领域,毫米波雷达的作用尤为关键,中游企业慧尔视、海康智联、大华股份、象德信息、宇视科技、木牛科技、雷森电子为市场主要参与者; 智能家居雷达经过近几年探索,国内市场已经初步形成,主要参与者包括云帆瑞达、迈睿智能、电目科技、精益远达、全耀传感、易探科技、速数智能等; 智慧康养领域主要参与者有清雷科技、兆观科技、德心智能、苗米科技、英特睿达、知谱科技、算丰征途等。  据中国汽车报网采访国产毫米波雷达资深人士——楚航科技创始人兼CEO楚詠焱认为,从2022年开始,毫米波雷达的国产化替代“窗口”已经打开,而2023年将是爆发式增长的一年,整个进程在未来的2~3年内将以迅猛的速度推进。“以角雷达为例,2~3年后,毫米波雷达的国产化替代率能够达到60%~70%”。 结语 从汽车辅助驾驶、智慧交通到智能家居、智慧康养、医疗、工业……毫米波雷达应用领域广泛,并且随着77GHz、4D毫米波雷达的普及,毫米波雷达的作用进一步扩宽,甚至在部分领域取代了激光雷达、红外传感器等传感器。 博世、恩智浦、华为、特斯拉等头部企业均倾向于加强毫米波雷达的研发投入,2022年中国车载毫米波雷达市场增长超过30%,智慧健康养老、智慧家居等政策催生毫米波雷达的新市场,种种迹象表现,毫米波雷达继激光雷达后,再次成为“网红”传感器。 然而,如同许多传感器赛道,国产毫米波雷达企业刚刚起步,市场仍被国外巨头垄断、瓜分,国产替代空间庞大!

据中国汽车报网采访国产毫米波雷达资深人士——楚航科技创始人兼CEO楚詠焱认为,从2022年开始,毫米波雷达的国产化替代“窗口”已经打开,而2023年将是爆发式增长的一年,整个进程在未来的2~3年内将以迅猛的速度推进。“以角雷达为例,2~3年后,毫米波雷达的国产化替代率能够达到60%~70%”。 结语 从汽车辅助驾驶、智慧交通到智能家居、智慧康养、医疗、工业……毫米波雷达应用领域广泛,并且随着77GHz、4D毫米波雷达的普及,毫米波雷达的作用进一步扩宽,甚至在部分领域取代了激光雷达、红外传感器等传感器。 博世、恩智浦、华为、特斯拉等头部企业均倾向于加强毫米波雷达的研发投入,2022年中国车载毫米波雷达市场增长超过30%,智慧健康养老、智慧家居等政策催生毫米波雷达的新市场,种种迹象表现,毫米波雷达继激光雷达后,再次成为“网红”传感器。 然而,如同许多传感器赛道,国产毫米波雷达企业刚刚起步,市场仍被国外巨头垄断、瓜分,国产替代空间庞大!

审核编辑 黄宇

-

传感器

+关注

关注

2550文章

51042浏览量

753105 -

激光雷达

+关注

关注

968文章

3969浏览量

189830

发布评论请先 登录

相关推荐

1块钱的传感器,小米卖出49元

赛力斯与华为签署投资协议 115亿占股10%

传感器+AI,融了7个亿,华为基恩士博世……都在搞AI传感器

日本八巨头砸300亿美元扩产芯片,意在何为?

拉绳位移传感器在地质监测行业的应用

1418.7亿元!7位国产传感器富豪身家暴涨,这3条传感器赛道在风口

红杉中国联手中芯投了无锡一家传感器企业,人形机器人又带火一条国产传感器赛道!

图像传感器龙头企业解读 在国产CMOS图像传感器赛道清华系霸榜

119元,小米最新传感器众筹上架!华为比亚迪这些巨头都在偷偷搞传感器

百亿级传感器赛道诞生,这家国产力传感器龙头公司如何掘金?

传感器最大单一赛道,压力传感器即将迎来发展东风!

重磅!5家头部MEMS企业有望今年上市!金融机构看好这条传感器赛道!

Aeva与戴姆勒卡车达成10亿美元自动驾驶传感器供应协议

总投资约30亿元,浙江富乐德传感器项目奠基

工商网监

工商网监

评论