禾赛激光雷达的Q3-光鲜数据背后的隐忧

禾赛激光雷达的Q3-光鲜数据背后的隐忧

11月13日,禾赛科技公布了2023年第三季度财报。

财报总结的数据很好看。营收方面,禾赛科技第三季度实现营收4.5亿元,同比增长33.5%。前三季度实现营收13.2亿元,同比增长65.8%。

交付量方面,禾赛科技第三季度激光雷达交付量为47440台,同比增长125.5%;其中ADAS激光雷达交付量为40593台,同比增长143.2%。同时,2023年前三季度激光雷达总交付量为134380台,同比增长307.9%;其中ADAS激光雷达交付量达114482台,同比增长516.6%。

仅从Q3财报数据来看,禾赛科技取得了非常不错的成绩,营收和出货量均实现大幅度上涨,相比起来,国外老牌激光雷达供应商Lumina,InnovizQ3交出的成绩,毛利率还是负的。而禾赛已经连续三个季度毛利率保持在30%以上,确实是相当能打了。

禾赛科技11月14日上午9点召开了财报电话会议,我听了一下重播。会上CFO提到两个重要信息:

一是明年单月平均交付会达到4万以上,全年交付在50万以上。

二是将在东南亚和北美建厂。

东南亚建厂不知道是什么目的,有可能是在为日韩系客户做准备;另外中国国内客户,禾赛已经规划了上海嘉定的麦克斯韦工厂;北美建厂的原因,推测是为了供给北美客户,例如北美三大汽车厂和相应的新势力。至于特斯拉,前段时间路透社报道过,墨西哥的某州长宣传特斯拉的两家供应商,其中一家为禾赛,将在墨西哥北部投资2.6亿美元建厂,不过这个逻辑对于特斯拉貌似行不通,除非特斯拉未来采用激光雷达,但显然有点牵强。

禾赛目前的出货量主要来自于两种产品:

一种是ADAS激光雷达,也就是汽车头顶上那个。目前主要在售型号是AT128,128线半固态激光雷达。

另一种是给robotaxi用的机械试雷达。主要客户为百度Apollo。2021年5月18日,百度Apollo与禾赛科技签订战略合作协议。根据协议,百度Apollo将定制禾赛科技全新架构激光雷达用于第五代完全无人驾驶共享无人车(Robotaxi)。另外,2023年一季度禾赛宣布赢得了有史以来最大的一单Robotaxi订单。

同比数据的数字游戏

单看同比数据的话,禾赛的财报数据确实是非常好看,但如果仔细去看环比数据的话,其数据就不是那么光鲜亮丽了。

如果只看同比数据,Q3的各项数据均实现了100%以上的增长,但其实搭载激光雷达的车型大部分都是2022年才开始量产上市。禾赛目前的最大客户就是理想。从禾赛官网公布的项目定点时间来看,虽然禾赛截止到目前为止已经拿到了14家OEM的项目定点,但目前在出货的应该基本上都是供给理想的。理想L8,L9的高配版均搭载了禾赛的激光雷达。理想L9是在2022年6月上市的,L8是在2022年9月上市的。

如果看环比数据的话,禾赛Q3的出货量是比Q2要大幅下降的。理想汽车前段时间也公布了Q3财报,2023年Q3交付了105108量,Q1交付52584量,Q2交付86533量。拿禾赛ADAS雷达的出货量进行对比的话,Q1和Q2的比例均为54%,可以理解为理想的用户中大约54%选择了搭载激光雷达的高配版。而在Q3,理想的交付量上涨了,禾赛的出货量却下跌了。

另外还有一个比较有意思的一点。Q3跟Q2相比,ADAS雷达少出货了5100台,Robotaix雷达多出货了435台,其营收却差不多都是4.4亿。也就是说,少卖5100台ADAS雷达的收入,仅仅需要多卖435台robotaxi雷达就能补上了。另外,营收中其实还包含了一部分解决方案,即开发费的营收,去掉这一部分,Q3的产品收入是4.25亿,比Q2的3.86亿还多了差不多10%。把这一部分也考虑进去,可以大致认为,1台robotaxi雷达约等于13台ADAS雷达。

禾赛卖给理想的ADAS雷达大约2800-3000元,所以robotaxi雷达的价格大约在40000元。

未来的市场潜力

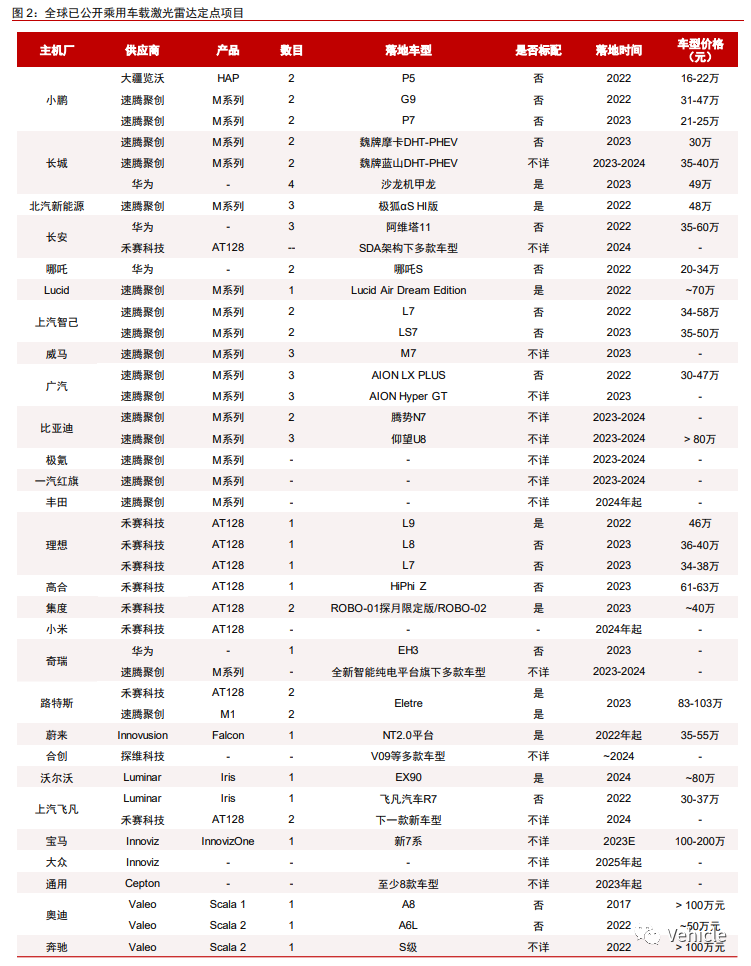

在项目获取方面,从之前已公布的信息来看,禾赛已经获得了理想,长安,高合,集度,小米,路特斯,上汽飞凡的项目定点,前段时间又公布了零跑和长城的项目定点,在客户数量上基本上跟国内另一龙头速腾聚创持平。(出货量遥遥领先的主要原因还是榜上了理想这个大腿)。剩下的几家客户里,蔚来汽车战略投资了图达通,禾赛想打进蔚来恐怕很难。而北汽,东风,小康这几家跟华为有智选车合作的,激光雷达基本上御用华为了。

所以如果禾赛想在业务上取得进一步突破,下一步重点攻略的客户就是大众,通用,奔驰宝马这些合资客户了。当然速腾聚创也一样。

在电话会议上,禾赛提到目前正与来自北美和欧洲的六家领先的OEM进行九次RFI/RFQ讨论,并在下一代ADAS系统的多个战略开发项目上取得了出色的进展,其中有几个项目。该公司预计将在近期宣布这些方面的积极进展。

不过,外资OEM一直是老牌激光雷达厂商的天下,比如奔驰选择法雷奥,沃尔沃选择Lunima, 大众宝马选择的是Innoviz。由于欧美主机厂的智驾产品相关的决策大部分均在海外总部,目前国内的激光雷达厂商,无论是禾赛,还是速腾,图达通,均还未在欧美车厂取得突破。

毛利虽高,但暗藏玄机

最后是关于毛利率,虽然看上去每季度都达到了30%左右的毛利率,但很明显主要都是robotaxi贡献的。毛利率随着ADAS雷达的出货量增加而不断下跌。

根据禾赛公布的财报数据,2022年Q1 ADAS雷达出货量为222台。2023年Q1总出货量为34834台,同比增长402.9%,因此可以算出2022Q1总出货量大约为7000台。所以2022年Q1robotaxi雷达出货量大约是6800台。Robotaix雷达出货量远远大于ADAS雷达,所以这一期间的大部分毛利应该都是robotaxi贡献的。而2022年Q1,禾赛的毛利率为50.9%。所以,可以大致推测,robotaxi雷达的毛利率在45-50%左右。

把这个数据带入到2023年的销量和毛利数据中,可以大致推算出,ADAS雷达的毛利率在10%左右,这个数字基本符合一般汽车零部件行业的毛利率标准。

按照财报会议上禾赛的说法,明年预计出货量50万台,麦克斯韦工厂的设计产能超过100万。

Robotaxi很难走量,而且robotaxi本身现在也有盈利难题,自身难保。禾赛未来要扩大出货量,还得靠ADAS雷达。

假设禾赛的出货价格能维持现在的水平,3000元左右,那么50万台的毛利就是1.5亿。100万台的毛利就是约3亿。而禾赛光Q3的研发支出就已经高达1.92亿,Q1-Q1累计研发支出高达5.62亿。看禾赛的财报,研发成本一年比一年高,而且这个研发成本大部分都是招人产生的薪资和股权激励成本,这个成本除非将来禾赛裁员,否则是不太可能大幅度降下去的。

更何况,想要进一步拿下业务,扩大出货量,降价是不可避免的。

这么一算,似乎很难看到禾赛未来净利率转正的点。2023年Q3,禾赛的净亏损达到了1.418亿元,比2022年同期亏损增加了一倍。也就是卖得越多,利润越低,投入却越来越高,亏损也就越来越大。

另外,虽然近期的“余鹏AEB之争”给激光雷达的应用带来了一些热点。但是,激光雷达是否是自动驾驶方案必须,在业内仍是争议的焦点。

前有性价比更高的4D成像毫米波雷达(4D 成像毫米波雷达 - 101),后有BEV+Transformer方案的不断成熟。

视觉方案中的图像传感器能以高帧率、高分辨率获取周围复杂的环境信息,且价格便宜,但稳定性差,一般认为需要激光雷达的感知补足安全冗余。

但是,大模型的出现让纯视觉算法的进步速度,开始大于激光雷达成本下探的速度。并且,纯视觉威廉希尔官方网站 的进步可以从全行业生态中孕育,而高线程激光雷达,基本只有汽车自动驾驶才用得到。

留给激光雷达进一步优化成本的时间,不多了。

据业内专家估算,激光雷达价格至少要做到2000元以内,才具备足够的性价比实现大规模量产上车。

总结

综合以上分析,我认为禾赛交出的这份Q3成绩,虽然看似数据光鲜亮丽,但算不上是好成绩。资本市场也给出了真实的反应,自禾赛发布财报后,截止到11月17日,禾赛股价下跌了10%。

其实禾赛是一家非常优秀的企业,毕竟激光雷达行业的老大哥们过得更差,Ibeo破产了, Lumina,Innoviz至今还没实现毛利率转正,估值比起最高峰时更是跌去了90%以上。

在整个激光雷达行业,禾赛科技已经是最有机会接近盈利的厂商。

但我仍然看不到禾赛净利率转正的希望。

并不是禾赛不努力,主要是现在国内的ADAS市场,乃至整个汽车市场太畸形了。主机厂商又要卷价格,又要卷性能。价格战从上游传递到下游,搞自驾的公司没有一个盈利的,偏偏用人成本还极高,一个个全靠融资活着。

过去,还能靠炒高估值,不断让资本市场来接盘。

现在,随着全球经济遇冷,地主家也没余粮了。

自动驾驶圈的这场击鼓传花,到底还能持续多久?作为圈内的一个小喽啰,非常希望禾赛能够尽早交出净利率转正的成绩打我的脸。

-

激光雷达

+关注

关注

968文章

3971浏览量

189907 -

自动驾驶

+关注

关注

784文章

13809浏览量

166441 -

禾赛科技

+关注

关注

1文章

138浏览量

19341

原文标题:禾赛激光雷达的Q3-光鲜数据背后的隐忧

文章出处:【微信号:阿宝1990,微信公众号:阿宝1990】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

禾赛科技获得长城汽车多款车型激光雷达独家量产定点

禾赛科技持续领跑全球激光雷达市场

禾赛科技深化合作,激光雷达量产加速

禾赛科技独供百度Apollo新一代无人车主激光雷达

零跑汽车与禾赛科技战略合作 激光雷达智能驾驶方案加速渗透

速腾聚创、禾赛科技2023业绩起飞!激光雷达后市趋势如何?

激光雷达行业报告:禾赛科技,看好智能驾驶标准化趋势下的空间(附完整下载)

长城汽车与禾赛科技联手,共同推动多款激光雷达项目研发落地

长城汽车与禾赛科技达成战略合作 共推多款激光雷达项目落地

工商网监

工商网监

评论