碳化硅龙头优势扩大,预计24年衬底维持供不应求

碳化硅龙头优势扩大,预计24年衬底维持供不应求

碳化硅衬底龙头率先扭亏为盈,先发厂商优势进一步扩大:

23Q3碳化硅衬底龙头厂商天岳先进优势显著扩大:Q3单季度营收端实现3.87亿元,yoy+156%,qoq+58%;利润端实现净利润0.04亿元,yoy+108%,qoq+109%,扭亏为盈;毛利率环比增长8pct至19%。

天岳先进预计可提前完成年产30万片目标,并上修产能目标至年产96万片。对比同业,天岳先进在营收体量、产能和威廉希尔官方网站 等均进一步扩大先发优势,符合此前对具备量产经验和先发优势厂商将扩大优势的行业预期。

碳化硅器件厂毛利率环比降幅收窄,厂商投资策略分化

23Q3,9家碳化硅器件厂商实现营收/净利润180亿元/16亿元,同比+13%/-35%,环比+0.3%/-11%。行业整体毛利率环比下降0.44pct,较23Q2环比2.41pct降幅显著收窄。

厂商在碳化硅投入方面产生分化,注重中低端功率器件厂商受业绩波动影响,对碳化硅投入保守,而注重高端功率领域的斯达半导和三安光电保持较大投入,目前领先国内同业约1年,考虑到产能建设和下游认证周期,预计率先投入厂商将逐步扩大领先优势,在25年左右在国内获得稳固的行业地位。

碳化硅降本持续进行,预计24年国内衬底市场依旧供不应求

碳化硅衬底占器件成本的47%,衬底价格很大程度影响器件价格。当前6英寸衬底报价4000-5000元/片,较年初价格下降8.6%,预计24年可降至4000元/片以下。降本顺利进行,碳化硅整体渗透率/需求稳步提升,预计24年国内6英寸衬底需求达113万片,国内衬底厂中性预计下可生产83万片,存在30万片供给缺口,乐观估计下仍有10万片缺口,而Wolfspeed、安森美等海外龙头均表明衬底紧缺,海外厂将优先供应自身或其他海外龙头,国内衬底将维持供不应求状态。

-

功率器件

+关注

关注

41文章

1766浏览量

90433 -

衬底

+关注

关注

0文章

36浏览量

9366 -

碳化硅

+关注

关注

25文章

2759浏览量

49047

原文标题:碳化硅龙头优势扩大,预计24年衬底维持供不应求

文章出处:【微信号:DT-Semiconductor,微信公众号:DT半导体】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2023年国内主要碳化硅衬底供应商产能现状

用于切割碳化硅衬底TTV控制的硅棒安装机构

降低碳化硅衬底TTV的磨片加工方法

碳化硅衬底修边处理后,碳化硅衬底TTV变化管控

碳化硅衬底,进化到12英寸!

碳化硅功率器件的优势和应用领域

碳化硅功率器件有哪些优势

中国碳化硅衬底行业产能激增,市场或将迎来价格战

罗姆旗下SiCrystal与意法半导体新签协议,扩大碳化硅衬底供应

全国最大8英寸碳化硅衬底生产基地落地山东?

碳化硅压敏电阻 - 氧化锌 MOV

山东粤海金与山东有研半导体正式签署碳化硅衬底片业务合作协议

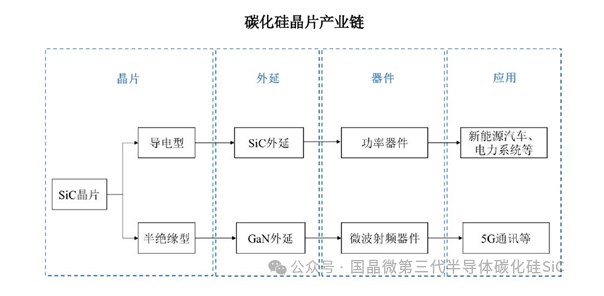

碳化硅产业链图谱

工商网监

工商网监

评论