数电票开错了能作废吗?百望云一次性说清数电票红冲全部问题

数电票开错了能作废吗?百望云一次性说清数电票红冲全部问题

近期,百小望收到许多“开具数电票后,发现开具错了,如何作废?”这类的问题咨询,也是财务人员在开票时常遇到的情况。

实际上,数电票是不能作废的,只能红冲。纳税人在开具蓝字发票后,发生销货退回、开票有误、应税服务中止等情形,或者因销货方部分退回及发生销售折让的,无论当月或者跨月均需按规定开具红字数电票。

发票红冲流程是数电票的一个重大变化,今天,百小望为大家一次性说清数电票票红冲的常见问题。一起来看看吧~

Q1:开具红字数电票均需要对方确认吗?

答:有以下两种情况:

情况一:受票方未进行用途确认及入账确认的,由开票方通过电子发票服务平台发起《红字发票信息确认单》后全额开具红字数电票,无需受票方确认。《红字发票信息确认单》录入确认即开票,销售方无需再进入专门开具模块进行开具红字发票操作。

情况二:受票方已进行用途确认或入账确认的,可由购销双方任意一方在电子发票服务平台(当受票方为非试点纳税人时,在增值税发票综合服务平台发起和确认)发起《红字发票信息确认单》,经另一方确认后,实现“确认即开票”,销售方无需再进入专门开具模块进行开具红字发票操作。需要注意的是,如果对方在发起红字发票开具流程后的72小时内未确认的,该流程自动作废,应重新发起流程。

Q2:若开票方发起红字数电票开具流程后,受票方是否可以对该发票进行用途确认?

答:数电票未确认用途及未入账的,开票方发起红冲流程后,对应的数电票将被锁定(如果红冲前已用途勾选但未确认,发起红冲后则会自动取消勾选),此时不允许受票方再进行发票用途确认操作。因为数电票未确认用途及未入账,红冲时只能全额红冲,所以开具出红字发票后,对应蓝字发票依然不允许用途勾选和确认。

数电票未确认用途已入账的,一方发起红冲流程后,对应的数电票将被锁定(如果红冲前已用途勾选但未确认,发起红冲后则会自动取消勾选),此时不允许受票方再进行发票用途确认操作。因为数电票未确认用途及已入账,红冲时可以部分红冲,所以开具出红字发票后,对于部分红冲情况下,则允许受票方对该数电票未红冲的部分进行用途勾选;对于全额红冲情况下,则不允许继续用途勾选。

Q3:纳税人通过电子发票服务平台开具数电票及纸质发票,开具红字发票时,应开具数电票还是纸质发票?

答:若原蓝字发票为数电票时,红字发票应当使用数电票;若原蓝字发票为电子发票服务平台开具的纸票时,红字发票可使用数电票或电子发票服务平台开具的纸票。

Q4:什么情况下对一张已确认用途的数电票只能全额红冲?

答:存在以下三种情况:

1、红冲原因为“开票有误”时,必须全额红冲;

2、蓝字发票对应的“增值税优惠用途标签”为“待农产品全额加计扣除”或“已用于农产品全额加计扣除”的,必须全额红冲。

注意:该情况中,第一次红冲只能对未加计部分全额红冲或整票全额红冲。如第一次对未加计部分全额红冲,第二次红冲仅允许对剩余部份(即已加计部分)全额红冲。

3、蓝字发票标签为“差额征税--差额开票”时,必须全额红冲。

Q5:什么情况不允许开具红字数电票?

答:存在以下四种情况:

1.蓝字发票已作废、已全额红冲、已被认定异常抵扣凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

2.蓝字发票增值税用途为“待退税”、“已退税”、“已抵扣(改退)”、“已代办退税”、“不予退税且不予抵扣”时,不允许红冲;

3.蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起红冲;

4.发起红冲时,如对方纳税人为“非正常”、“注销”等状态,无法登录系统进行相关操作时,不允许发起红冲。

Q6:数电票红冲后当月的可用发票额度会增加吗?

试点纳税人开具数电票后,当月开具红字数电票的,电子发票服务平台同步增加其可用的发票额度;

跨月开具红字数电票的,电子发票服务平台不增加其当月可用发票额度。对于销售折让的情形,也不会增加其可用发票额度。

Q7:试点纳税人通过电子发票服务平台开具红字发票后,是否需要追回已开具的发票?

答:试点纳税人通过电子发票服务平台开具的数电票被红冲时,无需追回被红冲的数电票及其纸质打印件;通过电子发票服务平台开具的纸质发票被红冲时,是否追回发票按照原规定执行。

发票不仅可以反映一家企业的经营活动情况,也是国家税务部门核定企业应纳税额的重要依据。从纸质发票到电子发票,再到正在试点的数电票,可以看出相关部门正在将发票数字化理念慢慢渗透到企业中,发票不再依靠纸张传递,数据的打通、连接与共享越来越关键,发票全流程管理线上化成为可能,进一步促使企业升级自身的财税系统,构建财税数字化管理体系。

百望云将数字化票据交易管理作为核心能力,以发票数字化为切入点,打通企业的业务、财务、税务系统,打破数据孤岛,盘活数据资产,优化企业财务管理流程,提供可视化数据分析,让财务能够赋能企业的经营决策,创造全新财务管理价值。

数电票自推出以来,试点工作一直在迅速推进中,未来在全国范围内的应用将是大势所趋,财税数字化进入到全面建设新周期。

百望云为广大企业提供数电票一体化解决方案,支持税控发票与数电票从开具、接收、报销、入账、归档全流程的数字化闭环管理,满足国家政策要求,促进企业合规经营,助力降本增效。

销项发票数字化管理

百望云提供的是纸电一体化解决方案,全设备、全票种兼容,支持PC端、移动端交互开票,为企业税务管理系统提供完整的销项数据,为集团各分子公司税负平衡提供数据支持,发票开具更智能、安全、高效。

进项发票数字化管理

百望云可实现全票种从下载、预览、采集、查验、入账、抵扣、归档的进项发票数字化管理,支持发票智能采集、自动识别、自动查验、自动查重,减少人工复核,再配以多种发票监控预警方式及提醒,有效防范税务风险,提高发票处理效率。

电子会计档案数字化管理

百望云电子会计档案产品通过核算系统、报销系统、资金系统、影像系统对企业电子会计资料进行自动采集,并实现电子会计档案在线自动采集、整理归档、查看调阅、档案移交、鉴定销毁的全生命周期管理,为企业节约档案管理成本,提高财务人员工作效率。

审核编辑 黄宇

-

数字化

+关注

关注

8文章

8714浏览量

61731

发布评论请先 登录

相关推荐

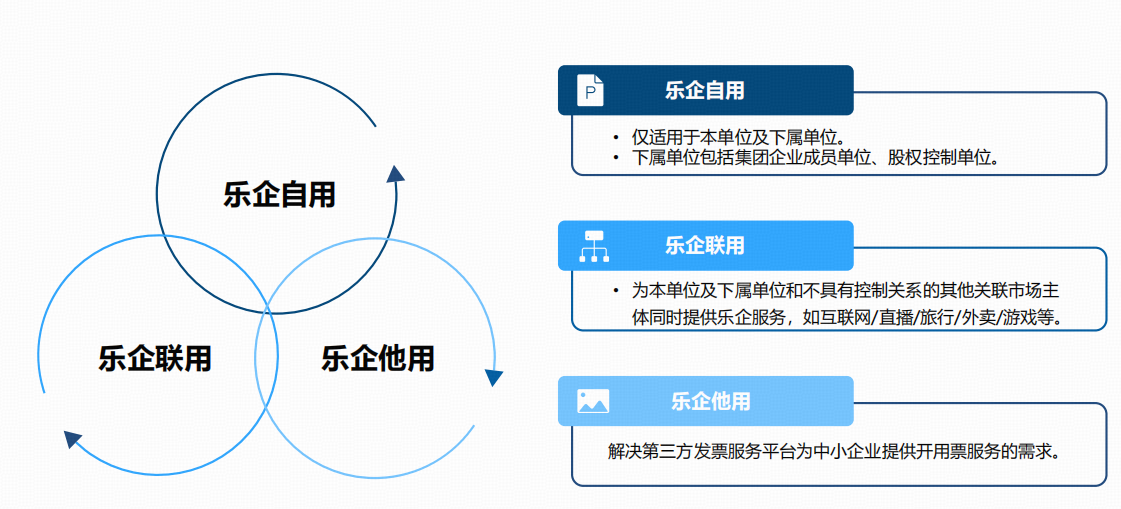

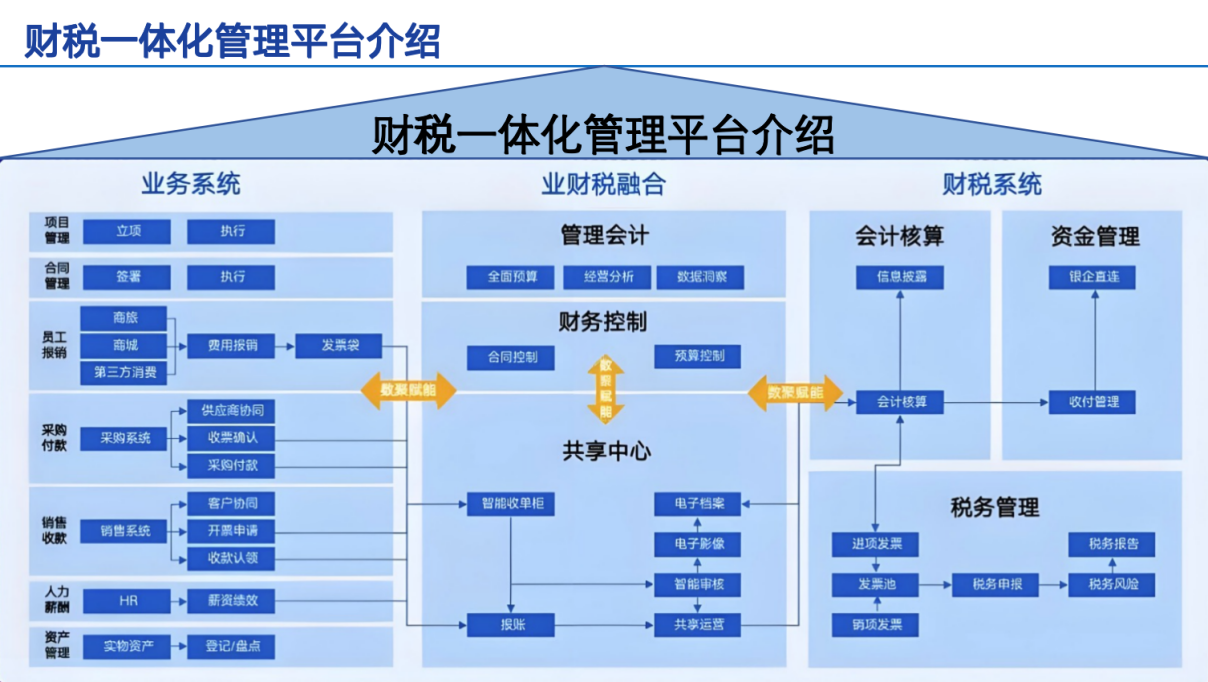

乐企直连加速企业财税数字化转型!附重点问题解析!

郑州地铁携手百望云,以数电票平台升级打造坚实便民惠民服务能力

百望云华灿光电携手以财税管理数电升级 解锁企业智慧化管理新面貌

ODU MEDI-SNAP一次性医用插拔自锁插头产品介绍

esp32如何一次性读取大文件数据?

百望云助力四大国有银行成功开具乐企数电票 加速财税数智升级,深化金融合规赋能

一次性注射针刚性测试仪作用与重要性

数字化蝶变新高度 百望云深度解构零售业财务供应链智慧再造

一次性使用无菌脑积水分流器综合性测试仪

焊接动火票管理系统

工商网监

工商网监

评论