Wolfspeed23年三季度财报解析

Wolfspeed23年三季度财报解析

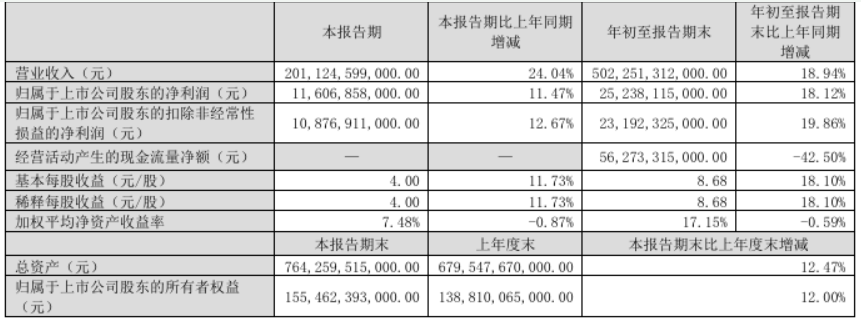

Wolfspeed在2024财年第一季度(2023年Q3)面临严峻挑战,电动汽车价格战导致其主打产品碳化硅的价格下滑,收入端基本符合市场预期,但增速持续回落,而毛利率骤降至12.5%,净利润持续亏损,且亏损幅度不断扩大。公司下季度的指引显示,亏损仍将持续扩大,面临持续的经营挑战。

公司在会议上谈的一些优点

1)生产能力和威廉希尔官方网站 领先:Wolfspeed在生产方面取得了显著进展,提前实现了高质量、高产量的200毫米晶圆生产。在威廉希尔官方网站 方面具备竞争优势,拥有碳化硅威廉希尔官方网站 的先进能力,生产的MOSFET产品通过即可获得合格证明。

2)市场需求和设计投入:22亿美元预期收入,这是历史上第三高的季度金额。Wolfspeed获得了创纪录的14亿美元的Design-Win,客户愿意将项目转化为批量生产。汽车终端市场的需求强劲,公司持续努力赢得主要原始设备制造商和一级供应商的设计胜利。

3)生产能力扩张和竞争优势:正在扩大生产能力,提前实现了材料生产目标,为实现更高利用率铺平了道路。Wolfspeed是200毫米晶圆批量生产的领先者,这将是碳化硅行业最先进的威廉希尔官方网站 。

4)战略决策和未来发展:决定将射频业务出售给MACOMV,将所有资源投入到碳化硅和功率器件领域。长期战略是在碳化硅器件和功率器件领域保持领先地位。碳化硅器件市场规模预计将在未来几十年内持续增长,Wolfspeed将继续在该领域发挥关键作用。

1)营收端

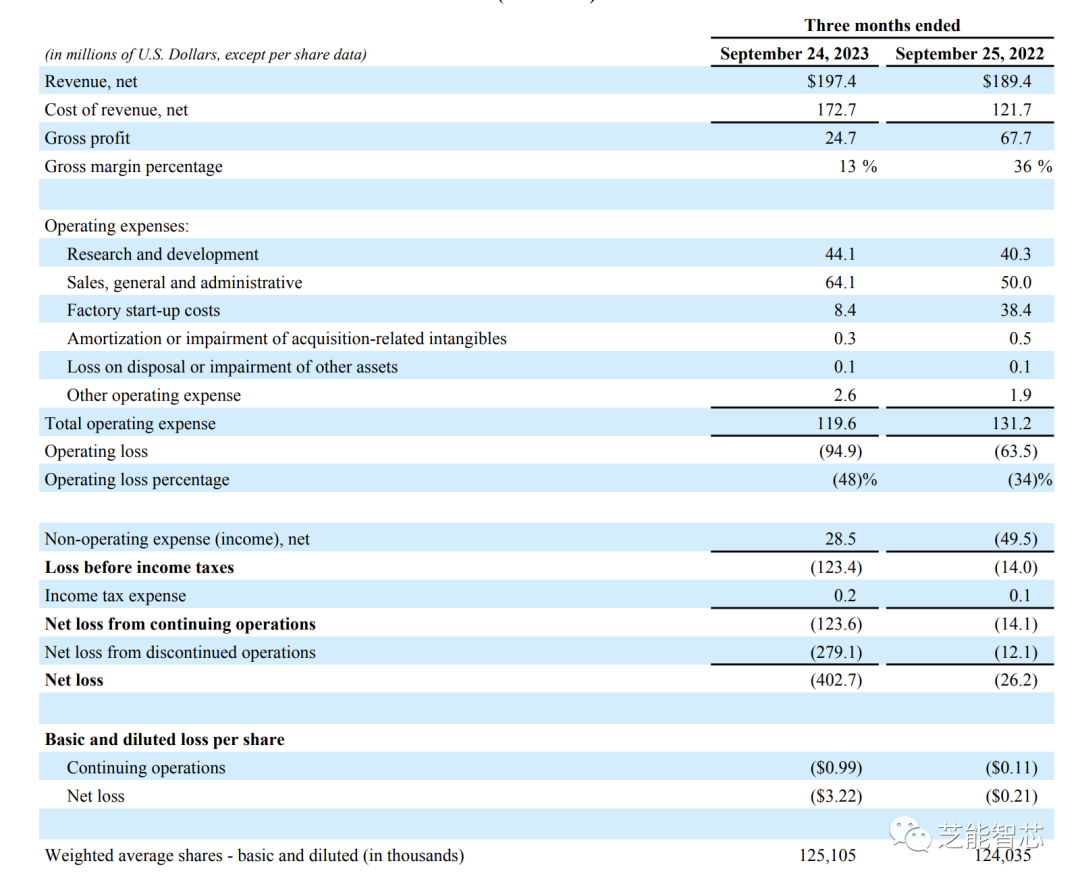

实现的1.97亿美元的营收,增速持续下滑,主要因为电动汽车价格战导致产品价格下滑。下季度的收入指引为1.92-2.22亿美元,受到新工厂产能扩充的支持,但面临下游需求回落的挑战。

2)毛利端

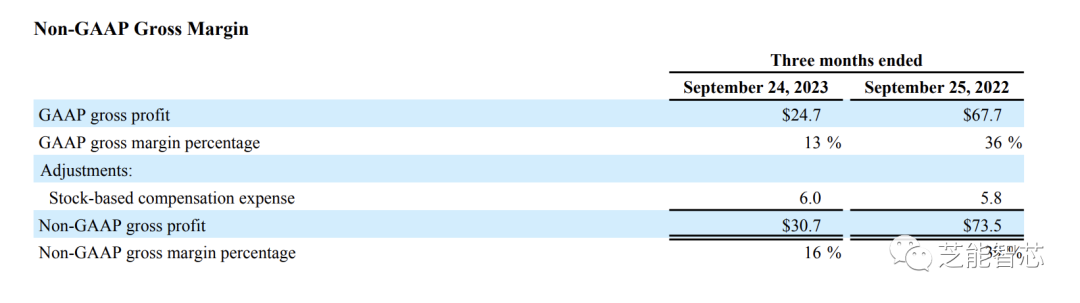

毛利率骤降至12.5%,同比下滑20.6个百分点,由于产品价格下滑和存货走高导致。

3)净利润

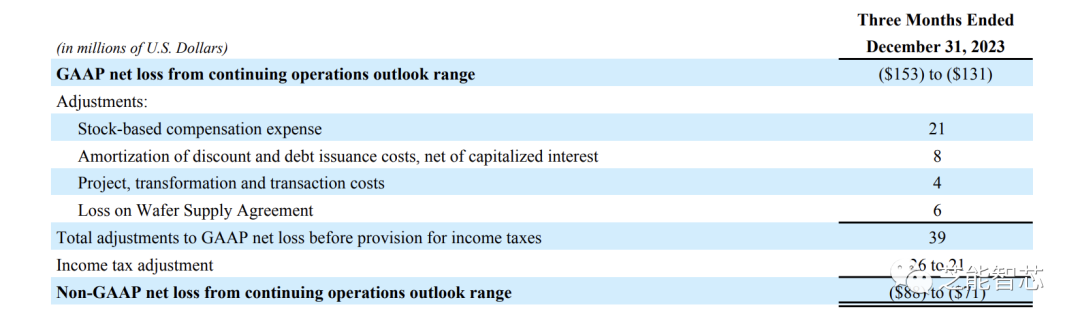

净利润(GAAP)方面亏损4.03亿美元,亏损幅度持续扩大,持续经营面的利润下滑和终止经营带来的损失。下季度的净亏损目标为1.31-1.57亿美元,亏损继续扩大,扩产带来的结果还需要持续观察。

-

晶圆

+关注

关注

52文章

4895浏览量

127939 -

碳化硅

+关注

关注

25文章

2749浏览量

49023 -

Wolfspeed

+关注

关注

0文章

57浏览量

6491

原文标题:Wolfspeed23年三季度财报解析

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

小米公布第三季度业绩报告 小米第三季度营收925.1亿元 小米现金储备1516亿

迅雷第三季度财报公布:连续11季度盈利

京东第三季度财报亮点:营收稳健增长,用户活跃度大幅提升

中芯国际三季度财报亮眼,营收毛利双增长

储能企业三季度财报披露,三大赛道火热,需求超预期

比亚迪三季度营收超特斯拉,新能源汽车业务强劲增长

Meta发布第三季度财报:收入增长19%

AMD公布2024年第三季度财报

Alphabet第三季度财报亮眼,营收与净利润双增长

业绩创历史新高!博威合金三季度报解读

工商网监

工商网监

评论