芯片行业,好消息来了

芯片行业,好消息来了

在看完分析师对整个电子市场的判断以后,我们认为,芯片行业,终于等来了春天。

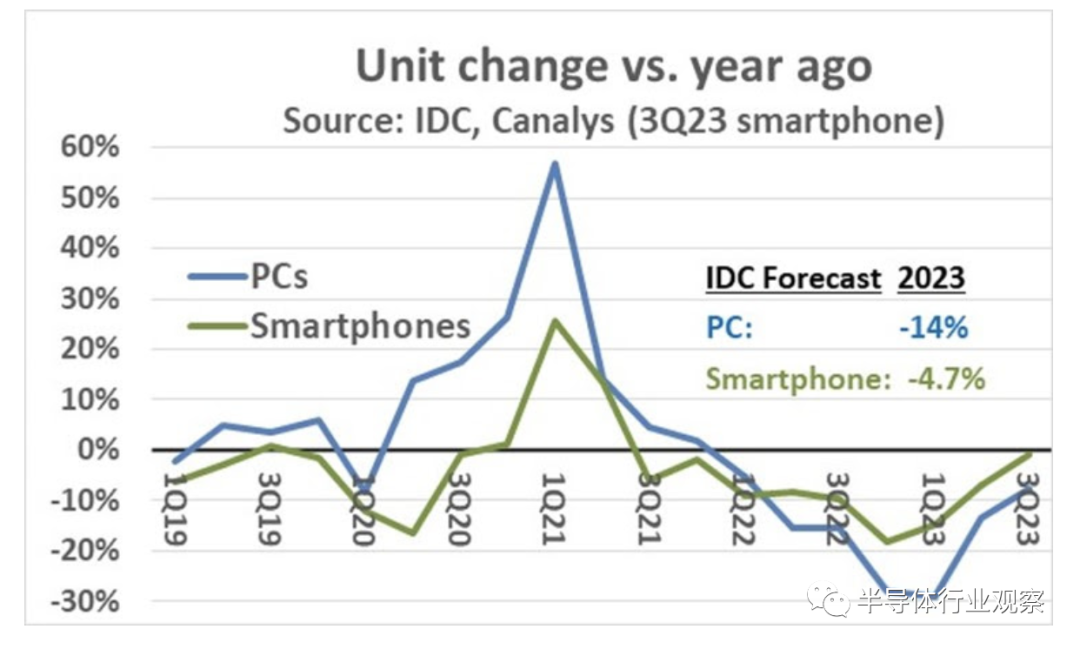

经历了 2021 年末疫情后的低迷之后,电子设备的产量终于呈现上升趋势。根据 IDC 的数据,2021 年第三季度智能手机出货量与去年同期相比出现负增长,为-6%。2022 年第四季度跌幅触及-18% 的低点。此后,智能手机一直在复苏。IDC 数据尚未公布,但 Canalys 预计 2023 年第三季度智能手机出货量同比仅下降 1%。2022 年第四季度的出货量应遵循第三季度出货量增长的典型模式,这将导致同比中个位数的增长。IDC 8 月份预测预计 2023 年全年智能手机出货量将下降 4.7%。

个人电脑也呈上升趋势。IDC 估计 2023 年第三季度全球 PC 出货量同比下降 7.6%,较 2023 年第一季度同比下降 29% 的低点大幅改善。同样,根据第四季度与第三季度的典型趋势,与 2022 年第四季度相比,2023 年第四季度的 PC 出货量应会增长中高个位数。IDC 在 8 月份的 PC 预测是 2023 年全年下降 14%。IDC 的预测可能会根据 2023 年第三季度的数据上调。

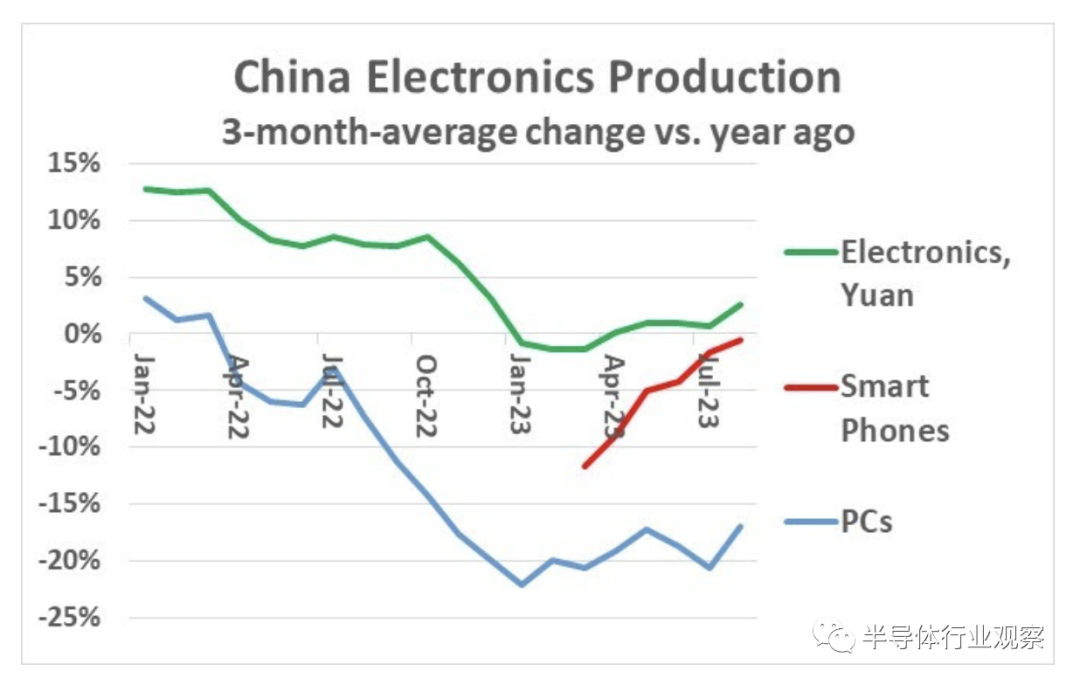

作为最大的电子设备生产国,中国是了解趋势的关键。2023 年 8 月的数据显示,以本币(人民币)计算的中国三个月平均电子产品产量同比增长 2.6%,为八个月来的最高增幅。有限的智能手机产量数据显示,2023 年 8 月三个月平均销量较上年同期小幅下降 0.6%,较 2023 年 3 月下降 11.6% 大幅改善。

中国个人电脑产量依然疲弱,2023 年 8 月三个月平均产量较去年同期下降 17%。八月是连续第十二个月出现两位数下降。然而,几家主要个人电脑制造商正在将部分个人电脑生产转移出中国。在全球四大 PC 供应商中,排名第一的联想位于中国,而排名第二至第四的(惠普、戴尔和苹果)则位于美国。

据日经亚洲 2023 年 7 月报道,惠普计划转移其大部分笔记本电脑生产从中国出口至墨西哥、泰国和越南。到2023年,中国以外的产量可能会增加500万台,接近惠普个人电脑总量的10%。2033 年 1 月,PCMag 报道称,到 2025 年,戴尔可能会将 50% 的 PC 生产从中国转移出去。同样在 1 月,福布斯称苹果计划将 MacBook PC 的大部分生产从中国转移到越南。这些举措主要是由于新冠肺炎 (COVID-19) 大流行的影响以及中美贸易紧张局势加剧。尽管这些生产转移仍在继续,但中国的个人电脑生产数据依然能成为全球个人电脑趋势的可靠指标。

亚洲主要国家以当地货币计算的电子产品产量主要呈上升趋势。如前所述,中国 8 月份三个月平均电子产品产量同比增长 2.6%。中国台湾 8 月份产量增长 9%,是八个月来最强劲的增长。9月份,越南产量增长0.6%,好于连续七个月同比下降。韩国公布 8 月份下降 6%,但较前三个月的两位数下降有所改善。日本 8 月份产量健康增长 6.8%,但较前三个月的两位数增长有所放缓。

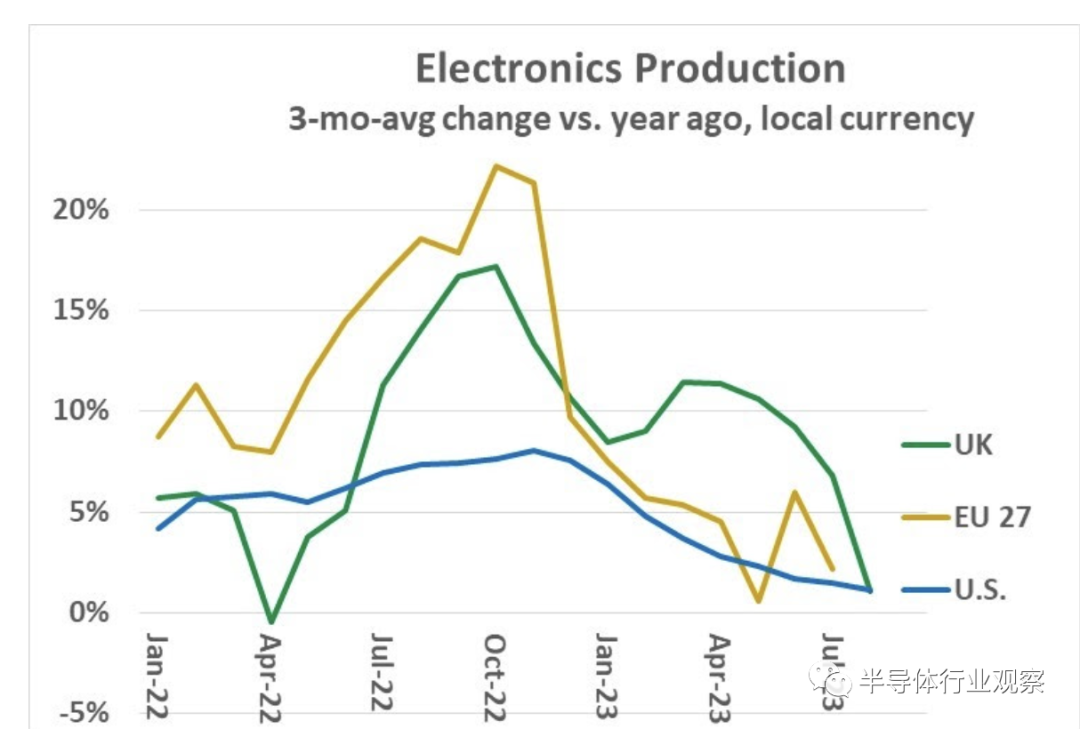

美国和欧洲的电子产品生产总体呈放缓增长趋势。美国8月份三个月平均产量较去年同期增长1.2%。这是自 2022 年 11 月达到峰值 8.1% 以来,连续第九个月增长放缓。欧盟 27 个国家 (EU 27) 报告 7 月份产量增长 2.2%,延续了 7 个月的个位数增长趋势。2022 年 5 月至 11 月将实现两位数增长。英国产量增长在前 13 个月的 7% 至 17% 范围内增长后,8 月放缓至 1.1%。与亚洲相比,美国和欧洲制造的电子设备类型存在差异,这在一定程度上导致了生产趋势的差异。亚洲国家主要生产智能手机、个人电脑、电视和其他消费电子设备。美国和欧洲的生产更侧重于销售给企业的电子设备,例如企业计算、数据中心、通信基础设施和工业电子产品。

基于上述趋势,电子和半导体市场有望在 2024 年实现稳健增长。

本号对所有原创、转载文章的陈述与观点均保持中立,推送文章仅供读者学习和交流。文章、图片等版权归原作者享有,如有侵权,联系删除。

北京汉通达科技主要业务为给国内用户提供通用的、先进国外测试测量设备和整体解决方案,产品包括多种总线形式(台式/GPIB、VXI、PXI/PXIe、PCI/PCIe、LXI等)的测试硬件、相关软件、海量互联接口等。经过二十年的发展,公司产品辐射全世界二十多个品牌,种类超过1000种。值得一提的是,我公司自主研发的BMS测试产品、芯片测试产品代表了行业一线水平。

-

芯片

+关注

关注

455文章

50812浏览量

423565 -

智能手机

+关注

关注

66文章

18491浏览量

180198 -

电子设备

+关注

关注

2文章

2763浏览量

53763

发布评论请先 登录

相关推荐

结合芯片行业现状,数字芯片设计什么方向最值得投身?

Orin芯片在汽车行业的应用

云台解决方案中的无刷驱动威廉希尔官方网站 ,为交通行业带来了显著变革

中国AI芯片行业,自主突破与未来展望

芯片行业说的IP,是什么?

ARM进军汽车芯片市场,推出Neoverse设计

腾讯突然宣布,微信鸿蒙版要来了!

为什么碳化硅芯片能够成为行业主流

工商网监

工商网监

评论