锂电产业链上市公司第三季度业绩盘点

锂电产业链上市公司第三季度业绩盘点

10月过去,锂电产业链上市公司的三季度已全部披露完毕。

三季度是下半年的起点,也是锂电产业销售旺季的开始。相比于上半年,行业经历了一季度的阵痛,二季度的拐点,如今到了三季度持续复苏状态。

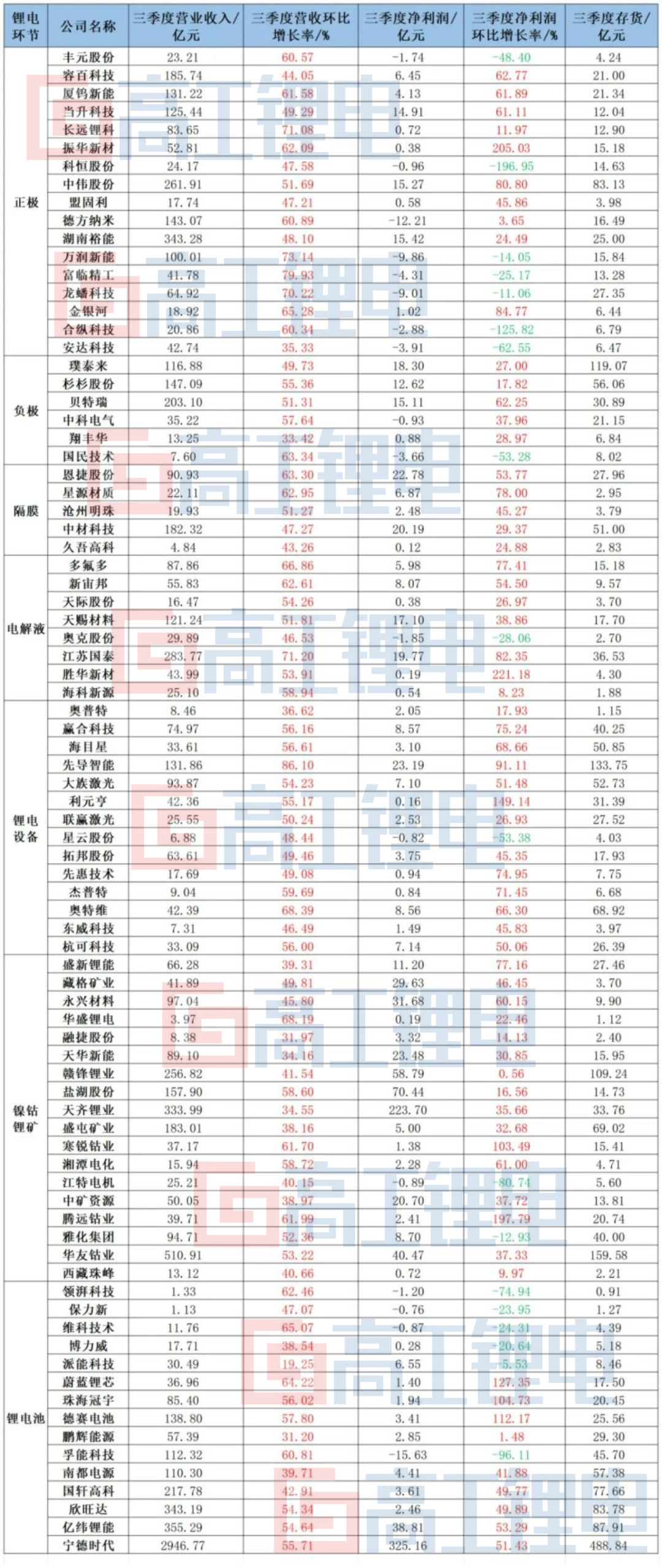

据高工锂电不完全统计,在涉及镍钴锂矿、正极材料、负极材料、隔膜、电解液、锂电设备、锂电池等主要环节,2023年三季度,83家锂电产业链上市公司合计营收1.03万亿元,实现行业净利润1133.14亿元。

根据不同产业链环节观察,三季度全产业链营收继续保持较为快速的恢复态势,在83家锂电企业中,不仅全部企业实现了正向的营收环比增长,其中50家营收环比增速超过50%。

此前,由于受到行业去库存影响,二季度锂电四大主材、电池厂商的产能利用率普遍不足60%,随着三季度旺季到来,锂电产业不同环节的开工率也在稳步爬升。其中宁德时代产能利用率逐渐提升至70%;德方纳米开工率也回升至较高水平。

从新能源车市的销售周期来看,三季度开启“金九银十”需求高峰,四季度新能源车市的需求更甚于三季度。这也意味着,锂电产业需求放量的时间仍未完全过去,旺季延续下,锂电产业链仍将维系较为快速增长趋势。

以下,高工锂电结合83家锂电上市公司三季度报告,从营收、利润、存货周转率多个维度分析,洞察“金九银十”背景下锂电产业的复苏状况。

行业增收又增利

与前两个季度业绩对比,“增收又增利”是三季度锂电产业链的主要特征。

一季度由于全产业链普遍面临库存高企、原材料价格大幅下滑的情况,锂电各环节企业“减收又减利”;二季度,尽管锂电产业完成去库存任务,迎来需求拐点,但是受到订单抢夺、行业价格战影响,主要表现为“增收但减利”。

如今市场供需状况修复,各环节原材料价格波动变化明显减小的情况下,随着产业旺季的到来,锂电产业链业绩普遍迎来良好增长。

营收方面,三元材料和磷酸铁锂材料企业的复苏情况较为显著,厦钨新能、长远锂科、振华新材营收环比增长均超过60%,龙蟠科技、富临精工、万润新能营收环比增速均超过70%。

负极材料也走出至暗时刻,包括杉杉股份、璞泰来等龙头营收环比分别达55.36%、49.73%;此外,隔膜、电解液、锂电设备乃至上游锂矿企业等不同环节均有不错表现。

销售毛利上,锂电四大主材整体销售毛利稳中有升,其中德方纳米由负转正,容百科技三季度销售毛利较二季度提升近1个百分点;负极材料企业销售毛利也有普遍提升。

锂矿端,尽管销售毛利率有所下滑,但是整体维持在高位,如天齐锂业三季度销售毛利依旧高达86.64%,相比二季度毛利下滑不到0.5%;藏格矿业销售毛利率则从71.17%下滑至67.88%;盐湖股份销售毛利率从73.69%下滑至57.13%;赣锋锂业销售毛利率从22.6%下滑至17.42%;盛新锂能销售毛利率从19.61%,下滑至15.67%。

可以看出,自有高品位锂精矿以及盐湖企业受今年碳酸锂跌价影响较小,外采锂矿和锂云母企业在毛利上受碳酸锂跌价影响大。

在锂电池、锂电设备环节,企业销售毛利与上一季度相比维持较为平稳的水平。 备货潮集体消退

根据三季度锂电产业的财务数据,“旺季不备货”也是一大突出特征。

包括材料、电芯在内的多家龙头厂商都已经明确了更为谨慎、灵活的库存和采购策略:宁德时代表示,从2022年下半年开始就对库存进行整体管控优化,根据季节性变化灵活调整采购量,并提高存货利用率和周转效率。德方纳米、湖南裕能、容百科技均已维持高周转的库存策略。

存货价值方面,第三季度,正极材料环节存货价值下滑最明显。三季度一般是正极材料的销售旺季,不过梳理多家龙头正极材料厂商存货数据发现,三季度存货较二季度进一步降低,尤其是磷酸铁锂材料企业存货价值下降最为明显。

对比电解液、隔膜、负极材料、锂电池等多个环节发现,部分环节备货虽有提升,但是绝大部分企业三季度末存货价值相比于二季度高出不足5%。

整体来看,83家锂电企业截至9月30日的存货价值合计达2705亿元,与二季度基本持平,显著低于一季度和去年同期的水平。

宁德时代针对四季度需求备货表示,公司三季度末存货488.84亿元,环比基本持平。

若是进一步考虑到原材料价格下跌的因素,锂电企业库存上升也并不明显。

从影响电芯价格较为明显的正极材料来看,三季度磷酸铁锂材料的平均售价在8.6万元/吨左右,二季度磷酸铁锂材料的平均售价在7.7万元/吨。材料价格整体降幅并不高,这也意味着,电芯企业在三季度维系与二季度基本持平的存货价值下,整体库存提升并不明显。

从存货周转率来看,锂电产业不同环节的存货周转率已提升3倍以上。

其中,正极材料企业平均存货周转率从1.4提升到了4.3;隔膜环节平均存货周转率从0.6提升带了1.8;电解液企业平均存货周转率从2提升到了6.7;锂矿端平均存货周转率从0.8提升到了2.6;锂电池环节平均存货周转率从0.8提升到了2.4;锂电设备企业平均存货周转率从0.3提升到了1。

旺季备货潮的消退也显露出,锂电企业继续保持对高库存以及原材料价格下跌的担忧。锂电产业四季度展望

结合前10个月新能源车市披露的数据来看,全年需求渐次走强的规律再次验证。

近期,多家新能源汽车销量再次突破,比亚迪10月份新能源汽车销量30.2万辆,同比增长38.6%,理想汽车10月份销量突破4万辆,同比302.1%。小鹏、零跑、赛力斯、极氪均有不错表现。

随着四季度到来,下游需求市场进一步放量,锂电产业链“增收又增利”的状况有望进一步维持。

不过市场仍存在不确定性因素。

首先是锂价的波动和价格底部尚未形成统一的共识。碳酸锂价格持续下跌趋势不减,但是阶段性反弹和支撑依然存在。从期货市场来看,四季度已经临近首批碳酸锂期货LC2401的实物交割日期,市场投机情绪配合仓单吞吐量大增,碳酸锂期货与现货市场价格或出现较为明显的波动。

目前,天齐锂业、欣旺达、湖南裕能、金圆股份、天力锂能等企业均已关注并准备利用碳酸锂期货进行套期保值。

从需求传导周期来看,上游锂电材料转化为下游的电池包,时间周期一般都要在一个月以上的时间。

这也意味着,四季度中上游锂电企业的订单释放不仅与当季度有关,还与对来年一季度的市场预期有关。结合2022年底到2023年初市场需求腰斩的情况,四季度来自下游的需求市场将由强转弱,对中上游锂电企业的订单贡献也将渐次下滑。

落实到经营层面,对于锂电企业而言,继续维持高周转的库存策略和更加灵活的采购策略大概率贯彻整个四季度。

审核编辑:汤梓红

-

新能源

+关注

关注

26文章

5459浏览量

107426 -

电解液

+关注

关注

10文章

848浏览量

23098 -

锂电

+关注

关注

4文章

440浏览量

15997

原文标题:增收又增利 83家锂电上市公司Q3业绩盘点

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Salesforce第三季度业绩稳健增长

Telechips第三季度业绩稳健增长,加速进军汽车半导体领域

安森美第三季度营收超预期,传感器开始挑起重担了

工商网监

工商网监

评论