83家企业IPO闯关 锂电上市潮“海水”与“火焰”

83家企业IPO闯关 锂电上市潮“海水”与“火焰”

2023年锂电企业IPO形势汹涌。

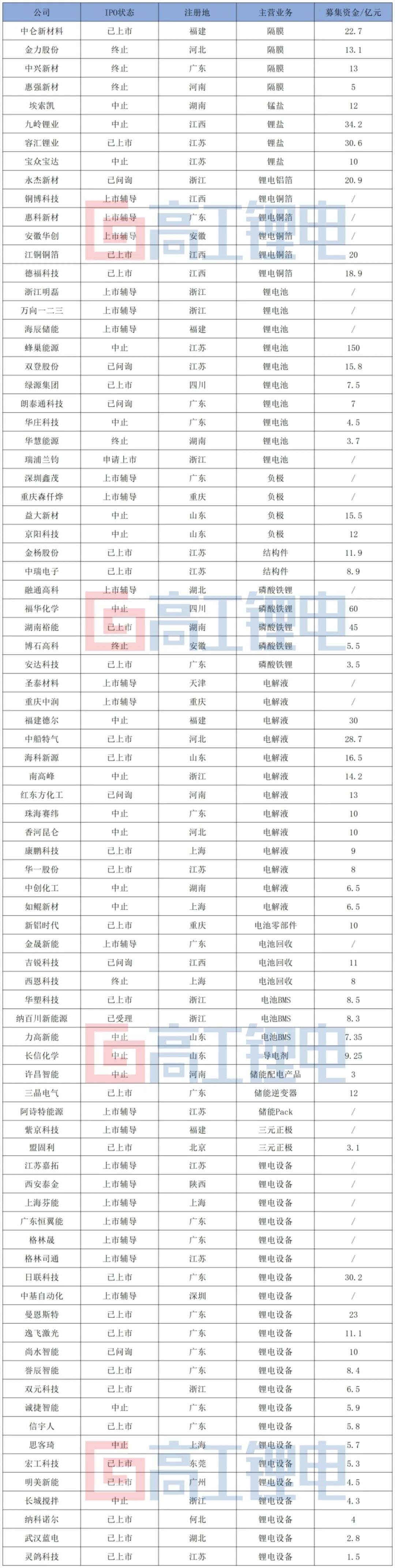

据高工锂电不完全统计,今年以来已有83家锂电企业朝IPO发起冲刺,其中完成上市有20家,已启动上市辅导的有21家,终止的有6家,处于其余上市审核流程的有36家。

作为新能源产业的重要阵地,珠三角、长三角冲刺IPO的锂电继续领衔,其中广东冲刺IPO的锂电企业数量达22家,江苏、浙江、上海冲刺IPO的锂电企业分别达11家、9家、5家。

在募资金额领域,截至10月12日,据高工锂电不完全统计,锂电企业IPO已募集和拟募集的金额达到了913.1亿元,相比于2022年已募资金额和拟募资金额的659.8亿元高出38%。

从产业链环节来看,除了正极材料、负极材料、隔膜、电解液等锂电四大主材,亦包括铜/铝箔材、设备、电池BMS、电池回收等诸多领域,同时还有锂盐、锰盐等细分领域。在IPO企业中,既包括瑞浦兰钧、蜂巢能源等国内主流锂电池企业,也包括武汉蓝电、灵鸽科技等中小型企业;既包括容汇锂业、九岭锂业这一类上游锂盐企业,也包括诚捷智能、尚水智能这一类中游设备企业。

另外可以看到,今年的锂电企业上市潮正呈现“海水”与“火焰”并存在的局面,一方面是全产业链供需错配给整个市场传递阵阵寒意,另一面则是今年以来锂电企业冲刺IPO的声势更甚以往。

在此情况下,来自政策、市场环境等系列因素的影响,也对今年锂电企业IPO产生不同的影响。

锂电IPO“新变局”

梳理83家锂电企业IPO情况,相比于2022年呈现诸多新的变化。

首先从不同产业链IPO的情况来看,今年以来,83家IPO的锂电企业中,设备板块IPO热情最高,IPO企业数量达22家,其次是电解液板块,IPO企业数量达13家,再者是电池环节,IPO企业数量达10家。在锂电四大主材中,负极和隔膜领域IPO热情较为平淡,均为4家。

相比于2022年,今年锂电IPO的主力从正极材料和铜箔领域转向了设备和电解液环节。这也是由于,过去一段时间,包括铜材、碳酸锂在内的原材料价格持续上涨,从而给正极和铜箔领域产品带来溢价。从2022年转向2023年,碳酸锂和铜材价格都有所下跌,特别是正极材料领域存货减值异于往常,正极材料企业普遍出现净利润下滑情况。

分环节募资方面,锂电池板块募集金额最高,达188.5亿元,其次为电解液和设备领域,分别达152.4亿元、129亿元。负极材料领域亦表现平淡,募集金额为27.5亿元,甚至出现拟IPO企业终止IPO的情况,从市场行情来看,今年负极材料价格持续下跌,到今年6月,包括石墨到石墨负极成品,相应价格已经跌至市场冰点,行业产品售价已接近成本线。

国内锂电企业IPO汹涌的同时,从A股转战国外资本市场,锂电企业分拆子公司上市亦是今年IPO的看点。

华友钴业、盛新锂能、天赐材料、东威科技、天能股份在发布海外GDR方面均取得不同进展,锂电相关企业海外上市备案也呈现加速趋势。

比亚迪、赣锋锂业、欣旺达、多氟多等多家企业均在筹备分拆子公司上市。

不论是分拆子公司还是赶赴海外资本市场,都显示了国内锂电企业对大规模融资的强劲需求,也表明国内锂电企业积极拓展融资渠道,保障资金链稳固的决心。

抢滩资本市场“背后” 锂电企业密集涌向资本市场,与今年错综复杂的行业形势相关。

2023年上半年,锂电产业链扩产潮、备货,加上下游新能源汽车市场需求陡降,供需错配成为行业基调。下游需求放缓与锂电产业迈入清库存,也导致了以碳酸锂为代表的原材料价格持续下跌,又进一步使得下游存货减值,利润受损。

根据高工锂电产业研究院(GGII)数据,今年上半年,部分锂电企业产能利用率一度跌破40%,砍单潮、降价潮随机席卷。

行业阶段性下滑带来的寒意也蔓延至一二级市场。有投资人士对高工锂电表示,在整个产能过剩的背景下,市面已经很难有好的投资标的,仅为数不多的细分领域有所关注。

高工锂电梳理上半年投融资数据亦发现,今年一季度一级市场的投融资数量和金额明显呈现下滑趋势,在今年4月,投资数量也跌至今年的低点。

在二级市场,已上市锂电企业面临估值重调,包括材料、电芯、设备等不同环节上市企业股价普遍下跌。

一二级市场的遇冷,自然带来资金量的缩减,而受限于激烈的市场竞争,此前大赶快赶的产能规划以及更快的产能释放要求,现金流与资金链风险首当其冲。

有设备企业对高工锂电表示,今年以来,行业砍单更甚以往,考虑到今年的经营情况,已经实行更为谨慎的资本开支政策,以节约现金流,抵御市场风险。

整体来看,锂电企业冲刺IPO的逻辑也在于行业竞争加剧,锂电企业亟待加速产能释放,并通过增加融资渠道来跟进研发布局,从而在市场竞争中占据优势。

锂电IPO趋势展望

锂电企业IPO热度不减,也将直接影响IPO的趋势走向。

高工锂电产业研究院(GGII)预计,2023-2024年仍将是锂电产业链走向资本市场的高峰期。目前已确认IPO辅导的锂电企业已达21家,据高工锂电了解,在设备、材料领域仍有不少企业已开启上市验证,并计划进入IPO辅导阶段。

不过今年以来,行业面供需错配的出现,已经证明,当前锂电产业已经渡过了产能不足的时代,锂电产业各环节产能过剩带来的同质化正在迅速摊薄行业利润,而追求新产品、新威廉希尔官方网站 ,从而获得更高的溢价能力,成为市场竞争的关键。

从更大的政策层面,锂电企业IPO也面临“关闸”风险。监管层多次发布IPO相关政策,其中提到:“根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡”、“严格要求上市公司募集资金应当投向主营业务,严限多元化投资”、“突出扶优限劣,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模”等。

受到政策、行业变化影响,锂电IPO将呈现以下几大趋势: 锂电IPO企业更集中在提升品质与威廉希尔官方网站 升级的企业。

从今年IPO企业来看,涂布、机器视觉等核心威廉希尔官方网站 领域企业均已成功实现上市。其背后是,锂电行业产能的释放速度,品质要求都在提高,在上下游产业链中,驱动新工艺、新威廉希尔官方网站 与产线的匹配,从而带来管理体系、客户结构的综合升级成为企业的核心竞争力。

锂电IPO企业将从头部企业过渡优质细分企业。

由于锂电产业链中头部企业的密集上市期已经过去,头部企业的产能释放已经展开,这也意味着,在整个行业已经完成行业扩产的前期任务之后,更需补足在细分领域的威廉希尔官方网站 缺失。相应地,优质细分企业在部分威廉希尔官方网站 领域的精耕细作可以避开主材领域的价格压力,获得更好的价格属性,进而带动企业业绩增长,也更有利于达到IPO上市要求。

锂电跨界入局者IPO面临退坡。

锂电整体产业链竞争加剧,产能释放明显加快,跨界入局者面临产能爬坡带来的市场风险,产品价格难以覆盖成本的盈利风险,威廉希尔官方网站 迭代跟不上前沿厂商的研发风险,在IPO和一级市场亦面临投资退潮的融资风险。相比于2022年下游需求爆发与行业产能不足带动跨界入局者IPO频频过会,2023年跨界入局企业的机会窗口有所收缩。

数据来源:高工锂电产业研究院(GGII)

-

ipo

+关注

关注

1文章

1202浏览量

32575 -

产业链

+关注

关注

3文章

1351浏览量

25691 -

锂电

+关注

关注

4文章

440浏览量

15990

原文标题:83家企业IPO闯关 锂电上市潮“海水”与“火焰”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

36家半导体企业终止IPO!问询通关难,模拟成“重灾区”

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

长光卫星IPO闯关两年失败!卫星通信市场需求变动,上市企业业绩两极分化

11家国产传感器公司正进行IPO上市辅导!有哪几家?

GGII:141家锂电上市企业2023年业绩分析

锂电池、锂电辅材、锂电设备上市企业2023年业绩看点

希磁科技国产磁传感器龙头企业开启IPO上市辅导 目标科创板

2023年33家储能企业IPO获受理!疯狂吸金扩产,总募资339亿

2024开年6家半导体企业开启上市辅导,半导体显示面板巨头“卷土重来”

7家LED相关企业IPO进程,1家上岸,1家终止

工商网监

工商网监

评论