半导体TOP10排名!

半导体TOP10排名!

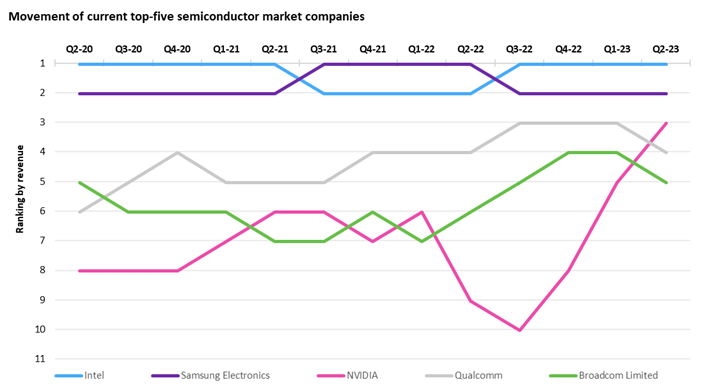

据市场研究公司Omdia 9月8日统计,三星电子第二季度(4-6月)半导体销售额总计94.5亿美元,落后于英特尔的122.63亿美元。三星此前从 2021 年第三季度开始连续四个季度领先全球半导体销售额,但在上季度内存业务开始衰退后,三星将第一名的位置让给了英特尔。

三星第二季度销售额较上年同期(203亿美元)大幅下降53.4%,而英特尔同期销售额仅较去年同期的148.65亿美元下降17.5%。

受益于AI行业的增长,英伟达从去年的第九位跃升至本季度的第三位,销售额增长51.7%至78.99亿美元。高通仍排名第四,但由于智能手机需求放缓,其销售额下降 23.5% 至 71.74 亿美元。博通第二季度销售额为 61.5 亿美元,排名第六。

与三星并列内存行业“三巨头”的SK海力士和美光的排名均出现了大幅下滑。SK海力士第二季度排名从去年的第三位跌至第六位。第二季度销售额为53.3亿美元,较上年下降50.6%。美光去年排名第五,现在已经跌出了前十名。

英飞凌、意法半导体等公司在汽车行业强劲需求的推动下,销售额分别增长17%和12.7%,位居第八和第九位。

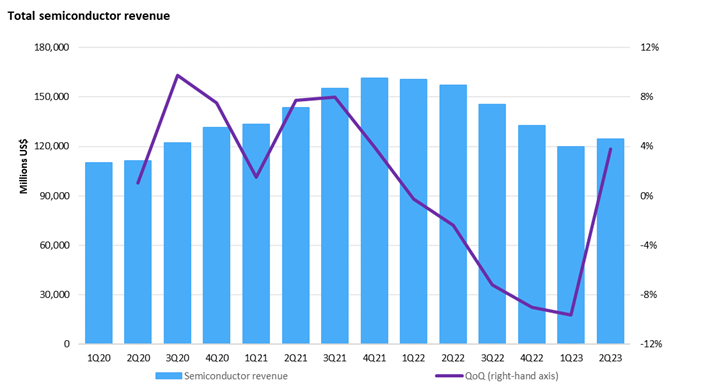

据omdia统计,不包括代工厂,第二季度全球半导体销售额为1243.16亿美元,比去年同期的1569.9亿美元下降20.8%。不过,与上一季度(1197.5亿美元)相比,出现了3.8%的反弹。这是自 2021 年第四季度以来销量首次增长。然而,半导体领域的增长继续偏离历史趋势。例如,DRAM 市场在 2023 年第二季度增长了 15%,而第二季度的历史增长为 7.5%。

在经历了自 2002 年 Omdia 开始跟踪市场以来最长的下滑期之后,这种增长对半导体行业来说是一个可喜的信号。然而,市场萎缩的影响已大大减少了当前的市场,目前半导体市场的收入占比仅为一年前的79%。恢复到 2021 年底的收入水平需要时间。

在人工智能芯片进入服务器领域的推动下,数据处理领域环比增长了 15%,占半导体收入的近三分之一(2023 年第二季度为 31%)。无线细分市场(以智能手机为主)是第二大细分市场,由于该行业的终端需求持续疲软,环比下降了 3%。汽车半导体行业继续增长,增长3.2%。

全球晶圆代工市占率,台积稳坐龙头

市场研究机构TrendForce指出,由于部分零星急单填补部分终端市场疲软需求缺口,全球前十大晶圆代工业者2023第二季营收约262亿美元、季减1.1%,季减幅度收敛。展望后市,虽然下半年旺季需求较往年弱,预期第三季营收仍有望谷底反弹,后续缓步成长。

TrendForce表示,智能手机、PC及NB等主流消费产品需求仍弱,使高价先进制程稼动率续疲,且汽车、工控、伺服器等应用进入库存修正周期。不过,电视部分零组件库存落底、手机维修市场畅旺推动触控面板感应芯片(TDDI)需求,零星急单成为撑盘主动能。

台积电(2330)第二季营收156.6亿美元,季减幅收敛至6.4%,其中7/6纳米营收仍成长、但5/4纳米制程营收则衰退。第2名的三星晶圆代工事业营收32.3亿美元、季增17.3%,第3名的格罗方德18.5亿美元、季增0.2%,其中车用及智能手机成长、网通略有下滑。

第4名的联电(2303)受惠电视及WiFi系统单芯片等零星急单,第二季营收约18.3亿美元、季增2.8%。第5名的中芯国际营收15.6亿美元、季增6.7%,主要受惠零星订单復甦,以及来自驱动IC、NOR Flash、微控制器(MCU)等国产替代效益。

第6~8名的华虹、高塔半导体、力积电第二季营收均较首季持平略减,第9、10名的世界先进(5347)及晶合集成则受惠面板产业供应链急单挹注,第二季营收分为3.21亿、2.68亿美元,季增达19.1%及65.4%,后者再度超越东部高科、重新跻身第10名。

展望第三季,虽然下半年旺季需求较往年弱,但应用处理器(AP)、数据机等高价主芯片及周边IC订单有望支撑苹果供应链稼动率,加上少部分高速运算(HPC)AI芯片加单效应推动高价制程订单,TrendForce预期全球前十大晶圆代工产值可望谷底反弹、后续缓步成长。

其中,台积电受惠iPhone新机生产周期带动相关零组件拉货动能,配合3纳米高价制程正式贡献、弥补成熟制程动能受限困境,第三季营收有望止跌回升。三星虽受惠苹果新机备货需求,但安卓手机、PC及NB等需求不明,8吋稼动率续跌,将压抑营收成长幅度。

格罗方德虽受经济逆风衝击,但因能承接美国航太、国防、医疗等特殊领域芯片代工,且车用相关订单与客户签订长约(LTA)较稳定,有效支撑稼动率,预期第三季营收应可持平。联电因终端消费未见全面復甦迹象,加上急单效应开始消退,预期稼动率及营收均会下滑。

中芯国际在国产替代效益挹注下,第三季出货及稼动率有望持续改善,带动营收成长,华虹、高塔半导体及力积电营收则预期将与第二季相当。世界先进因终端需求尚未全面回温,第三季营运虽能成长、但动能将受压抑。

至于受惠库存回补订单、55纳米较高价制程产能开出,带动第二季稼动率回升至60~65%的晶合集成,儘管消费电子需求尚未全面回温,但在国产替代趋势、积极促销抢市及下半年CMOS影像感测器(CIS)客户新品备货量产,第三季稼动率及营收预期均可望再提升。

-

半导体

+关注

关注

334文章

27307浏览量

218204 -

SK海力士

+关注

关注

0文章

958浏览量

38480 -

三星

+关注

关注

1文章

1522浏览量

31213

原文标题:半导体TOP10排名!

文章出处:【微信号:汽车半导体情报局,微信公众号:汽车半导体情报局】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中科创达入选车载操作系统TOP10企业

新能源汽车驱动电机top 10排名!

芯和半导体荣登“2024中国TOP 10 EDA公司”榜

敏芯股份再次入选中国IC设计排行榜TOP10传感器公司

Fabless 100榜单出炉:峰岹科技入选微控制器公司Top 10

中颖电子入选Fabless 100排行榜TOP10微控制器公司榜单

京东方连续8年进入全球PCT专利申请TOP10

“千帆杯”第二期十万大奖花落谁家?TOP10名单出炉!

超星未来入选「2023中国半导体芯片设计创新奖TOP10」

2023年全球半导体Top10榜单生变:Intel夺回第一,NVIDIA跻身前五

思岚科技荣获“楼宇黑科技TOP10”,助力智慧楼宇新变革

芯片热搜TOP10排行榜出炉!2023年哪些芯片最热门?

工商网监

工商网监

评论