2023H1出货超3GWh 工商业储能机遇几何?

2023H1出货超3GWh 工商业储能机遇几何?

摘要

工商业储能已经成为众多环节抢抓的赛道。包括电芯、PCS、 EMS及虚拟电厂等全面加速进入工商业储能赛道。

工商业储能经济性回报成为众多势力入局的重要关键。

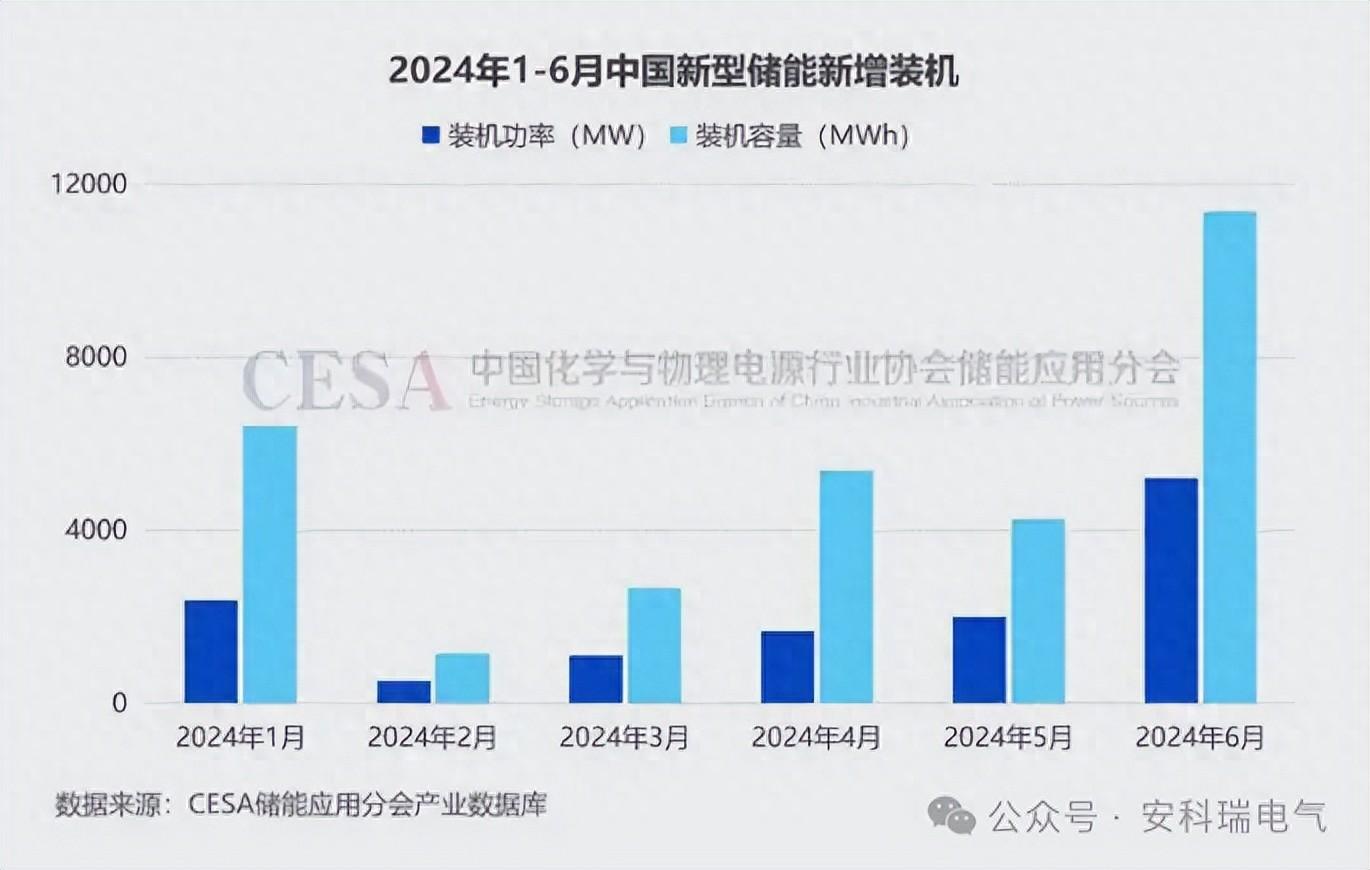

2022年以来,行业流传一句话:“国内大储固地位,海外户储涨收益”。但从2023年上半年GGII调研数据来看,户用储能出货量约为6GWh,相对于去年全年25GWh,2023年全年增速下调趋势相当明显。因此,工商业储能赛道成为众多企业开拓的“第二增长极”。

从2023年备案项目来看,工商业储能项目积极性加快释放,江苏、浙江和广东三地今年上半年的用户侧项目(多为工商业侧)备案规模已达到1.5GWh。据GGII调研显示,2023年上半年工商业储能出货量已经超过3GWh,全年出货有望突破8GWh。

工商业储能已经成为众多环节抢抓的赛道。包括电芯、PCS、 EMS及虚拟电厂等全面加速进入工商业储能赛道。

但不得不正视的是,工商业储能赛道仍存在政策+市场节奏不一致性等问题。正如一位业界人士人士所说,当前这个阶段,主要看的是仍是工商业储能电站开发能力;明年或将主要看的是储能电站的策略;长期来看,储能电站安全性、长寿命是否能够摊薄成本,才是此赛道的关键。

高工储能分析认为,今年成为工商业储能设备的集体爆发年,但显然今年尚未到考验产品能力的时候。现在发力工商业储能赛道产品的企业,更多的是备战工商业储能赛道的长期盈利性,但仍面临着政策的不确定性等风险。

工商业储能盈利性和投资热情不对等

对照欧美市场来看,其市场成熟,整体政策稳定,一致性高。调峰调频、虚拟电厂、电力交易等已经成熟,比如德国有全世界最大的虚拟电厂的供应商;美国的电力交易市场也非常开放。海外工商业储能发展模式对国内工商业储能有一定的借鉴意义。

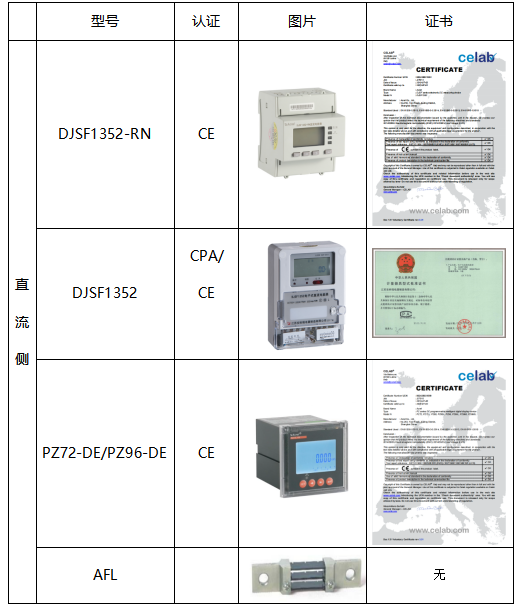

据高工储能上半年调研所知,针对工商业储能赛道产品已经多达数百款。包括阳光电源、华为、海博思创、科陆电子、南瑞继保、中天科技、天合储能、比亚迪、鹏辉能源、远景能源、盛弘电气、新风光、智光储能、禾望电气、双一力储能等均针对工商业赛道开发了产品。

从PCS环节来看,原有户用逆变器厂家将产品功率延伸至50KW,覆盖工商业储能使用场景。曾经的户用储能逆变器厂家俨然成为最为活跃的工商业储能变流器厂家。除了在PCS延伸外,此类厂家还加快入局工商业储能系统,并利用原有户用储能渠道,加速进行海内外市场开拓。

而在工商业储能系统产品趋势上,带电量从100KWh覆盖到1MWh,其中以200-300KWh区间最为常见,户外一体柜成为趋势,智慧管理系统加速出炉。其中华为基于其上一代组串式储能系统,首发“能量优化器”产品,为行业提供绿电一体式解决方案。

在电芯领域,业内已经首次出现15000次长循环电芯,匹配工商业侧的高收益要求。此外,宁德时代还首发了零辅源光储解决方案,亦搭载15000次长循环高温电芯。

面对赛道的需求,工商业储能产品百花齐放,既有零碳园区专用产品,亦有工厂专用品类,具备C端特性的工商业储能使用场景正在得到进一步得到细化和挖掘。

2023年1-6月,全国共有19个地区最大峰谷价差超过0.7元/kWh,广东价差最大,达1.352元/kWh。多地峰谷价差持续拉大,推动了工商业储能安装量的上升。而补贴政策成为了广东、江苏、浙江等地激励用户侧储能安装量提升的另一引擎,具体包括投资、放电、容量等多种补贴形式。

而在储能产业延伸上,“光伏+储能+充电”组合被越来越多的应用到市场中。《“十四五”现代能源体系规划》提出:“推进电动汽车与智能电网间的能量和信息双向互动,开展光、储、充、换相结合的新型充换电场站试点示范。”

从工商业储能具体经济账来看,当前仍以峰谷价差套利为主,备电、动态扩容等应用场景的市场需求尚未完全打开。尽管浙江、广东、江苏等地已经具备3-5年回本的经济性效益,但从入局企业的热情与现阶段工商业储能盈利性来看,仍无法获得对等的回报。

总的来看,现阶段基础电费缴纳模式是影响用户侧储能发展的主要门槛,用户选择、项目开发、安全管理、市场准入等也是其需面对和解决的问题。

“抢滩”工商业储能赛道“四大关键”

基于上述蓬勃的发展趋势,据高工储能不完全统计,2022年至今,已有兴储世纪、奇点能源、云能魔方等超30 家入局工商业储能的新锐企业获得了资本的青睐。

事实上,工商业储能仍处于发展早期,涌入工商业储能赛道的企业,大都体量较小;但与此同时,众多企业延伸到此赛道,形成了“蔚为壮观”的工商业储能大营。

除了延伸过来的电池、系统、PCS企业,现阶段规模较大的工商业储能企业包括时代星云、沃太能源、兴储世纪、库博能源、奇点能源、亿兰科电气、云能魔方、天科新能源、科曜能源、零碳智能等。但当前,工商业未能形成较为明确的市场格局。

伴随国内限电潮、政策向好等多重因素驱动,更多工商业用户开始萌发配置储能的意愿。工商业储能市场确定性愈来愈强,入局此赛道的企业不断成熟。

高工储能分析,工商业储能行业当前仍处于“厚积薄发”关键时刻,应该从以下四个方面着手:

第一,在双碳背景下,国家储能政策加速覆盖,实现分时电价差逐步完善,备电、容量补偿等市场逐渐成熟。工商业储能被称为是最有可能走向商业化的场景之一。但商业化的实现依赖于峰谷价差、备电需求和容量补偿等条件成熟。当前,更多的工商业储能项目仍集中在峰谷差价比较明显的省市,未来或将扩展至全国。

第二、覆盖性更广、服务功能更全的产品设计方案,可适应工商业用户多样化需求,亦是企业争夺工商业市场份额的重要手段之一。当前入局工商业赛道的企业已经开始思考工商业储能赛道的特征,而工商业储能新品的模块化、智能化功能基本具备。但未来,工商业用户需求肯定是层出不穷,谁能在产品形式、功能上更为智能、高效,或将成为后期决胜市场的关键。

第三,工商业储能是最典型的用户侧储能之一,将直接面对终端客户。因此,后期运维、售后能力,或将成为考验入局此赛道企业的重要能力之一。工商业储能面对终端客户,质保可能会成为较为关键的因素之一。而后期的运维、售后服务、安装是工商业储能赛道的必修课。

第四,在电化学储能安全形势严峻的当下,更多入局工商业储能赛道的企业应该加强储能安全把控,形成真正具有竞争力的产品。未来,伴随愈来愈多工商业储能系统进驻写字楼区域、工厂区域,安全性仍是工商业储能能否打开市场的重要关键之一。

-

智能电网

+关注

关注

35文章

2929浏览量

116238 -

储能

+关注

关注

11文章

1634浏览量

33070 -

电芯

+关注

关注

14文章

726浏览量

25859

原文标题:2023H1出货超3GWh 工商业储能机遇几何?

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

晶科能源成功落地三个工商业储能项目

安科瑞能量管理系统储能柜 工商业储能配套产品 值得拥有

工商业户外储能柜系统如何与安科瑞储能配套产品相辅相成?

工商业储能用户侧储能管理系统

工商网监

工商网监

评论