营收和净利润双增长!消费疲软下,广和通如何实现上半年业绩增长?

营收和净利润双增长!消费疲软下,广和通如何实现上半年业绩增长?

电子发烧友原创 章鹰

8月5日,广和通发布2023年上半年业绩报告,公司半年度营收38.65亿元,同比增加59.87%,归属上市公司的净利润3.03亿元,同比增加48.53%。为何实现了营收和净利润双增长,笔者进行详细分析。

广和通做对了什么?

广和通财报显示,上半年公司营收和净利润主要增长来自于子公司锐凌无线并入财务报表所致(上半年锐凌无线营业收入11.23亿元,净利润1.11亿元)。由于今年上半年消费类电子需求比较疲软,公司PC、支付业务的需求没有出现大幅增长。FWA业务和国内车载业务增长较快,也带动了营收端的增长。

从产品分布来看,2023年上半年公司主营业务中,无线通信模块收入37.24亿元,同比增长56.92%,占营业收入的96.35%。

根据广和通半年报,公司第二季度实现营业总收入20.52亿元,同比增长65.60%,环比增长13.22%;归母净利润1.62亿元,同比增长63.54%,环比增长15.56%;扣非净利润1.47亿元,同比增长51.52%。

车联网业务成为新的增长引擎

2022年,广和通旗下的两家子公司广通远驰和锐凌无线分别面向国内外市场,形成全球化的业务布局。广通远驰产品中心总经理吴荣华此前表示,广通远驰聚焦车载前装市场,致力于开发T-Box、智能座舱、车载软件及威廉希尔官方网站

服务等软硬件产品,已推出覆盖5G、4G、C-V2X等无线通信威廉希尔官方网站

的车规级模组。广通远驰基于高通QCM6125平台的AL656S高性能座舱SoC模组,搭载在广汽传祺和广汽埃安的众多量产车型。今年以来,广和通新增了广汽、东风等定点项目,与此前在比亚迪、吉利、长城、长安等形成了车企份额优势。广和通基于高通SA515M的5G R15通信模组AN958系列,搭载在吉利各品牌车型,助力吉利汽车发布首批支持5G的量产车型。

海外车载业务受上半年国内疫情、欧洲市场影响有所波动,未来有望出货回升,增长有所恢复,同时,业务整合下毛利率将有所改善。广和通在回答机构投资者时表示,公司海外车载产品为数传模组,出货均为4G产品,预计4G产品仍有较长的供货周期;海外车载5G已经中标几个大客户,目前处于研发转产的阶段,大批量出货预计要到2025年,供货周期也较长。

广和通加大研发投入,持续推出新品构筑竞争优势

广和通半年报显示,公司以自主研发为主,上半年研发投入共计350,610,088.27 元,占同期公司营业收入的比例为 9.07%。截至报告期末,公司研发人员占比高达 60%以上,本科及以上学历人员占比高达 90%;研发过程中已累计获得 163 项发明专利、126 项实用新型专利以及 93 项计算机软件著作权,为公司开拓更多物联网应用领域奠定良好的基础。

据悉,广和通构建通讯加算力的新业务管理体系,持续发布多款新产品。包括中低速领域LTE Cat 1 bis 模组雁飞VN200、基于 4nm 制程工艺的高通QCM4490 设计的5G R16 智能模组SC151、车载5G 模组AN768 等(目前已应用在国内新能源品牌正式量产交货)。

今年6月,广和通发布尺寸更精简、地区版本和封装方式更齐全的 5G RedCap 模组 FG131&FG132 系列。公司 RedCap 模组已形成覆盖中国、北美、欧洲、澳洲、亚洲等地区、涵盖 LGA、M.2、MiniPCle 等封装方式的全系列产品阵列,兼容公司 Cat.6 与 Cat.4 模组,在多个领域加速 5G 物联网规模商用。

从目前发布的数据来看,广和通上半年营收38.65亿,海外业务方面,广和通占比达到62.72%。此次,广和通数据亮眼,主要是依靠并购的锐凌无线业绩拉动,未来是否可以实现持续增长,我们将拭目以待。

-

广和通

+关注

关注

3文章

721浏览量

12949

发布评论请先 登录

相关推荐

芯联集成:上半年营收增长14.27%,预计SiC业务全年贡献近10亿

总营收3604亿! 41家净利润翻倍增长!A股217家半导体公司上半年业绩出炉

华为上半年净利润突破500亿元

华为2024年上半年业绩,销售收入同比增34.3%

BOE(京东方)2024年上半年营收利润双增长 创新驱动业绩稳步提升

格科微上半年营收同比增长42.94% 中高端产品市场份额持续提升

歌尔股份2024年上半年业绩强劲增长,净利润飙升近两倍

工业富联发布半年报 净利润同比增长22.04%

豪赚228.65亿!宁德时代上半年增利不增收,看好第三季度营收增长空间

功率半导体带来增量,时代电气上半年净利预增30.56%

芯联集成2024年上半年业绩预告:营收约为28.80亿元,EBITDA同比增长约178.45%

韦尔股份上半年业绩飙升,净利润预计大幅增长

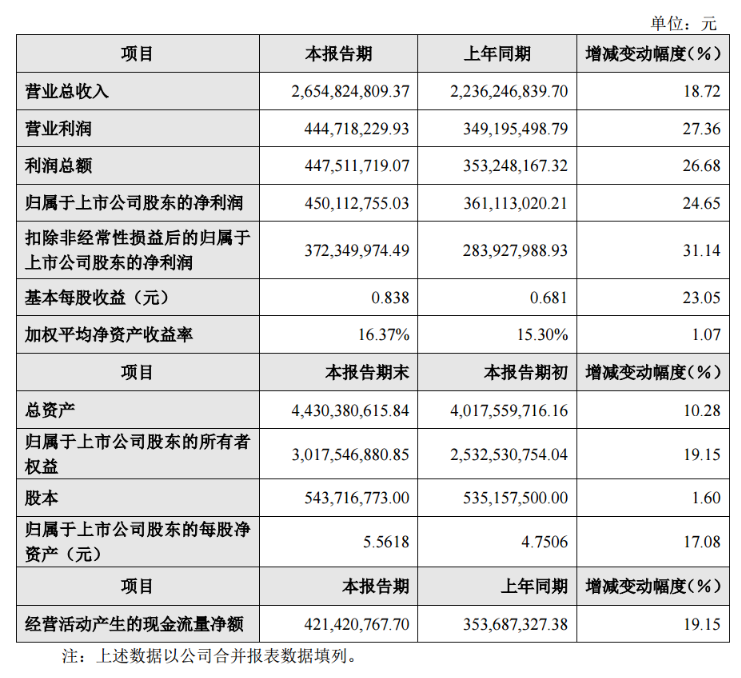

华测导航2023年业绩报告:营收同比增长18.72%,净利润同比增长24.6%

工商网监

工商网监

评论