最新电源管理芯片现货行情分析及预判

最新电源管理芯片现货行情分析及预判

在行业普遍去库存压力悬顶之下,电源管理芯片成为市场关注焦点之一,短期内行业波动调整频繁,未来市场将会呈现什么样的走势?

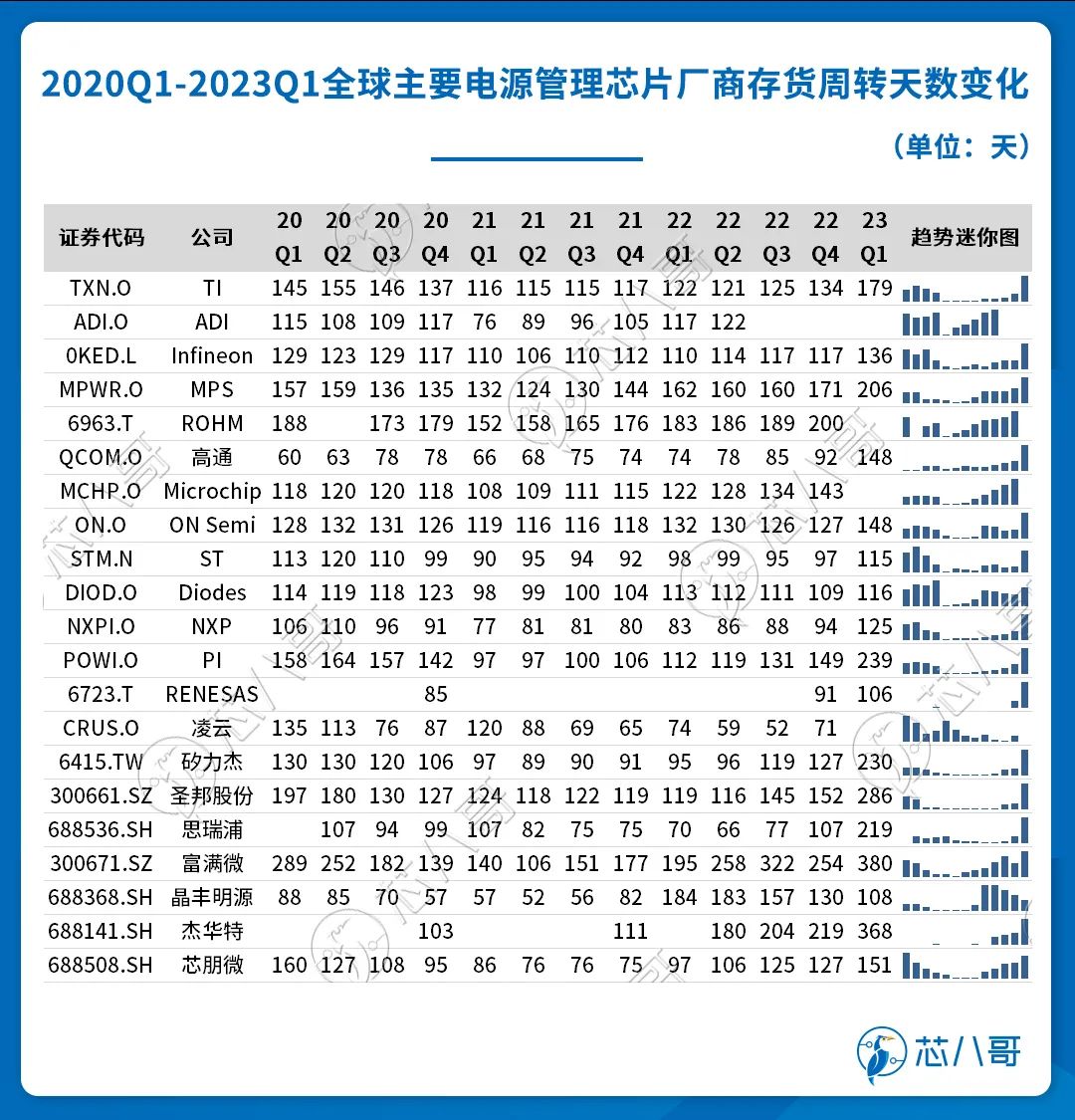

库存高企,仍未缓解,低迷行情延续

根据全球主要的电源管理芯片厂商财报梳理,2021年底,以TI为代表的电源管理芯片龙头库存已出现明显的上升趋势,2022Q3开始行业超过常规库存水位警戒线,也正对应了2022Q3以来电源管理芯片业内传出的降价风声。

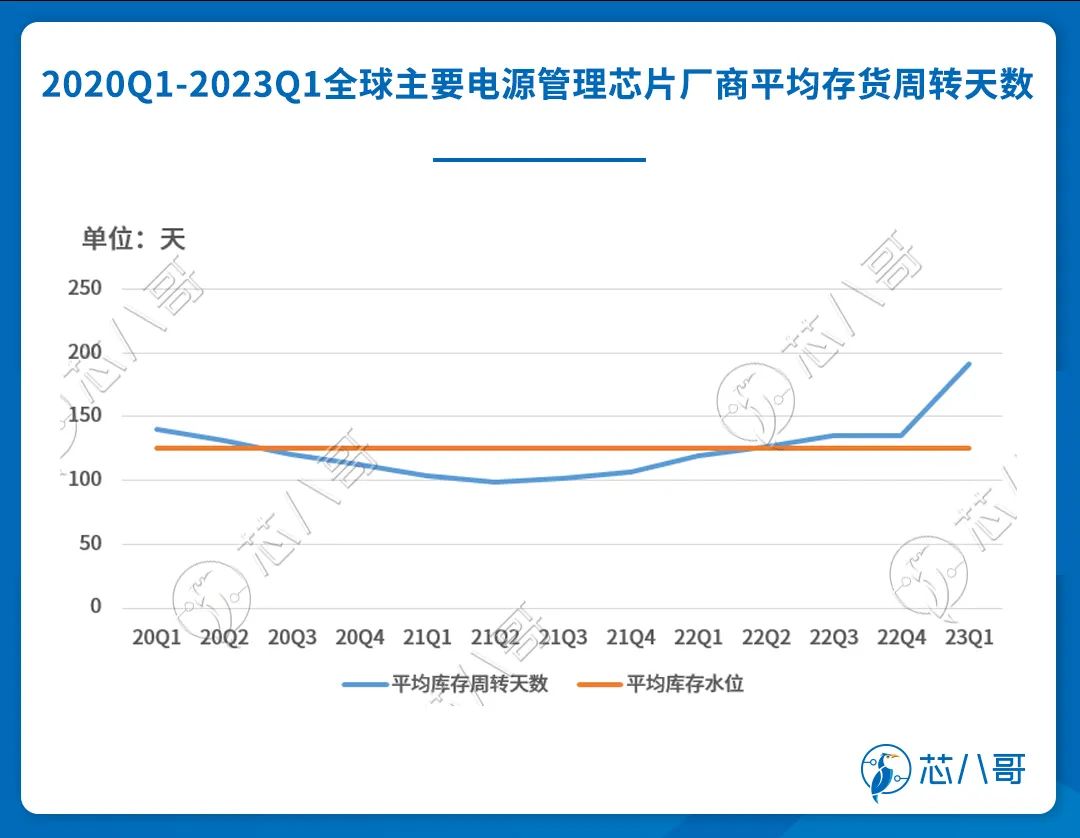

为了清晰呈现电源管理芯片行业库存情况,我们把21家头部厂商平均存货周转天数汇总,和常规库存水位线对比,很明显看到,2020Q3—2022Q2期间电源管理芯片供不应求,量价齐升。2022 Q3之后,随着头部厂商产能开出,终端需求下滑,电源管理芯片陷入去化库的行情存延续至今。

资料来源:Wind、各公司年报、芯八哥整理

订单低迷,营收承压,TI引爆价格战

从部分厂商最新订单看,消费电子订单及价格仍持续下跌,除汽车需求维持较高景气度,工业和通信领域订单需求偏弱。

资料来源:芯八哥整理

具体到企业交期看,受传统需求“大客户”消费电子等疲软影响,工业市场景气度低迷冲击,目前大部分厂商电源管理芯片交期明显缩短,市场价格逐渐回到正常水平。当然,部分汽车料价格仍维持较高水平,但整体降幅趋势明显。以TI的TPS92692QPWPRQ1和ST的VNQ7050AJTR等为例,其这两年价格一度涨至千元级,是当之无愧的热门“网红”料,当前最新市场价格也回归常态,甚至有所倒挂。

资料来源:富昌电子、各企业年报、芯八哥整理

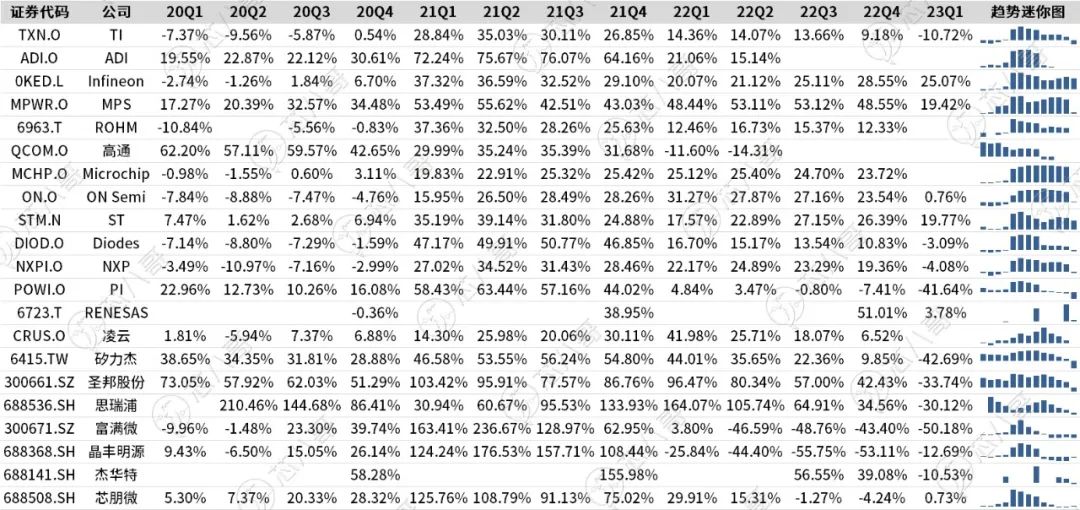

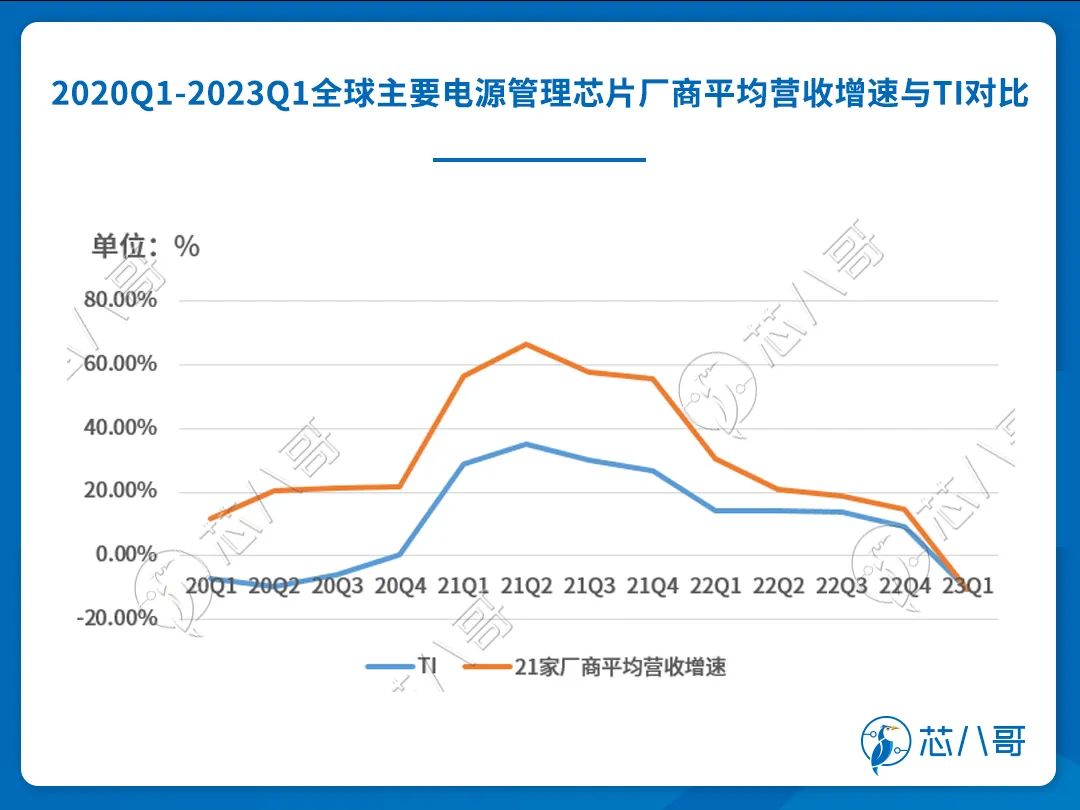

从厂商最新平均营收增速看,2023Q1普遍陷入负增长。

资料来源:Wind、各公司年报、芯八哥整理

我们把这21家厂商平均增速和TI做一个对比,很明显看到,作为行业龙头的TI,在这几年的上升周期中营收增速远低于平均水平,而在近几个季度的下行行情中,TI降幅相对较大。挣钱的时候没别人快,亏钱的时候比别人多,这或许是TI近期开启没有固定幅度和底线的“价格战”根源。

资料来源:芯八哥整理

长期看好行业复苏前景,关注汽车等高附加值市场

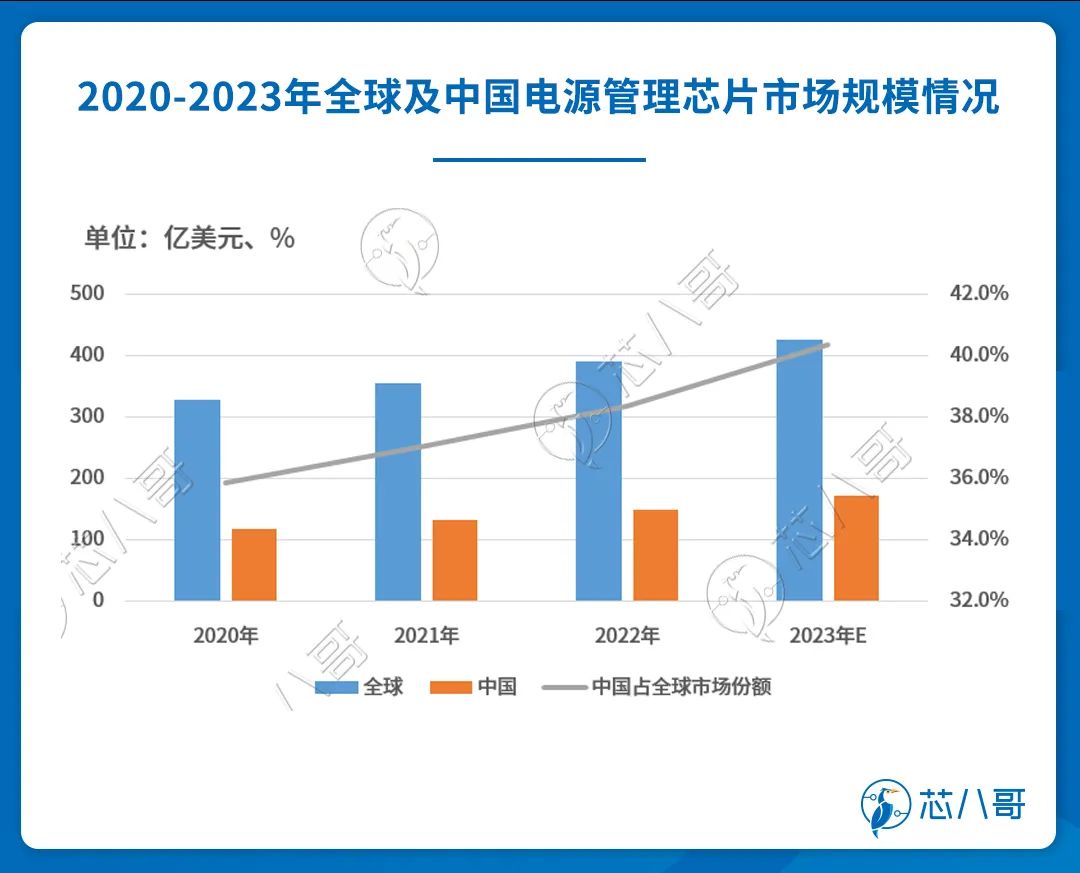

从行业的前景看,根据Frost&Sullivan数据,2022年全球电源管理芯片市场规模超390亿美元,预计2020—2025年市场年复合增速达9.8%,行业仍维持较高的增长预期。中国作为全球最大的电源管理芯片消费市场,2022年约占全球市场的37.8%,增速远高于全球市场水平,是未来几年主要的增量市场。

资料来源:Frost&Sulliva、芯八哥整理

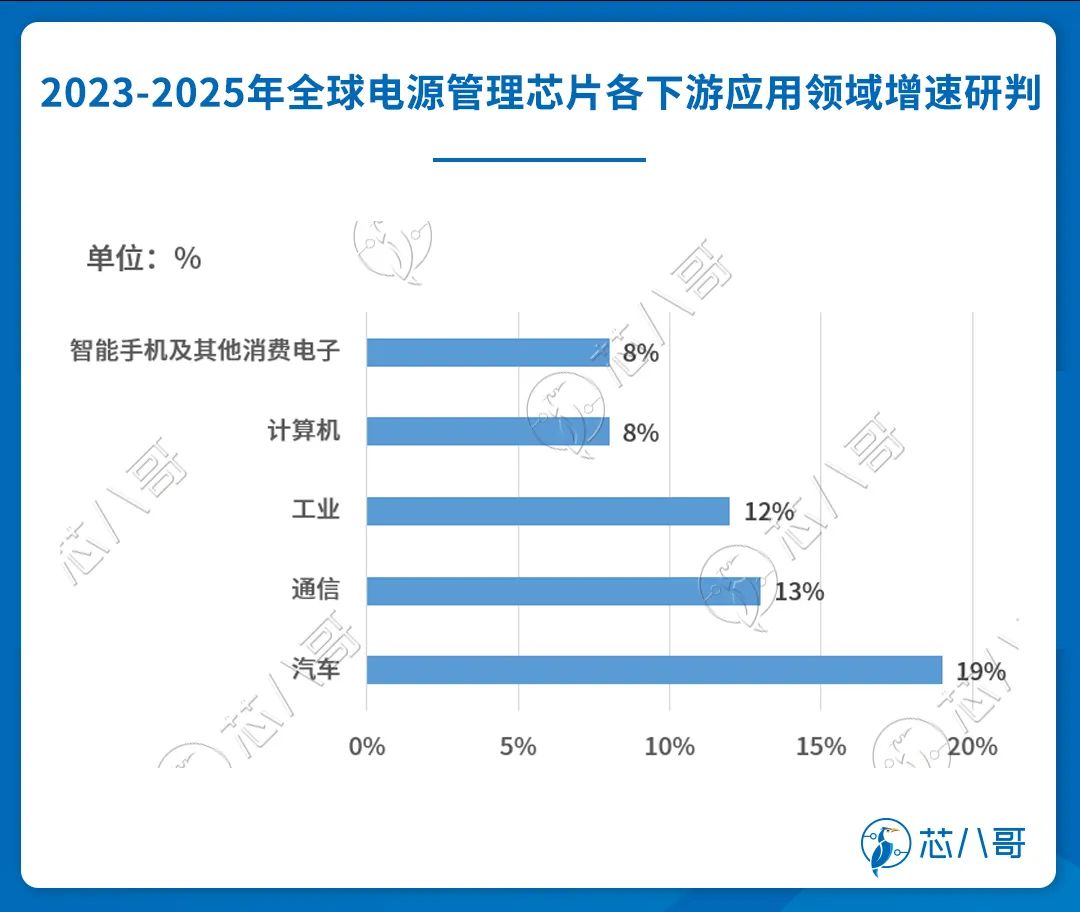

展望2023—2025年,汽车将是电源管理芯片增速最快的下游领域,5G 建设仍将成为电源管理芯片场成长的巨大动力,工业和消费仍旧是行业需求的中流砥柱。

资料来源:Wind、芯八哥整理

国产替代势在必行,关注领先厂商

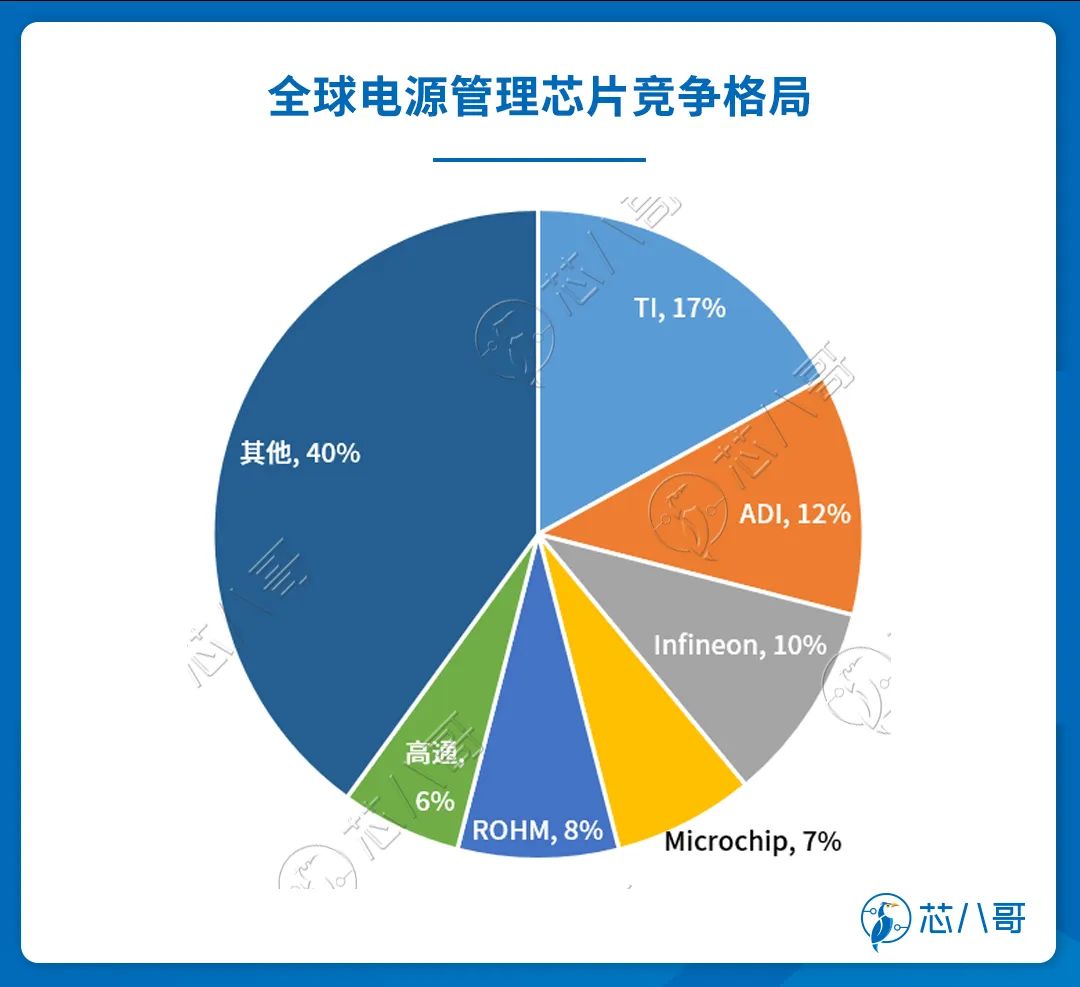

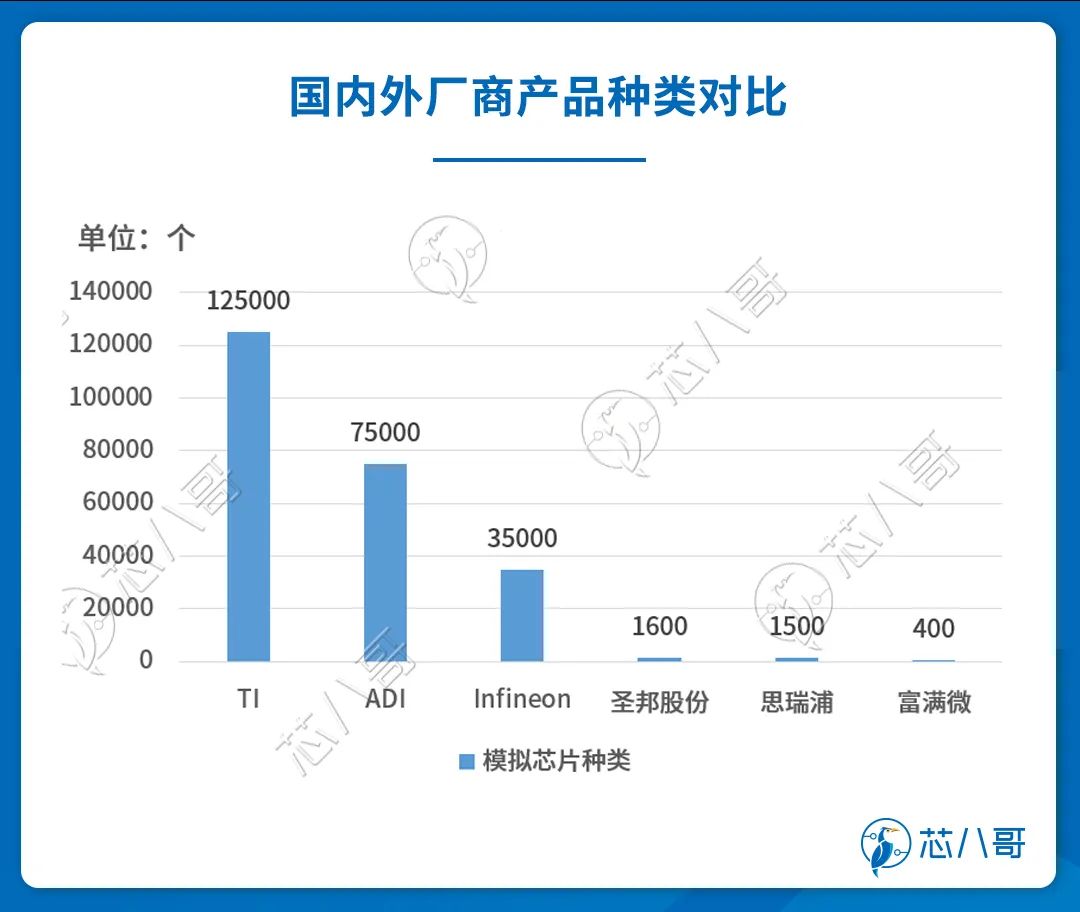

中国是全球最大的电子产品生产与消费国家,电源管理芯片市场需求巨大,但从电源管理芯片竞争格局看,以TI、ADI为代表的国外龙头企业占据主导,市场份额领先,产品品类分别达12.5万和7.5万。国内厂商规模普遍偏小,以圣邦股份为代表的国产厂商市场份额低于1%,产品品类低于1万种,主要以深耕细分赛道进行差异化竞争。

资料来源:Wind、芯八哥整理

资料来源:Wind、公开披露信息、芯八哥整理

近年来,受贸易争端和国内电动汽车为代表的需求快速增长影响,电源管理芯片作为interwetten与威廉的赔率体系 芯片中的大类,国产替代势在必行。我国以电源管理芯片为主的模拟公司,主要应用集中在智能手机、平板、PC、可穿戴设备及家电为主的消费类市场,其毛利率较以通讯、工业和汽车为主要下游的公司略低。伴随规模和威廉希尔官方网站 实力的不断增强,主要厂商逐渐向信号链产品及工业、汽车、通信等高端应用领域扩展。

北京汉通达科技主要业务为给国内用户提供通用的、先进国外测试测量设备和整体解决方案,产品包括多种总线形式(台式/GPIB、VXI、PXI/PXIe、PCI/PCIe、LXI等)的测试硬件、相关软件、海量互联接口等。经过二十年的发展,公司产品辐射全世界二十多个品牌,种类超过1000种。值得一提的是,我公司自主研发的BMS测试产品、芯片测试产品代表了行业一线水平。

-

电源

+关注

关注

184文章

17660浏览量

249819 -

芯片

+关注

关注

454文章

50576浏览量

422720 -

电源管理

+关注

关注

115文章

6168浏览量

144347 -

智能电源

+关注

关注

0文章

180浏览量

20344

发布评论请先 登录

相关推荐

电源监控电路-电源管理芯片

mcu电源管理芯片怎么用

如何判断电源管理芯片的好坏

pmu电源管理芯片和DCDC区别

电源管理芯片怎么测好坏

电源管理芯片坏了会怎么样

电源管理芯片效率测试曲线的绘制与分析:电子设备性能优化关键

模拟芯片之电源管理芯片介绍

工商网监

工商网监

评论