23全球AMOLED手机面板出货量下滑 中国厂商出货份额首次超越40%

23全球AMOLED手机面板出货量下滑 中国厂商出货份额首次超越40%

“根据CINNO Research统计数据显示,2023年上半年全球市场AMOLED智能手机面板出货量约2.8亿片,较去年同期小幅下滑0.4%,其中第二季度同比增长12.9%,环比增长5.3%。”

受全球经济持续低迷的影响,全球智能手机市场需求无明显利好因素,终端需求持续偏弱,AMOLED智能手机面板出货进一步放缓。根据CINNO Research统计数据显示,2023年上半年全球市场AMOLED智能手机面板出货量约2.8亿片,较去年同期小幅下滑0.4%。其中,柔性AMOLED智能手机面板占比近八成,同比上升25.0个百分点。

数据来源:CINNO Quarterly Mobile Phone Panel Value Chain Report

分地区来看,2023年上半年全球AMOLED智能手机面板市场韩国地区份额占比59.3%,跌破六成;国内厂商出货份额占比40.7%,同比增加17.1个百分点,首次超越四成,全球份额持续增长。

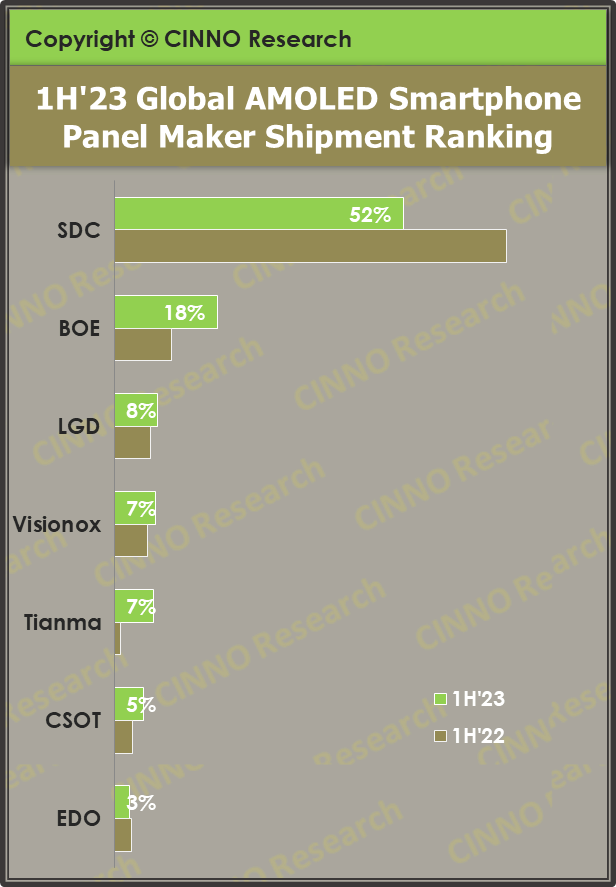

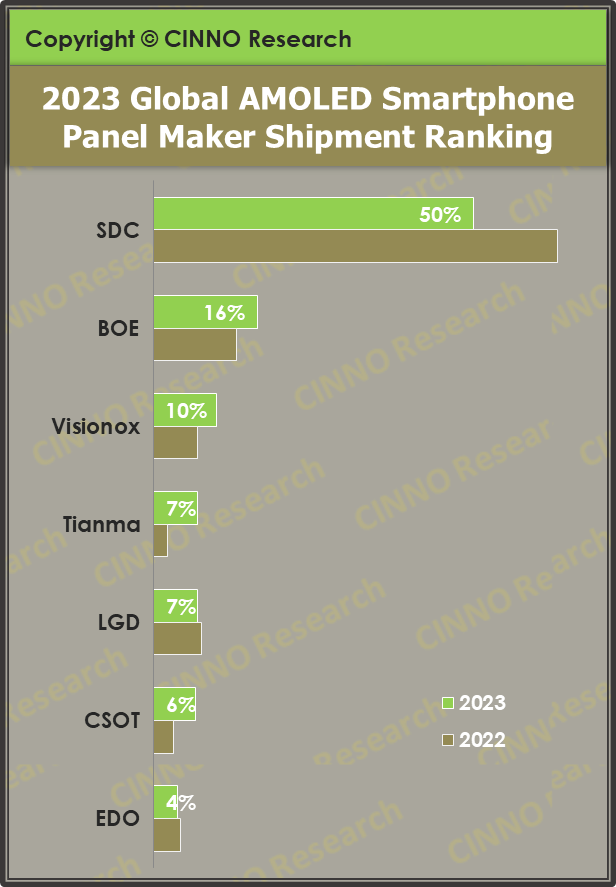

从市场格局来看,随着越来越多的手机品牌加大对国产柔性AMOLED的采购量,三星显示份额持续缩窄。2023年上半年全球AMOLED智能手机面板市场三星显示(SDC)出货量同比下滑26.7%,市场份额同比下滑18.5个百分点;京东方(BOE)出货量同比增长78.0%,以18.4%的市场份额位居全球第二,稳居国内第一,份额同比上升8.1个百分点;乐金显示(LGD)出货量同比增长20.8%,市场份额7.8%,同比上升1.4个百分点;维信诺(Visionox)出货量同比增长24.2%,市场份额7.4%,同比上升1.5个百分点,位居全球第四,国内第二。

数据来源:CINNO Quarterly Mobile Phone Panel Value Chain Report

尽管上半年整体出货量仍呈现负增长,但第二季度全球AMOLED智能手机面板需求出现好转迹象,一方面因年中促销季的带动,另一方面归功于国内AMOLED产能持续释放以及向低阶产品市场不断渗透。根据CINNO Research统计数据显示,2023年第二季度全球市场AMOLED智能手机面板出货约1.4亿片,同比增长12.9%,环比增长5.3%,同比、环比双增长。

分地区来看,2023年第二季度全球AMOLED智能手机面板市场韩国地区份额占比56.6%;国内厂商出货份额占比43.4%,国内占比同比大幅上升18.7个百分点,环比上升5.6个百分点,国内厂商出货量占比呈持续上升趋势。

从市场格局来看,2023年第二季度,三星显示(SDC)AMOLED智能手机面板出货量同比下滑19.3%,环比下滑1.4%,市场份额首次跌破50%,为49.9%,主要因越来越多品牌的订单量持续由三星显示转向国产AMOLED面板;京东方(BOE)AMOLED智能手机面板出货量同比增长92.2%,环比下滑23.3%,市场份额15.5%,同比上升6.4个百分点,作为国内面板领军企业,其出货量优势显著;维信诺(Visionox)AMOLED智能手机面板出货量同比增长41.2%,环比大幅增长101.5%,市场份额9.6%,同比上升1.9个百分点,位居全球第三,国内第二,得益于其与华为、荣耀等头部品牌客户的深度合作,维信诺订单量稳定;天马(Tianma)AMOLED智能手机面板出货量同比大幅增长570.6%,环比增长46.2%,市场份额8.0%,同比上升6.7个百分点,出货量及市场份额均增长最大,超越乐金显示(LGD)位居全球第四、国内第三,主要得益于其国内主流品牌客户的全覆盖及厦门G6柔性AMOLED产线稼动率的持续攀升,其订单量保持高位。

审核编辑:刘清

-

智能手机

+关注

关注

66文章

18483浏览量

180139 -

OLED面板

+关注

关注

1文章

266浏览量

26664 -

LGD

+关注

关注

1文章

210浏览量

29197 -

SDC

+关注

关注

0文章

48浏览量

15534

原文标题:1H’23全球AMOLED手机面板出货量同比下滑0.4%,中国厂商出货份额首次超越40%

文章出处:【微信号:CINNOResearch,微信公众号:CINNO Research】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Q3’24全球AMOLED手机面板出货量同比、环比双增长

2024年AMOLED手机面板出货量预估将突破8.4亿片

2024年上半年全球AMOLED智能手机面板出货量实现50.1%增长

Omdia:2024年,AMOLED在智能手机显示面板市场的出货量将超过TFT LCD

紫光展锐同比增长64%!2024Q1全球手机芯片出货量排名出炉

Omdia:尽管2023年出货量跌至50%以下,三星仍处于中小尺寸AMOLED面板的领先地位

直线电机生产厂家谈2023 Q4全球真无线耳机出货量

全球车载显示面板出货量预测:大陆地区面板厂领先

2023年中国AR/VR市场业绩概览:AR出货量攀新高,VR销量下滑

华为首次超越苹果成为国内平板电脑市场出货量第一

2023年全球AMOLED手机面板市场:韩国厂商暴跌,维信诺、天马微排名上升

2023年全球AMOLED手机面板出货量同比增长16.1%,Q4‘23中国厂商出货量首超1亿片

2023年第四季度手机出货量TOP5

工商网监

工商网监

评论