复合铜箔跟踪:PP已“死”,PET称王

复合铜箔跟踪:PP已“死”,PET称王

[ 背景 ]

1. 3月30日广汽发布弹匣电池2.0版本并现场进行枪击不起火试验,称未来将至少搭载在两款量产车型(确定实验用的是复合铜箔非铝箔,生产厂家可能为双星新材)。

2. 6月初,宝明PET铜箔在某电池厂高温循环跳水(1500多圈),同样时间,宝明宣布终止PET铜箔研发,除非客户指定PET,全力开发PP。

3. 6月21日,双星新材披露公告,取得行业内首个PET订单(和公司证券代表、投关等确认是动力电池,但订单具体信息不详)。

4. 6月21日,英联组织现场调研,披露了很多产业细节,强调大部分客户接受PET铜箔,公司也进行PP铜箔研发;PET为韩国东丽产(质量比苏州东丽质量好),根据东丽报价,4.5μ价格约12w/吨,给英联打了7折,PP也为进口(具体厂商、价格不详);英联表示可能因为有好的基膜,第一次做就成卷了,PP同样是,基膜十分重要。

5. 6月29日,继双星后,万顺发布行业内第二个订单公告,经相关渠道求证,基膜应该也为PET,但基膜生产厂商不详。

6. 6月29日晚,中泰组织交流会,对行业接连获得订单进行了点评,行业专家会上说,双星的订单应该是广汽(中创新航)的,且中创全面转向PET;基膜极度重要,双星新材的基膜目前已达到领先水平;电池厂商不管你用PET还是PP,只要符合我的要求就行,成本是第一要义;PET只要没有针孔,循环性能和PP相同,因为电解液渗透不进去;在外购基膜的情况下,专家自己做的成本在5元/平方米。

[ 分析 1] PET和PP到底是哪个?

1. 加工性能

PET属小分子结构,加工温度高附着力好,意味着更好的加工性能,适配更多工况,且溅射性能优异;PP是大分子结构,不耐高温,附着力差,溅射时利用溅射设备在PP表面先打一层镍铬的底层,增强金属铜和PP的粘结力,再继续用铜靶溅射,大家都知道产业上每多一道工序就是增加了成本,镍铬合金的价格大家可以去查一查,工序这一块成本显著提升。

2. 循环性能

去年复合集流体产业兴起前,二级市场就对产品参数大概进行了愿景“描述”,其中大家认为很重要的一点就是循环次数要达到1800,但最近和z家、y家等电池厂交流,没有所谓的1800刚性的标准,双星和英联也提到,在和电池厂对接调整产品的时候,没有对所谓的循环指标进行约束,只是对几个重要的物理指标卡的非常严。

PET:因初代PET存在孔洞等原因,在去年的各家送样测试中在1000-1300圈时出现了溶胀的现象,但今年随着双星和东丽的基膜迭代,尤其是双星经过四次基膜迭代,基膜一致性和均匀性大大提高(有心人可以找一找双星的PPT看一看,葛林总那一版本)超越东丽水平,使得双星、英联都取得了很好的循环次数,据某卖方首席,双星的高温循环可能做到了1600-1700,超过国标和其他友商;

PP:去年金美PP送样某电池厂,1400左右跳水,今年5月,宝明PP再次送样,目前正在测试循环,结果目前未知。

3. PET和PP产能

我国是全球BOPET第一生产和消费大国,双星新材又是全球BOPET龙头,总产能120w吨,国内具备4.5μ薄膜生产能力的主要有双星、康辉等,双星具备自主聚合和基膜调配能力,基材完全自主可控;PP国内生产厂家为铜峰电子和东材科技,其中东材有3条PP线,年产能1500-2000吨,铜峰产量4500吨左右,整体产能满打满算6500吨,且并不具备改性能力,从英联披露的相关情况可以清楚知道。

结论:在PET循环次数满足国标后,PET因更好的加工性能,更低的成本,基材完全自主可控后,成为了众多电池厂的首选,尤其从供应链安全和产业降本角度来看,PET无二,双星、万顺率先取得订单也佐证了这一点;同时,PP因不耐高温,加工性能差,产能受限,基材不可控,综合成本高等原因,笔者断定,在未来1-2年内,PP基材会成为PET的备选甚至路线作废。

[ 分析2 ] 双星PET和东丽PET到底是哪个?

这个问题很有意思,尤其在英联现场调研后,董秘表示,因为有好的基膜第一次就做成了,感觉“很简单”,那么我们来看双星的PET和洋人的PET对比。

1.基膜品质对比

上图是双星基膜迭代过程,孔洞明显减少,硅料分布更加均匀,与东丽的直观对比图找不到了,但当时从图上看出,观感比东丽要好,据当时放出的数据,其一致性、密实度、抗拉强度均好于东丽。

2. 基膜价格对比

双星新材对外销售价格2.2-2.3w/吨,东丽12w左右/吨(给了英联7折左右的折扣),对比很直观。

3. 基膜产能

双星坐拥120万吨PET产能,产线随时转化,机器均为国际一线布鲁克纳(薄膜)、多尼尔(厚膜);韩国东丽PET基膜产能大概3w吨。

结论:双星四次迭代特调后的基膜性能优异,成本远低于东丽,从产业端看,降本和供应效率无疑双星更胜一筹。

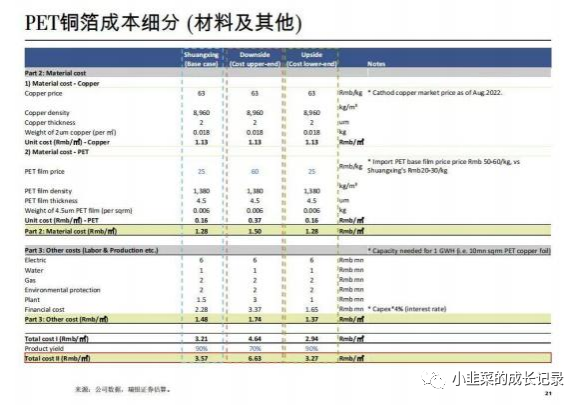

[分析 3] 各家实际成本预估?

去年UBS给了我们答案,UBS通过不同良率和不同基膜的价格,给出了PET铜箔的大概成本。

以双星为例,良率90%的情况下(据中航反馈,双星的加工性能良率大于92%),在基膜价格2.5w/吨的情况下(事实上基膜这块利润完全可以不要,基膜成本可以来到2w/吨),综合成本可以控制在3.27-3.57,这和双星给出的数据如出一辙;

其他厂家,如英联,在购买东丽基膜(6w/吨),良率70%的情况下,成本来到了6.63,尽管英联调研时说良率超80%,综合成本也在6元左右,3.5对比6元,孰高孰低?假如发动价格战?

结论:推动产业进步的最大动力就是降本增效,综合对比,双星综合成本最低,具备绝对的成本管控能力和话语权,这样的双星谁不爱呢?你是电池厂,你选谁?PET是最终方案...

-

薄膜

+关注

关注

0文章

292浏览量

29183 -

铜箔

+关注

关注

5文章

220浏览量

16298 -

PET

+关注

关注

1文章

43浏览量

18697

原文标题:复合铜箔跟踪:PP已“死”,PET称王

文章出处:【微信号:深圳市赛姆烯金科技有限公司,微信公众号:深圳市赛姆烯金科技有限公司】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

PCB行业铜箔涨价将对下游成本造成很大压力

复合铜箔行业研究报告:复合铜箔开启集流体变革产业元年

PET铜箔增量!受益于4680圆柱电池产业落地

PET/蒙脱土复合材料的增韧研究

复合铜箔产业化进程加速PET铜箔为主流

复合铜箔行业研究:全方位对比测算复合铜箔与传统铜箔

高端铜箔需求旺盛,复合铜箔初露锋芒

复合铜箔产业进展频出,产业化趋势明显

PET/PP/PI复合集流体基膜威廉希尔官方网站 路线之争

复合铜箔三大优势

探讨更多复合铜箔制备方法和威廉希尔官方网站 难点

复合铜箔将于2024年小批量上车

工商网监

工商网监

评论