2023上半年中国电视市场品牌出货总结与展望

2023上半年中国电视市场品牌出货总结与展望

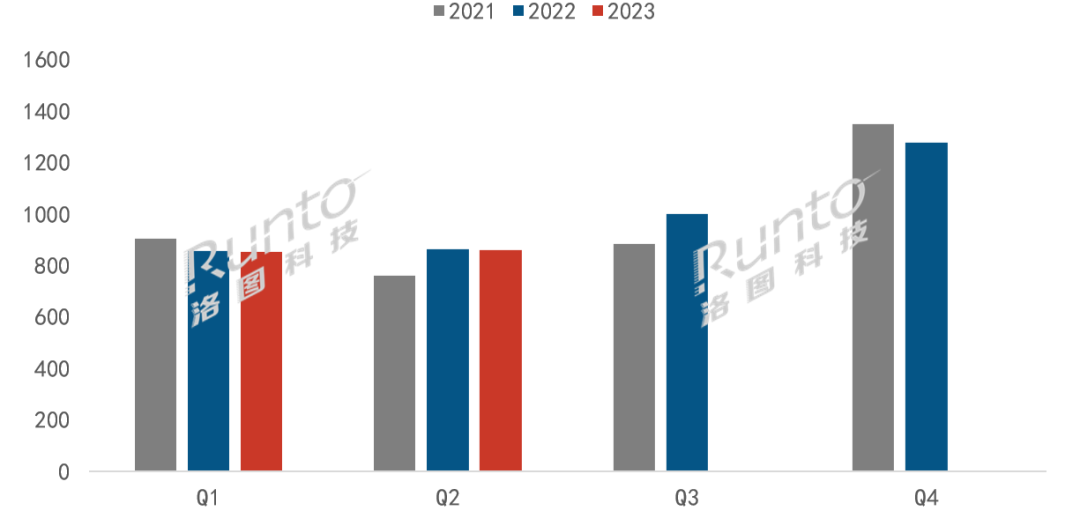

根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Shipment Monthly Tracker)》数据显示,2023年上半年,中国电视市场品牌整机出货量达到1711.5万台,较2022年同期微降0.5%。其中Q1、Q2出货量分别微降0.6%和0.4%。

2021-2023年 中国电视市场品牌季度出货量变化

数据来源:洛图科技(RUNTO),单位:万台

上半年中国电视市场特点

上半年中国经济整体处于弱复苏状态。疫情影响明显消退,需求收缩、供给冲击、预期转弱三重压力略有缓解。但进入二季度,经济恢复势头有所放缓,内生动力不强、需求不足的问题突出。

“市场表现弱于预期,实际形势比想象更严峻”是普遍感受,也是市场事实。“暂时躺下”和“等待来年”的的确确是不少的一部分人的心态。

在此大环境之下,中国电视市场的上半年运行过程中有三个特点:

一、非刚需的电子产品市场整体萧条,电视面临供需两端的双向疲惫,反映的结果是市场零售太过清淡。

二、在终端市场不振的大前提下,上游面板从2月起,以月平均5美元以上的大幅度涨价至今,面板的供需两方均在亏损,反映的问题是电视市场的不健康。

三、根据洛图科技(RUNTO)零售数据,65英寸的市场占比已经超越 55英寸,成为第一大尺寸,75+英寸需求进入迅猛增长期。至2023年6月,中国市场监测的平均尺寸已突破60英寸。

电视市场品牌格局

根据洛图科技(RUNTO)数据显示,2023年上半年,中国电视市场前7大传统主力品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及子品牌的出货总量达1574.6万台,同比增长2.3%;合计占到全市场出货量份额的92.0%,比2022年同期提升了2.5个百分点。

传统7大品牌之间的表现也在分化。阵营的边界也在移动,特别是第二阵营的门槛从年规模的300万台变迁为200万台。

第一阵营(年出货500万台以上规模)的TOP4品牌表现出色。上半年出货总量达1341.5万台,同比增长9.7%;合计市场份额比2022年同期增长7.3个百分点,高达78.4%。

小米(含红米)上半年出货量逼近400万台,同比下降约2%,占据整体市场23.3%的份额。虽然遭遇下滑,但小米上半年出货总量依然蝉联榜首。在产品方面,小米重心转向大尺寸,调整产品线结构向上升级。今年618促销期间,小米55寸及以上大尺寸产品的市场份额有不同程度的提升。

海信、TCL、创维传统三大品牌(含子品牌)优势进一步强化。上半年市场中,前7大品牌仅有这三个品牌实现了同比上涨。合计出货量在943.5万台,同比大幅增长15.5%,合并市场份额比2022年同期提升7.6个百分点,达到55.1%。

海信(含子品牌Vidda)上半年出货量约380万台,同比增长11%,市场份额较同期增长2.4个百分点。2023年,海信对小米的全年物量第一地位将给予较大冲击。

TCL(含子品牌雷鸟和乐华)是上半年整体市场中唯一一个实现每月均同比增长的品牌。总出货量约300万台,同比增长高达23.3%,增幅居行业首位,市场份额较同期增长3.4个百分点。作为中国Mini LED电视市场的主导品牌之一,TCL和其子品牌雷鸟在Mini LED市场的监测占有率超过60%。

创维(含子品牌酷开)在上半年出货量达260万台,同比增长13.5%,市场份额较同期增长1.9个百分点。

第二阵营(年出货200万台左右规模)的长虹、海尔、康佳三大品牌与第一阵营的差距进一步拉大,上半年出货总量为233.1万台,同比去年减少了约80万台,大幅下滑26.5%,合并市场份额下滑4.8个百分点,来到13.6%。

长虹,康佳在电视代工市场的表现一定程度上舒缓了品牌经营的压力;海尔则正处在产品线调整和精益化管理的进程中,预计市场表现将在后续释放。

华为受内部调整,对销售影响较大,上半年出货量不足50万台,月均30%以上的同比跌幅令人担忧,目前暂未看到止跌或缓跌迹象。

外资品牌索尼、三星、飞利浦和夏普出货总量约70余万台,同比下降接近10%,合并市场份额已在市场底部的5%。其中,索尼继续高举高打,聚焦中高端市场,上半年出货同比下降约10%。三星电视2023年在中国市场的产品主推方向将为艺术电视,以及77英寸、65英寸、55英寸三个尺寸的QD OLED电视。

618促销期市场特点

5月31日-6月18日期间,中国电视线上公开零售渠道销售总量同比下降约10%,零售总额增长约5%,均价同比增长超10%。

产品结构提升显著。65寸及以上大尺寸产品,特别是75寸和85寸产品,销量同比明显增长,市占率分别达到22.1%和8.7%,较去年同期大幅提升7.9和6.1个百分点。

大尺寸化之外,Mini LED电视零售量较去年同期实现翻倍增长。

下半年展望和预测

进入下半年,整机品牌厂商面临三个具体难题:一,核心部件的面板仍在涨价,尚未看到停涨信号;二、萧条环境下,整机终端市场被动调价10%以上;三、部分厂商手握618促销不及预期所造成的整机库存难消化。

洛图科技(RUNTO)判断,彩电行业的真正复苏要等到2024年。考虑到国内经济内生增长动力不强,居民消费信心不足,情绪依然低迷,而电视整机价格将在相对高位运行,下半年的市场表现难以乐观。洛图科技(RUNTO)预测2023年全年中国电视市场出货总量将继续徘徊在3950万台左右,同比2022年勉强持平。

洛图科技(RUNTO)的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》报告提供了有关中国电视市场的分品牌、分主要字段出货以及相关新品、异动以及未来趋势。

-

电视市场

+关注

关注

0文章

14浏览量

7670 -

小米

+关注

关注

70文章

14337浏览量

144010

原文标题:半年报 | 2023上半年中国电视市场品牌出货总结与展望

文章出处:【微信号:ZHISHIKU-Pro,微信公众号:知识酷Pro】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年10月中国电视市场出货量增长,海信、TCL等八大品牌主导市场

2024年10月中国电视市场出货量大幅增长,洛图科技预测年末走势乐观

2024年上半年中国IT安全软件市场收入达112.5亿元

华为穿戴上半年出货量第一

2024上半年中国电竞显示器线上市场销量强劲增长

2024上半年全球电视出货量微增,TCL展露强劲竞争力

洛图科技:2024年上半年中国电子纸平板销量80.9万台

中国上半年汽车出口再居全球首位

TCL2024年上半年全球出货量稳健增长,大尺寸与高端产品引领市场潮流

TCL电子上半年出货量强劲增长,大尺寸及高端电视市场引领潮流

莫之比2024年中总结丨聚焦破局,共绘下半年增长蓝图

工商网监

工商网监

评论