新能源锂电池电芯叠片威廉希尔官方网站

分析

新能源锂电池电芯叠片威廉希尔官方网站

分析

电池是新能源车的核心,是价值含量最高的零部件,占比40%。动力电池企业价值主要取决于威廉希尔官方网站 、行业份额、未来的成长空间。宁德时代2022年动力电池的装机142GWh,国内市场占比为48.2%,在国内和全球都排名第一,万亿市值。2023年即将量产上市麒麟电池,CTP威廉希尔官方网站 、体积利用率达到了72%,在续航、快充、安全、寿命、效率及低温性能等全面提升。比亚迪已布局新能源汽车全产业链,打通闭环。2022年电池装机量为69GWh,市占率23.5%,排名第二。得益于新能源整车的市场优势、电池出海战略,其动力电池等业务正从自供走向外供,未来市场份额有望继续上升,成长性较高。动力电池领域的竞争格局并非一成不变,在潜力巨大的赛道上不断有优质企业脱颖而出:2022年,中创新航装机量达到19.24Gwh,增速高达112%,成为国内第三大、世界第七大动力电池供应商。其高压电池威廉希尔官方网站 带来的能量密度提升远超行业平均水平。工信部数据显示,中创新航的电池系统能量密度高达225Wh/kg。截止2022年年中,市场上电池系统能量密度在180Wh/kg以上的新能源车型只有不到5%。国轩高科、欣旺达、亿纬锂能的锂电产品凭借能量密度优势,2022年装机量分别为13.3GWh、3.7GWh、3.2GWh,市占率分别排第四到六位,正在积极拓展国际市场业务。电池封装制造的叠片威廉希尔官方网站 ,在空间利用与内阻放热表现更优,随着工艺逐渐成熟,优势凸显。

蜂巢能源是叠片威廉希尔官方网站 创新代表,也是动力电池领域的后起之秀,蜂巢的第三代高速叠片威廉希尔官方网站 将叠片效率提升至0.125秒/片,超越前一代威廉希尔官方网站 200%。此外,进入前十梯队的瑞普兰钧和捷威动力也值得关注。捷威动力是复星高科领投的科技企业。瑞普兰钧背靠“镍王”青山控股,动力电池高镍化,拥有上游原料的供应优势。新能源汽车的高速增长,带动上游碳酸锂需求扩张,对于锂资源的争夺愈演愈烈,拥有资源储备的企业有竞争优势。2020年1月至2022年12月,碳酸锂市场价格从4万元/吨涨到超51万元/吨,涨幅10倍以上。赣锋锂业、天齐锂业等上游企业受益,部分布局了国内外锂矿的电池企业也间接获利。2023年初开始,上游产能扩张效果开始显现。截止3月,电池级碳酸锂价格已回落到32万元/吨,较高点跌去37%。未来三年,电池上游供需再平衡、供给不再紧缺,电池行业有可能面临产能过剩,也将迎来新阶段的竞争。

在新型电力系统中,储能可以用在发电侧、电网侧、用户侧。 电化学储能产业链分为:上游设备,主要为电池组、储能变流器,电池管理系统。中游,系统集成加工程总承包;下游,发电端、电网端、户用商用端、通信场景。多数企业参与其中1至2个细分领域,少数企业从电池到系统集成甚至EPC 环节全参与。上游核心企业包括宁德时代、亿纬锂能、国轩高科、赣锋锂电等;中游核心企业包括鹏辉能源、比亚迪、南都电源等。2022年中国储能锂电池出货量达到130GWh,同比增速达170%;其中,电力储能应用占比超70%,风光伏配储是大趋势。类似动力电池市场,储能市场也呈现出头部集中、尾部竞争激烈的行业特征。排名前两位企业市占率CR2为49.3%,前五企业市场占有率合计68.6%,市场份额竞争较为激烈。宁德时代2022年全年储能锂电池出货量排名第一、遥遥领先。2022年全年储能锂电池出货量50GWh,市占率38.5%。根据2022年报,储能业务正在成为宁德时代的第二增长极。储能电池系统产品营收449亿元,同比增长230%,占总营收比重提升至13.7%。同时储能系统毛利率也在不断提升,提升至25%。二至五名分别为:比亚迪、亿纬锂能、国轩高科和赣锋锂电。出货量分别为:14GWh、10GWh、8GWh、7GWh。

国内储能电池龙头企业正在加速出海。比亚迪涉足海外集中式储能和户用储能,目前储能产品已覆盖全球6大洲、70多个国家和地区,储能系统累计出货量超6.5GWh。2022年以来,比亚迪储能全球订单总量超14GWh。宁德时代2022年公司境外收入769亿元,同比增长176%。2022年与美国公用事业和分布式光伏、储能开发运营商Primergy Solar LLC达成协议,为Gemini“光伏+储能”项目独家供应电池,是美国最大的光伏储能项目之一。海外系列产品还应用于美国的FlexGen、意大利国家电力公司ENEL、英国Gresham House等全球大型项目。亿纬锂能和国轩高科属于老牌动力电池企业,如今也寻求在储能行业中找到成长新机。亿纬锂能储能电池收入在电池收入中占比已达60%;国轩高科从2022年中开始同时单独成立储能部门、单独披露储能电池业绩。

电芯叠片是锂电池中段生产的核心环节:

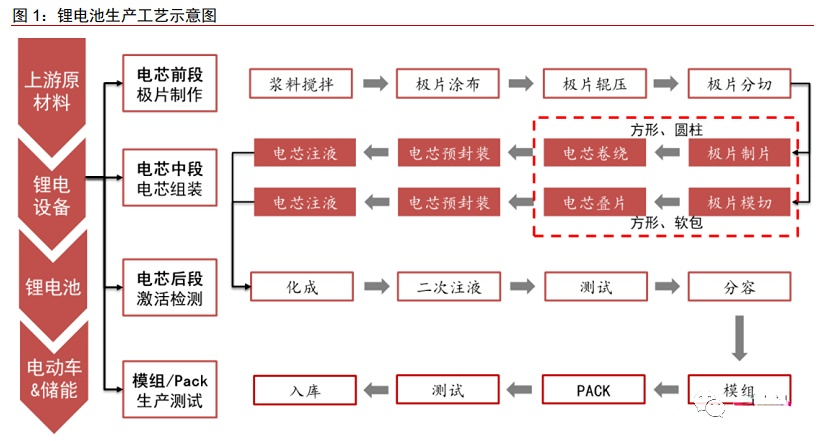

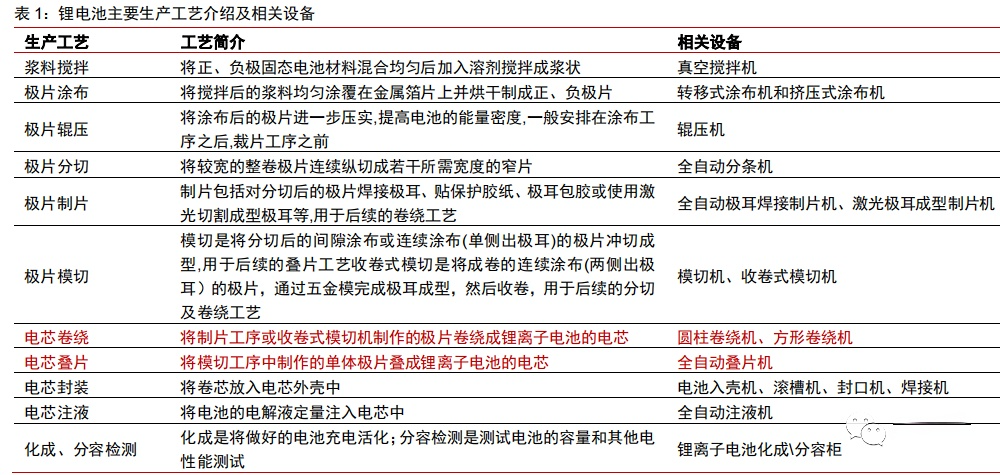

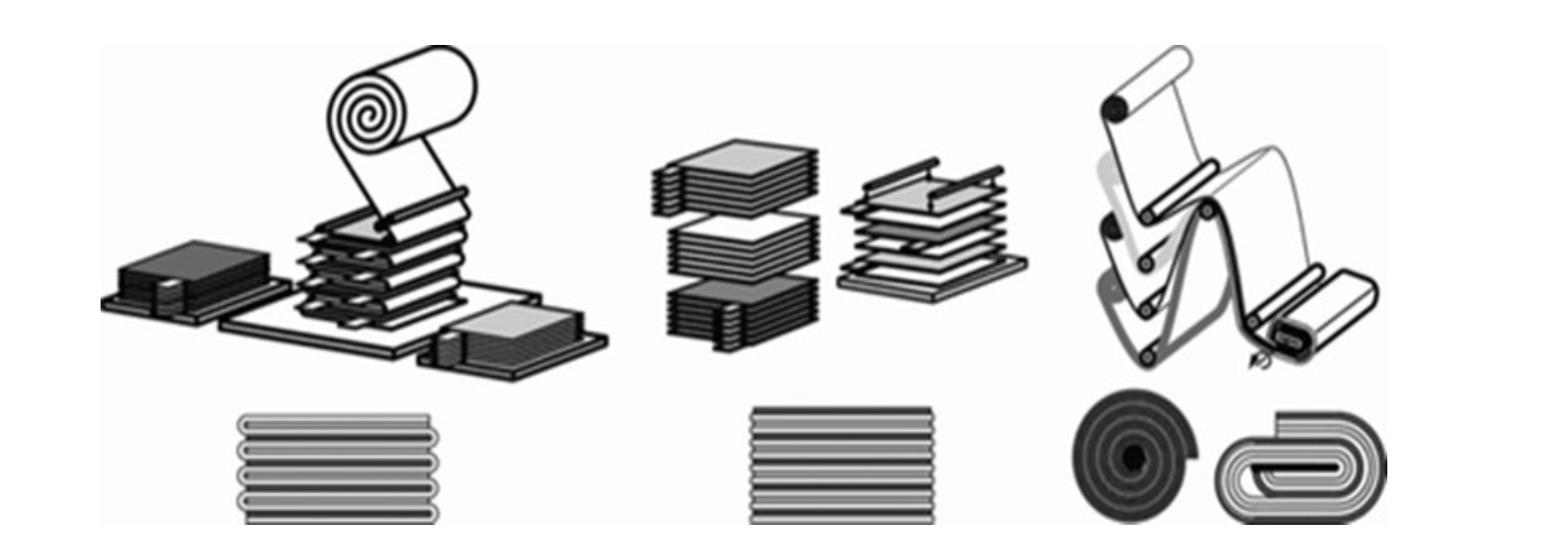

锂电池制造可统一分为极片制作、电芯组装、电芯激活检测和模组/Pack 封装四大工序,其中,电芯组装属于中段生产环节,主要包括卷绕或叠片、电芯预封装、电芯注液等工序。卷绕是指将制片工序或收卷式模切机制作的极片卷绕成电芯,叠片指的是将模切工序中制作的单体极片叠成电芯。通常来说,卷绕用于方形和圆柱电池,叠片用于方形和软包电池。根据 GGII 测算数据,在锂电设备中,中段设备价值量占比约为 35%,其中,卷绕/叠片机是中段设备的核心,价值量占比约 70%。

1

叠片与卷绕的工艺差别

主要在模切和极组成型

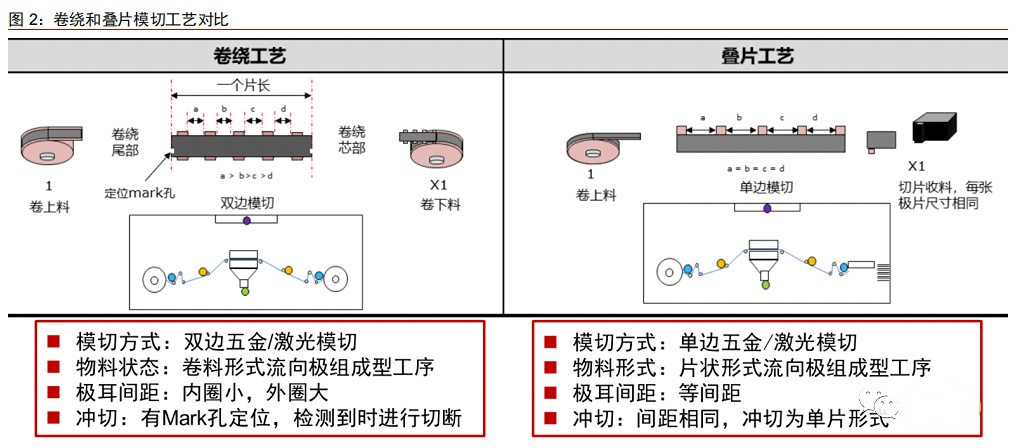

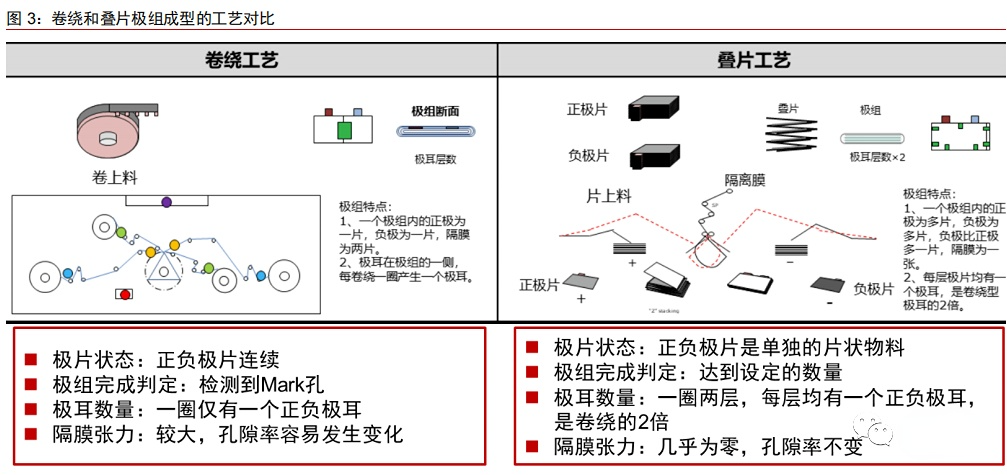

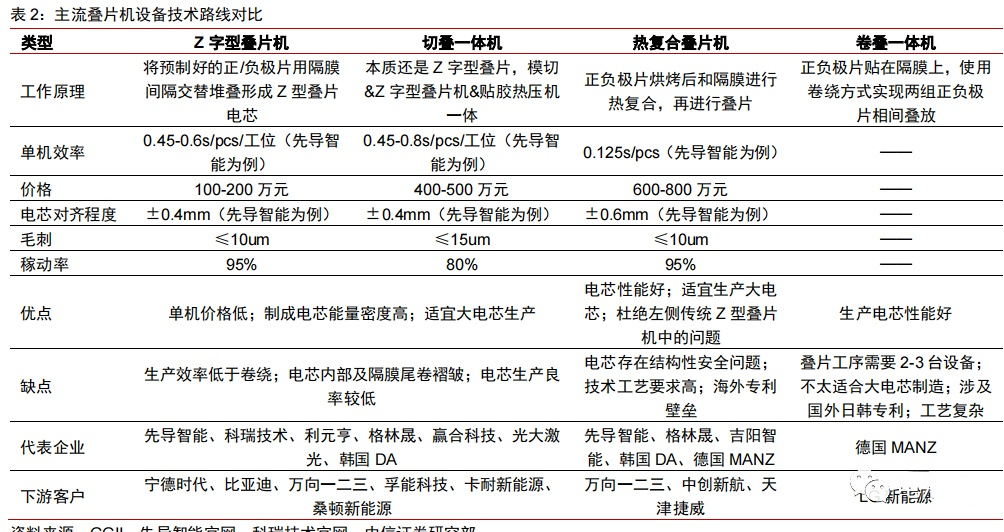

在模切工序,传统卷绕采用双边模切,模切极耳间距不等,冲切位置有 Mark 孔进行定位;而叠片采用单边模切,极耳间距相同,会进行等间距切断。在极组成型工序,卷绕正负极片连续,叠片是片状物料,在层数相同的情况下,相较于卷绕电池,叠片电池的极耳数量多一倍,同时隔膜张力几乎为零,孔隙率和原材料保持一致。目前市场上主流叠片机设备路线主要有 Z 字型叠片机、切叠一体机、热复合叠片机和卷绕一体机四种,其中 Z 型叠片目前在国内应用最广泛,热复合叠片机威廉希尔官方网站 难度更高,卷叠一体机涉及到日韩专利,国内应用较少。

2

叠片显著提升电池能量密度和安全性

劣势在于效率和工艺控制等方面

和卷绕电池相比,叠片电池具有一定优势:

1)更高的体积能量密度上限:在相同体积的电芯设计情况下,叠片电芯的能量密度高出约 5%左右

2)更稳定的内部结构和更高的安全性:不存在拐角内应力不均匀问题,每层膨胀力接近,因此可以保持界面平整,内部结构更稳定,同时拐角处受力均匀,断裂风险降低

3)更长的循环寿命:极耳数量是卷绕电池的 2 倍,内阻相应降低 10%以上,循环寿命比卷绕高 10%左右

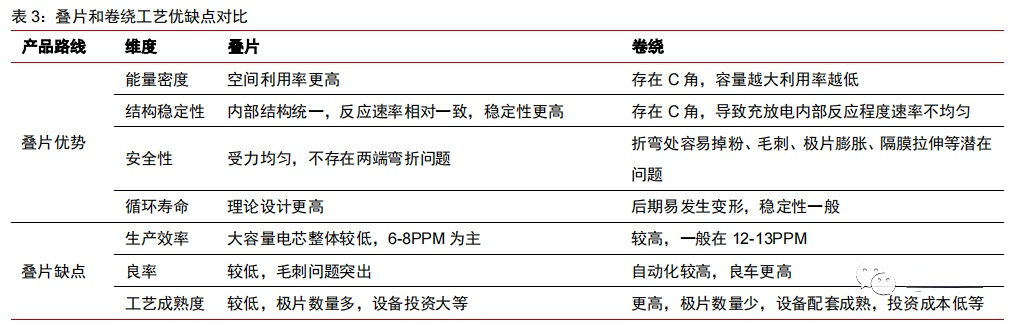

4)更适合做高倍率、大尺寸和异型电池。但叠片也存在生产效率较低、良率较低、设备投资大、工艺难度大等劣势,是此前制约大批量生产的主要因素。

3

方形大尺寸电池成为趋势之下

叠片有望得到大规模应用

在三种不同形态的锂电池中,圆柱电池仅使用卷绕工艺,软包工艺仅使用叠片工艺,方形电池既可以使用卷绕也可以使用叠片工艺。目前,全球头部电池企业未来产品规划逐渐向叠片电池切换。鉴于叠片电池在能量密度以及安全性等方面优于卷绕电池,伴随叠片威廉希尔官方网站 的不断发展,我们预计未来方形电池中叠片工艺有望得到大规模使用。我们预测,到 2027 年采用叠片设备的电池产能达到 845GWh,对应叠片机设备空间约 319 亿元,折合未来 5 年 CAGR 达到 35%。

4

电芯叠片:锂电池中段生产的核心环节

叠片与卷绕为锂电池中段生产的核心环节,GGII 测算价值量占中段设备约 70%。各类锂电池的制造可统一分为极片制作、电芯组装、电芯激活检测和模组/Pack 封装四大工序。其中,电芯组装属于锂电池电芯生产的中段环节,主要包括卷绕或叠片、电芯预封装、电芯注液等工序,卷绕是指将制片工序或收卷式模切机制作的极片卷绕成电芯,叠片指的是将模切工序中制作的单体极片叠成电芯。通常来说,卷绕用于方形和圆柱电池,叠片用于方形和软包电池。根据 GGII 测算数据,在锂电设备中,中段设备价值比重约为 35%,其中,卷绕/叠片机是中段设备的核心,价值占中段设备约 70%。

叠片与卷绕的主要差别在于模切和极组成型两道工序。传统方形电池卷绕工艺与叠片工艺流程差异主要在模切工序和极组成型工序,其他工序的加工方法差别不大。模切工序主要差异:1)模切方式,传统卷绕采用双边五金或者激光模切方式,模切完成后分切收卷,以卷料形式流向极组成型工序,叠片则大多采用单边五金或者激光模切方式,模切后以片状物料流向极组成型工序。

叠片与卷绕的主要差别在于模切和极组成型两道工序。传统方形电池卷绕工艺与叠片工艺流程差异主要在模切工序和极组成型工序,其他工序的加工方法差别不大。模切工序主要差异:1)模切方式,传统卷绕采用双边五金或者激光模切方式,模切完成后分切收卷,以卷料形式流向极组成型工序,叠片则大多采用单边五金或者激光模切方式,模切后以片状物料流向极组成型工序。

2)极耳间距,卷绕的模切极耳间距不等,内圈间距小,外圈间距大,极耳的间距依据卷绕每圈的周长差进行设计,这样可以保证卷绕后的极组极耳落在同一位置,叠片的极耳则是等间距的。

3)冲切位置,卷绕会根据电芯要求在片长位置设置 Mark 定位孔,卷绕时检测到 Mark 孔时会进行切断,而叠片极耳间距相同,会进行等间距切断。 极组成型工序主要差异:1)极片状态,卷绕的正负极片连续,叠片的正负极片是片状物料。

极组成型工序主要差异:1)极片状态,卷绕的正负极片连续,叠片的正负极片是片状物料。

2)极组完成判定,卷绕检测到 Mark 孔时进行裁断,完成极组卷绕,叠片则按照正负极片的设定数量进行叠片,达到设定值时完成一个电池的叠片。

3)极组形态,在层数相同条件下,叠片电池的极耳数较卷绕电池多一倍。

4)隔膜张力控制,卷绕在高速卷绕过程中隔膜会产生一定的张力,孔隙率会发生微小的变化,而叠片在极组成型时张力几乎为零,孔隙率和原材料保持一致。 目前市场上主流叠片机设备路线主要有四种,分别为 Z 字型叠片机、切叠一体机、热复合叠片机和卷绕一体机。其中,Z 字型叠片机和切叠一体机本质上都属于 Z 型叠片,目前在国内应用最广泛。热复合叠片机是将烘烤后的正负极片与隔膜热复合,随后经辊压,裁切成复合单元再进行叠片,相较于 Z 字型叠片多热复合和辊压等工序,威廉希尔官方网站

难度更高。卷叠一体机是指将正负极片裁切成单元,分别贴在隔膜上,然后用卷绕的方式,实现两组正负极片相间叠放;卷叠一体机设计牵扯到国外日韩专利,例如 LG 新能源使用的是德国MANZ 制造的卷叠一体机锂电设备。

目前市场上主流叠片机设备路线主要有四种,分别为 Z 字型叠片机、切叠一体机、热复合叠片机和卷绕一体机。其中,Z 字型叠片机和切叠一体机本质上都属于 Z 型叠片,目前在国内应用最广泛。热复合叠片机是将烘烤后的正负极片与隔膜热复合,随后经辊压,裁切成复合单元再进行叠片,相较于 Z 字型叠片多热复合和辊压等工序,威廉希尔官方网站

难度更高。卷叠一体机是指将正负极片裁切成单元,分别贴在隔膜上,然后用卷绕的方式,实现两组正负极片相间叠放;卷叠一体机设计牵扯到国外日韩专利,例如 LG 新能源使用的是德国MANZ 制造的卷叠一体机锂电设备。

5

叠片优劣势分析:

提升电池能量密度和安全性

受限于效率和工艺问题

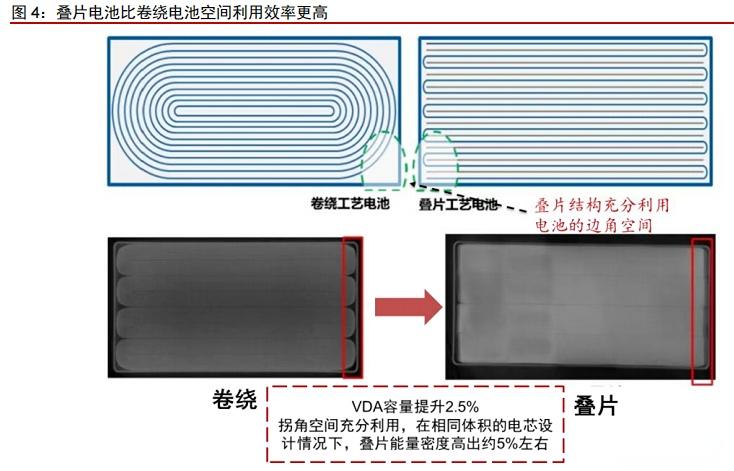

总结:叠片工艺能更好提升电池性能,但是存在生产效率低、设备投资大等问题。和卷绕电池相比,叠片电池在理论上具有更高的体积能量密度上限、更稳定的内部结构和更长的循环寿命等优点,同时更适合生产高倍率电池、大尺寸电池和异型电池,但也存在生产效率较低、良率较低、设备投资大、工艺难度大等缺点。 叠片空间利用率较高,有利于提升电池能量密度。卷绕电池在卷绕拐角部有弧度,在空间利用率上要低于叠片电池,而叠片结构可以充分利用电池的边角空间,根据《中国车规级动力高速叠片电池发展白皮书》数据,从卷绕到叠片,VDA 容量提升约 2.5%,在相同体积的电芯设计情况下,叠片电芯的能量密度高出约 5%左右。

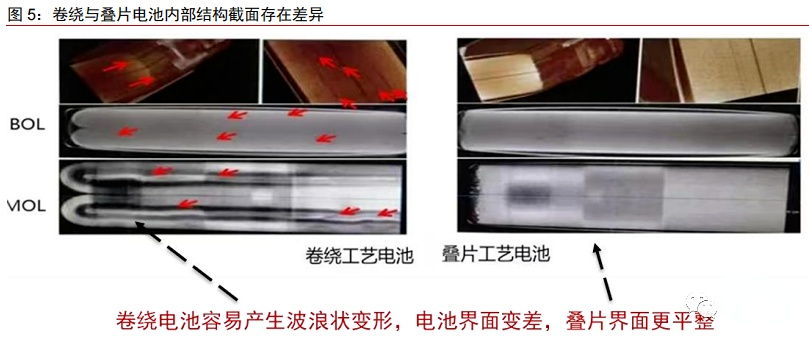

叠片空间利用率较高,有利于提升电池能量密度。卷绕电池在卷绕拐角部有弧度,在空间利用率上要低于叠片电池,而叠片结构可以充分利用电池的边角空间,根据《中国车规级动力高速叠片电池发展白皮书》数据,从卷绕到叠片,VDA 容量提升约 2.5%,在相同体积的电芯设计情况下,叠片电芯的能量密度高出约 5%左右。 叠片电池不存在拐角内应力不均匀问题,内部结构更加稳定。在电池循环过程中,伴随锂离子的嵌入,正负极片均有膨胀,卷绕电池由于拐角处内外层内应力不一致,容易产生波浪状变形,导致电池界面变差,电流分布不均匀,内部结构不稳定。而叠片电池不存在拐角内应力不均匀问题,每层膨胀力接近,因此可以保持界面平整,内部结构更稳定。

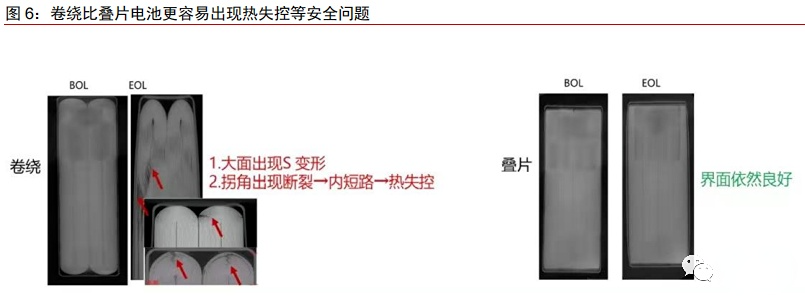

叠片电池不存在拐角内应力不均匀问题,内部结构更加稳定。在电池循环过程中,伴随锂离子的嵌入,正负极片均有膨胀,卷绕电池由于拐角处内外层内应力不一致,容易产生波浪状变形,导致电池界面变差,电流分布不均匀,内部结构不稳定。而叠片电池不存在拐角内应力不均匀问题,每层膨胀力接近,因此可以保持界面平整,内部结构更稳定。 叠片电池安全性更高。在电池循环过程中,卷绕电池拐角处内应力无法充分释放,可能导致拐角处断裂,进而产生脱粉、毛刺等问题,甚至引发电池内短路,带来热失控风险。而叠片电池拐角处受力均匀,大大降低电池安全风险问题。

叠片电池安全性更高。在电池循环过程中,卷绕电池拐角处内应力无法充分释放,可能导致拐角处断裂,进而产生脱粉、毛刺等问题,甚至引发电池内短路,带来热失控风险。而叠片电池拐角处受力均匀,大大降低电池安全风险问题。

-

新能源

+关注

关注

26文章

5464浏览量

107435 -

电池

+关注

关注

84文章

10567浏览量

129573

发布评论请先 登录

相关推荐

朗凯威锂电池定制深度解析深蓝 L07 新能源汽车锂电池/电动汽车锂电池

新能源汽车磷酸铁锂电池充电全攻略

汇川传感器的锂电池叠片机解决方案

友思特方案 外观实时深度解析:新能源锂电行业的OCT威廉希尔官方网站 新突破

锂电池CE认证要准备哪些资料?

解决方案 | 揭秘!锂电池叠片机22个场景中不可或缺的传感力量

锂电池测试动力柜与电芯测试设备:保障电池性能的关键

锂电池和电芯有什么区别,为什么他们的大小不一样

什么是锂电池电芯,什么是电池模组,什么是电池包?

宏集直驱威廉希尔官方网站 解决方案帮您轻松实现锂电池叠片工艺

扩展模块驱动分布式I/O在新能源锂电池自动化生产中的发展

新能源电池安全性能受关注,贝尔试验设备推出全系列锂电池安全检测设备

工商网监

工商网监

评论