最新进展!量子算法赋能金融量化交易

最新进展!量子算法赋能金融量化交易

如今金融市场发展迅猛,数据量和指标规模的扩大使得传统的算法越来越力不从心,随着量子计算硬件设备的成熟与完善,相关威廉希尔官方网站 人员在深入研究量子算法时发现,量子计算可持续提供崭新的金融服务,在改变金融行业格局上拥有巨大潜力。

近日,本源量子团队将量子支持向量机运用到股票的振幅预测、多因子选股模型等金融领域的实际场景并完成算法验证,研发的量子支持向量机(后称QSVM)相较经典支持向量机(后称SVM)有指数级加速效果,同时经测试发现该应用分类预测效果也非常优秀。这一研发成果将进一步推动量子优势的运用,也证明了量子支持向量机在金融领域拥有极为广泛的应用前景。

研究团队选择了股票的振幅预测、多因子选股模型两个研究案例,具体如下:

研究场景——股票振幅预测

股票的振幅是用来形容股票日波动情况的一种量化指标,该指标反应了股票的活性,和涨跌情况无关。我们使用最高价减去最低价的差值除以最低价得到的数值表示振幅的大小,若该数值超过以往振幅的平均水平就归类为大振幅,反之为小振幅,从而将振幅预测转化为一个二分类问题。使用QSVM的目的就是预测未来一日股票振幅的大小。准确预测振幅将为股票在未来的走势以及投资风险领域提供重要参考,可以为相关的金融机构提供套利的机会,这在实际生活中有着重要的应用。

本次应用使用了6个指标作为学习特征,振幅的大小作为训练和预测的类别。其中特征为股票前一日的振幅、股票历史波动率等股价变化历史信息。我们使用的QSVM算法可以给SVM计算过程提供指数级的加速。测试中我们分别在几个板块下预测了若干几只股票从2021年8月初开始的的每日振幅情况。以下为测试结果:

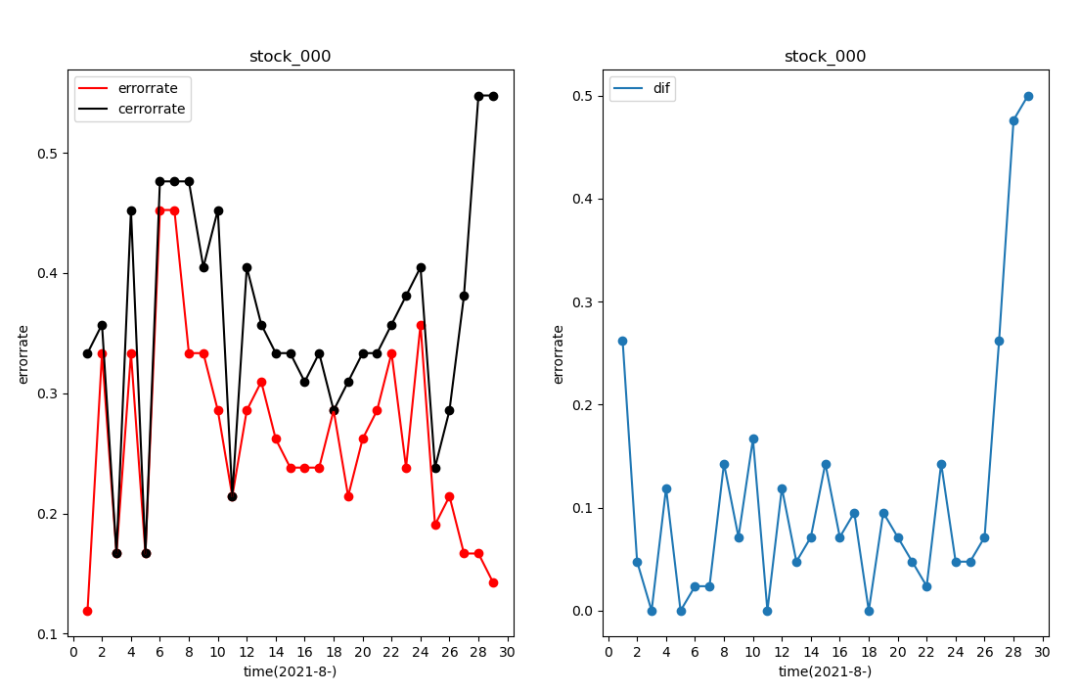

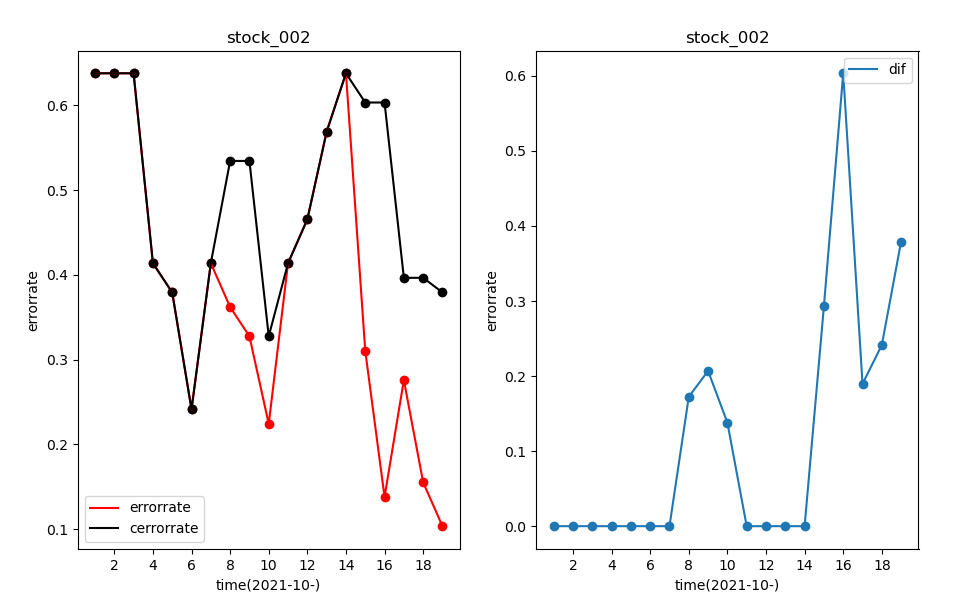

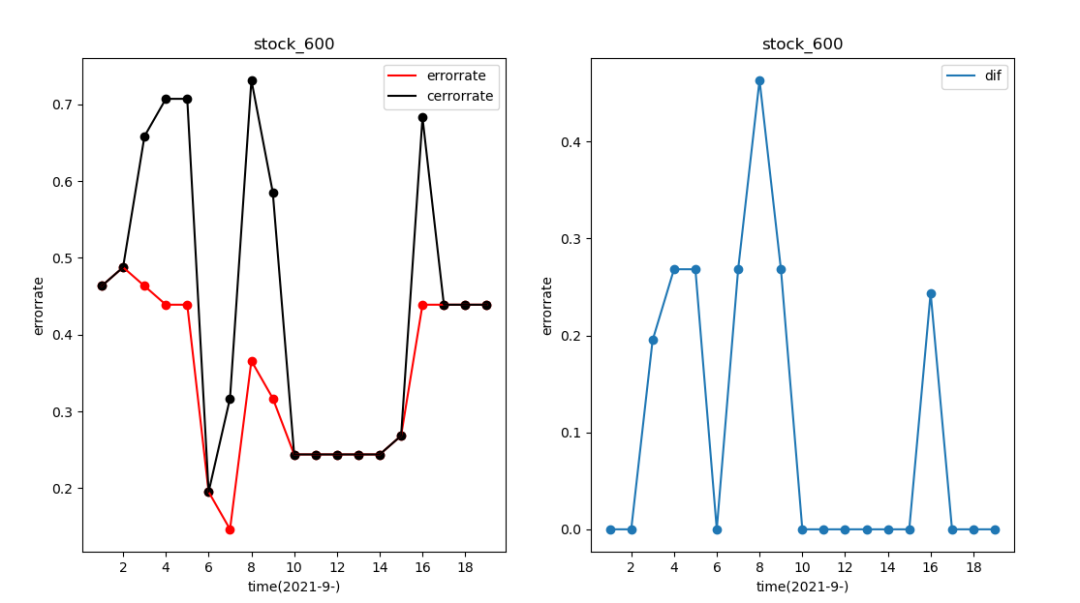

图示1. stock-000上图中左边表示的是测试的预测误差,即预测错误股票数所占的比例(红色代表QSVM,黑色代表SVM),预测误差越小,说明预测效果越好。在连续30日的测试中,可以看出整体上QSVM的结果是优于SVM的,误差较低,说明QSVM提升计算效率的同时还给出了较优的结果。右图是我们给出的QSVM和SVM的每日存在预测差异的股票比例。出于模型的泛化性质考虑,我们还进行了其他板块上的测试。结果如下图所示,结果均表明QSVM的优势是稳定的。

图示2. stock-002

图示3. stock-600

研究场景——多因子选股模型

除了估计上述的股票振幅,我们还在多因子选股模型上使用了该QSVM算法,并获得了较好的预测表现。

股票市场中,能够准确预测出股票的涨跌情况是不太可能的。这是因为股票本身会受各种各样繁乱复杂的元素影响,加之人为的干预,准确预测所有股票涨跌情况的可能性变得微乎其微。在量化研究之前,人们通常采用主观的感受来判断股票是否值得买入或者及时卖出,但是人为的选择比较主观,偏差较大,并且门槛非常高,需要有经验的人才能够做出相对准确的判断。而对于一般情况来说,需要使用固定的模型来建立已有数据与股票涨跌之间的联系,来进行量化选股。多因子选股模型即人为选取多个因子(因子是指对股票未来涨幅趋势有明显影响的数据),从而预测未来股票的涨跌情况。

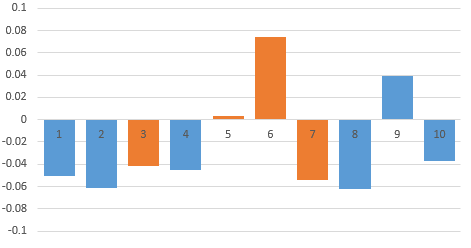

本次试验进行多因子选股时并未做主成分分析,而是直接使用上一年财务指标等共8个指标输入,来预测下一季度的股票涨跌情况,最终得到了70%的准确率。该准确率相对于SVM提升了约17%。

图示4. 多因子模型选股

上图为我们对10只股票的测试结果,橘色表示真实情况下未来实际上涨的股票,而蓝色表示未来实际下跌的股票。纵坐标值为我们模型分类的数值结果,正值为预测涨,负值为预测跌,数值大小则反应了灵敏程度(可理解为涨跌趋势的概率大小)。我们通过对比预测得到的结果可以看出,大部分股票都被准确预测。处在0轴上方的大部分为橘色,处在下方的大部分为蓝色,总体达到了70%的准确率。而事实上,由于股票走势十分复杂,预测很难成功,经典模型中60%的准确率的预测程度已经是相当优秀的结果了。此外,本源量子团队在今年初就利用原理相似的量子线路加速无监督的One-Class SVM异常检测算法,并应用于检测金融领域异常行为,该量子异常检测算法基于量子计算的并行性原理,可快速分析识别金融风控领域企业债务违约行为,相比传统检测方法更为快速、有效。本源量子作为国内量子计算龙头企业,不仅在量子计算机硬件方面做到自主可控;在量子算法研发和储备层面,也位列国内外第一研究梯队。近年来,本源量子一直致力于量子计算在金融领域的相关研究与开发,持续同各大银行和金融机构共同探索、挖掘潜在的金融场景,不断加大基于特定金融场景的量子算法研究和产出,推动量子计算在金融行业的落地应用,志在为金融行业的发展贡献量子力量。

-

量子算法

+关注

关注

0文章

11浏览量

2343

发布评论请先 登录

相关推荐

揭秘超以太网联盟(UEC)1.0 规范最新进展(2024Q4)

Qorvo在射频和电源管理领域的最新进展

芯片和封装级互连威廉希尔官方网站 的最新进展

高燃回顾|第三届OpenHarmony威廉希尔官方网站 大会精彩瞬间

5G新通话威廉希尔官方网站 取得新进展

华为云金融 PaaS 赋能金融核心,激发云上创新

神经网络优化算法有哪些

中国科学威廉希尔官方网站 大学科研团队取得量子计算研究新进展

广东的5G-A、信号升格和低空经济,又有新进展!

百度首席威廉希尔官方网站 官王海峰解读文心大模型的关键威廉希尔官方网站 和最新进展

从原子到超级计算机:NVIDIA与合作伙伴扩展量子计算应用

四个50亿+,多个半导体项目最新进展!

清华大学在电子鼻传感器仿生嗅闻方向取得新进展

工商网监

工商网监

评论